小規模企業共済とは|5つのメリットと3つのデメリット

公開日:2019年09月03日

最終更新日:2024年03月06日

目次

この記事のポイント

- 小規模企業共済は、老後資金づくりで節税できる制度。

- 掛金は上限7万円で、自由に選ぶことができる。

- 小規模企業共済の掛金は、全額が所得控除の対象となる。

小規模企業共済は、リタイア資金をつくりながら、節税もできる制度です。

1年間に支払った掛金の全額を控除額にすることができて、受取時の税負担も軽減されるなどメリットの多い制度です。

しかし、加入期間が20年以下だと元本割れしてしまうなどのデメリットもありますので、加入する際にはこれらのメリット・デメリットを理解しておくことが必要です。

小規模企業共済の豆知識

小規模企業共済とは、支払った金額を全額所得控除で差し引くことができ、現在の税金を節税しながら、かつ将来のリタイア資金づくりもできるという制度です。

サラリーマンであれば、勤務先から退職金を受け取ることができますが、個人事業主にはそのような制度がないため、老後の生活資金は自分で用意しなければなりません。

そこで活用したいのが、小規模企業共済です。

小規模企業共済の掛け金は、月額1,000円から7万円の範囲で自由に選び、受け取る時も税金負担が軽減されます。

なお、小規模企業共済とは別の共済制度として「経営セーフティ共済」があります。経営セーフティ共済は支払った掛金が全額必要経費とすることができるため、小規模企業共済と同様非常に節税効果が高い制度です。

参照:経営セーフティ共済の5つのメリットと2つのデメリット

このほかにも、個人事業主が実践したい節税対策はたくさんありますので、早めに税理士に相談しましょう。

小規模企業共済とは?5つのメリットとは?

小規模企業共済とは、小規模企業共済法に基づいて昭和40年に発足した制度です。

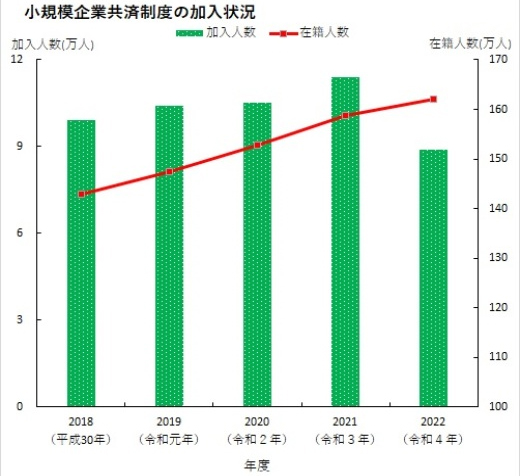

現在は、国の機関である独立行政法人中小企業基盤整備機構によって運営されていて、常時使用する従業員の数が20人以下の個人事業主または会社等の役員が加入することができます。

在籍人数は約162万人で、令和4年度の受給状況は、共済金受給額が約5,333億円、共済金受給額の平均は1,116万円となっています。

|

小規模企業共済の最大のメリットは、掛金の全額が所得控除の対象となるという点ですが、掛金の範囲内で貸付を受ける制度があるなどのメリットもあります。

(1)老後資金づくりで節税できる

サラリーマンには、勤務先によっては退職金制度がありますが、個人事業主や中小企業の経営者は、事業を廃業しても退職金がありません。

そのため、現役の時から自分で老後資金を積み立てていく必要があります。

この小規模企業共済は、自営業者等の方にとっては退職金の積み立てのような役割を果たし、将来の老後資金を積み立てながら、支払った金額がすべて所得控除で差し引くことができるという制度です。

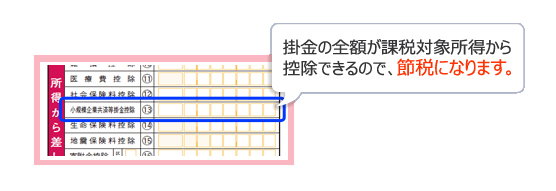

小規模企業共済に加入して掛金を支払えば、その支払った掛金の全額が所得控除の対象となります。

また、一定の加入要件を満たした人などが掛金を支払っていれば、事業を終了、引退するなどしたとき、まとまったお金が払い戻されます。

|

所得が高ければ高いほど節税効果が期待できるため、たとえば課税される所得金額が200万円である場合、掛金月額が7万円であれば、129,400円も節税することができます。

| 課税される所得金額 | 加入前の税額 | 加入後の節税額 | ||||

| 所得税 | 住民税 | 掛金月額 1万 |

掛金月額 3万 |

掛金月額 5万 |

掛金月額 7万 |

|

| 200万 | 104,600 | 205,000 | 20,700 | 56,900 | 93,200 | 129,400 |

| 400万 | 380,300 | 405,000 | 36,500 | 109,500 | 182,500 | 241,300 |

| 600万 | 788,700 | 605,000 | 36,500 | 109,500 | 182,500 | 255,600 |

| 800万 | 1229,200 | 805,000 | 401,000 | 120,500 | 200,900 | 281,200 |

| 1,000万 | 1,801,000 | 1,005,000 | 524,000 | 157,300 | 262,200 | 367,000 |

参照:国税庁「独立行政法人 中小企業基盤整備機構「掛金の全額所得控除による節税額一覧表」」

なお、小規模企業共済掛金控除を受けられるものとしては、他に個人型年金加入者掛金(いわゆるiDeco)があります。

どの制度に加入するかは、事業内容・状況によって異なりますので、税理士に相談するとよいでしょう。

(2)掛金月額は増減可能

掛金は、1,000円から7万円までの範囲内(500円単位)で自由に選択することができます。また、加入後も自由に増額・減額が可能です。

経営悪化等の理由で掛金が支払えない場合には、一時期的に支払いを止める「掛け止め」もできます。

(3)受取りは一括・分割の選択可能

共済金は、退職・廃業時に受け取ることができます。

満期や満額というしくみはありません。共済金の受取は「一括」「分割」「一括と分割の併用」から選択することができます。

一括受取を選択すると「退職所得」扱いになり、分割受取を選択すると「雑所得」扱いになります。「事業所得」などに比べて税負担が大幅に軽減されます。

なお、6カ月以上積み立てると、廃業した場合に共済金を受け取ることができ、退職金代わりにすることができます。また、12カ月以上積み立てると、解約手当金を受け取ることもできます。

共済金を受け取るためには、個人事業の廃業届、印鑑登録証明書(発行後3カ月以内の原本)、マイナンバー確認書類などのほか、共済金等請求書、退職所得申告書、預金口座振替解約申出書兼委託団体払解約申出書などの書類が必要です。

参照:独立行政法人 中小企業基盤整備機構「廃業して、共済金を受け取る場合」

(4)低金利の貸付制度を利用できる

事業を行っていれば、経営者としてますます売上の減少やひっ迫する資金繰りについて、あらゆる手段を講じなければならなくなることもあります。

その手段のひとつとして、知っておきたいのが小規模企業共済の貸付制度です。小規模企業共済制度に加入していると、今までの掛金の一定割合まで、貸付を受けることができます。

さまざまな種類の貸付があり、即日貸付も可能です。

|

・一般貸付(事業資金) ・緊急経営安定貸付 ・傷病災害時貸付(病気の時など) ・福祉対応貸付 ・創業転業時・新規事業展開等貸付 ・事業承継貸付 ・廃業準備貸付 |

一般貸付制度は、もしもの時に迅速に事業資金を借り入れできる便利な制度です。

一般貸付制度の借り入れの限度額

掛金の範囲内(掛金納付月数により掛金の7~9割)で、10万円以上2,000万円以内(5万円単位)で借り入れをすることができます。

現在借り入れをしていない場合には、中小企業基盤整備機構から送られてくる最新の「貸付限度額のお知らせ」を確認してください。

すでに借入れをしている場合や、お知らせが手元にないという場合には共済手帳などで共済契約書番号を確認して、コールセンターまで本人が問い合わせます(本人確認が必要です)。

貸付限度額は、算定基準日における掛金残高と掛金の納付月数に応じて、年に2回(4月・10月)設定されます。

一般貸付制度の借入期間

| 借入金額 | 借入期間 |

| 100万円以下 | 6カ月・12カ月 |

| 100万円~300万円 | 6カ月・12カ月・24カ月 |

| 300万円~500万円 | 6カ月・12カ月・24カ月・36カ月 |

| 500万円以上 | 6カ月・12カ月・24カ月・36カ月・60カ月 |

一般貸付制度の借入金の返済方法

| 借入期間 | 返済方法 |

| 借入期間が6カ月以上または12カ月の場合 | 期限一括償還 |

| 借入期間が24カ月・30カ月・60カ月の場合 | 6カ月ごとに元金均等割賦償還 |

一般貸付制度の必要書類

一般貸付制度を利用する場合には、以下の書類が必要です。

|

①印鑑登録証明書(発行後3カ月以内の原本) ②本人確認書類(運転免許証、健康保険証など)提示書類 ③貸付金額に応じた収入印紙 ④共済契約者本人の実印 ⑤貸付金借入申込書 ⑥「貸付限度額のお知らせ」「借入資格取得通知書」「ご返済期日到来の案内」または「共済手帳」など |

参照:独立行政法人 中小企業基盤整備機構「事業資金の借入れ」

(5)12月の決算対策にもなる

小規模企業共済の掛金の支払い方法は、通常月払いですが、年払いを選択することもできます。

そこで、12月の段階で節税対策をしたいという場合には、年払いによる共済加入をすることができます。

つまり「期末に大きな利益が出てしまい、納税額が増えそうだ」という時に、決算対策として12月中に1年分の掛金を年払いして加入することもできるわけです。

(参考)小規模企業共済の加入手続き

小規模企業共済の加入資格

小規模企業共済制度には、個人事業主や小規模企業の経営者または役員が加入できる制度で、次のいずれかに該当する時に加入することができますが、配偶者等の事業専従者や学業を本業とする全日制高校生、生命保険外務員、会社等の役員とみなされる人、アパート経営等の事業を兼業している給与所得者などは加入することができません。

|

①建設業、製造業、運輸業、サービス業(宿泊業・娯楽業に限る)、不動産業、農業などを営む場合は、常時使用する従業員の数が20人以下の個人事業主または会社等の役員

②商業(卸売業・小売業)、サービス業(宿泊業・娯楽業を除く)を営む場合は、常時使用する従業員の数が5人以下の個人事業主または会社等の役員 ③事業に従事する組合員の数が20人以下の企業組合の役員、常時使用する従業員の数が20人以下の協業組合の役員 ④常時使用する従業員の数が20人以下であって、農業の経営を主として行っている農事組合法人の役員 ⑤常時使用する従業員の数が5人以下の弁護士法人、税理士法人等の士業法人の社員 |

小規模企業共済の加入プラン

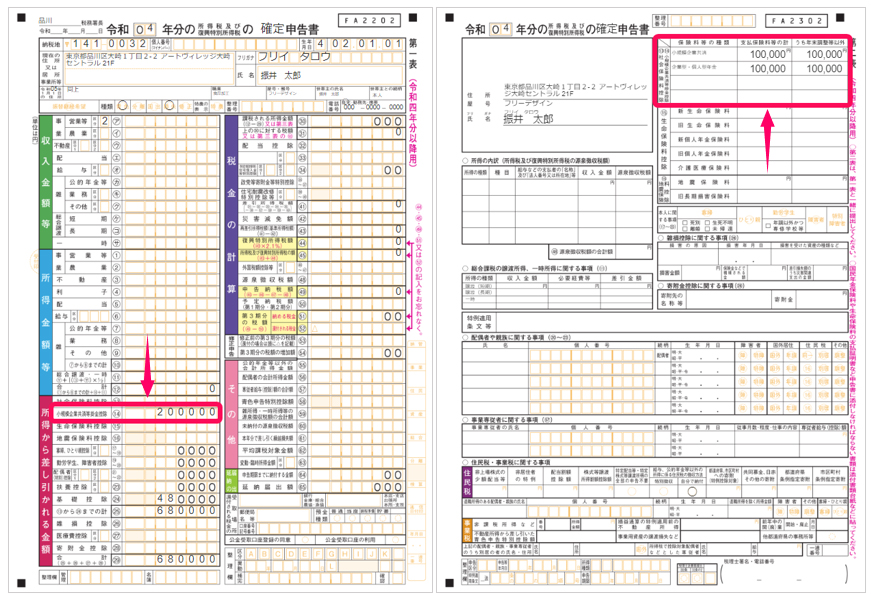

掛金月額は、1,000円から7万円までの範囲内(500円単位)で自由に選択することができます。支払った掛金の全額が所得控除の対象となりますので、たとえば掛金7万円であれば、最高84万円の所得控除を受けることができます。また、前払いした掛金についても向こう1年以内のものであれば控除することができ、最高で168万円の所得控除を受けることができます。

小規模企業共済加入の手続き

小規模企業共済への加入手続きは、加入する方の立場などによって手続きが異なりますが、加入手続き自体は、中小機構が業務委託契約を結んでいる団体または金融機関の窓口で行なうことができます。

個人事業主の場合には、確定申告書の控え(税務署受付印があるものや受信通知があるもの)が必要であり、法人(株式会社など)の役員の場合の場合には、履歴事項全部証明書(商業・法人登記簿謄本、交付後三ヶ月以内のもの)など役員登記がされていることが確認できる書類が必要となるので、あらかじめ用意しておきましょう。

小規模企業共済の3つのデメリット

節税効果の高く、便利な貸付制度のある小規模企業共済ですが、いくつかの注意点もあります。

加入を検討する際には、このような注意点を理解しておきましょう。

(1)12カ月未満の掛捨てリスク

共済金は、個人事業主を廃業したり法人が解散したり解約したりした時に受け取ることができますが、掛金納付月数が6カ月未満の場合は、一部の共済金、共済金は受け取ることができ、12カ月未満の場合は、準共済金(法人の解散、病気、怪我以外の理由により、または65歳未満で役員を退任した場合)、解約手当金(任意解約や、掛金を12カ月以上滞納した時の機構解約)の場合には受け取ることができません。

ただし、災害など契約者の責任ではない理由(やむを得ない理由)により生じた掛金の滞納については、共済契約を継続することができます。

(2)加入期間20年未満は元本割れ

掛金納付月数が、240カ月(20年)未満で任意解約をした場合は、掛金合計額を下回ってしまい、元本割れしてしまいます。

また、加入期間が240カ月以上でも、途中で掛金を増額したり減額したりした場合で掛金区分ごとの掛金納付月数が240カ月を下回ったときは、任意解約した場合に受け取れる解約手当金が掛金合計額を下回ってしまうこともあります。

20年以上加入しなければ、かえって損してしまうこともあるので、目先の節税効果にとらわれずに、加入する際には十分な検討が必要です。

参照:独立行政法人 中小企業基盤整備機構「共済金(解約手当金)について」

(3)受取時には課税される

積立時の掛金は全額が控除額にできるので節税することができますが、受取時には退職所得または雑所得として課税されることになります。

つまり小規模企業共済は、「課税を先送りにする制度」だということもできます。

ただし、退職所得はほかの所得と分離されて計算され、税制上重税とならないよう特別の軽減を図ることになっています。

具体的には、「(退職金-控除額)×1/2」が所得となり、この所得に応じて納税額を計算します。一定額が控除されるほか、1/2となるので、その分税負担が軽減されます。

まとめ

以上、小規模企業共済についてご紹介しました。

老後の蓄えができ、節税メリットもある小規模企業共済制度ですが、12カ月未満の場合の場合には、掛捨てとなってしまいますし加入期間20年未満は元本割れとなってしまうなどのデメリットもありますので、加入する際には20年以上掛金を払うことができるかについて、税理士などに相談して慎重に検討することをおすすめします。

クラウド会計ソフトfreee会計で小規模企業共済の確定申告

クラウド会計ソフトfreee会計で各項目を入力すれば、支払った小規模企業共済等の掛金の合計額が確定申告書 第一表・第二表の「小規模企業共済等掛金控除」欄に自動で反映されますので、簡単に確定申告書を作成することができます。

|

小規模企業共済制度について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から、小規模企業共済制度への加入や貸付制度、自営業者の節税対策について相談できる税理士・会計士の認定アドバイザーを検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 経理について相談できる税理士を検索 /

この記事の監修者:遠藤光寛税理士事務所

監修者

遠藤 光寛えんどう みつひろ

遠藤光寛税理士事務所 代表

法人・個人の皆様の「お金の問題」に誠実に対応し解決します!

個人事業主や中小企業を支援する制度はいくつもありますが、その中のひとつが「小規模企業共済」という共済制度です。小規模企業共済は、掛金が月額1,000円から7万円の範囲内で自由に選ぶことができ、支払った掛金は、全額が所得控除の対象となります。受け取る際には、退職金として一括受け取りを選択することもできますし、年金として分割受け取りを選択することもできます。また、受け取り時の税負担も軽減されるという、大変メリットの大きい制度です。

小規模企業共済は、個人事業主の節税対策としても大変ポピュラーな手段ですが、この他にも、個人事業主が活用できる節税対策は数多く存在します。

しかし、それらの節税効果について正確な理解がないことから、まだまだ活用できていないケースも多いようです。節税ができているか否かは「税金の基本的な知識があるかないか」によるところが大きく、税金の正しい知識がないばかりに、本来納めなくてもいい額の税金を納めてしまうこともあります。

顧問税理士がいれば、個々の状況に応じて適切なアドバイスをしてくれますが、それでも税理士からアドバイスを引き出すためには、やはり税金の基本的知識は必要です。

遠藤光寛税理士事務所では、個人事業主の皆様の節税対策や確定申告に関するご相談を初めとして、お金に関する実践的かつ基本的な知識を身につけるためのさまざまなサポートを行っております。経理最適化、資金繰り、経営相談、会社設立手続き、経営計画書の策定、事業承継まで広くご相談に応じます。まずはお気軽にお問合せください。

- ・小規模企業共済とは|5つのメリットと3つのデメリット

- ・所得金額調整控除とは|計算方法は?適用要件は?

- ・配当控除とは|計算方法は?有利不利の判定は?

- ・複式簿記とは|単式簿記との違い・決算書との関係【初心者向け】

- ・貸方・借方とは|意味・仕訳の方法&決算書との関係

- ・副業の確定申告|20万円超の所得は申告が必要|方法、必要書類を解説

- ・個人事業主の節税対策|経費を増やして税金を減らす11の方法

- ・簿記とは|これから学ぶ人のために図入りで分かりやすく

- ・事業主貸と事業主借の違いと仕訳例|個人事業主の勘定科目

- ・そもそも「控除」って何?節税になる所得控除、税額控除とは

- ・キャッシュ・フローとは|3分で分かるキャッシュ・フロー計算書の基本

- ・特定口座とは?源泉あり、源泉なしのメリット・デメリット

- ・基礎控除とは|控除額・計算方法・還付の方法

- ・確定申告してから還付金を受け取るまでのスケジュール

- ・サラリーマンの確定申告|年末調整をしていても確定申告が必要な場合とは

- ・会社員でも確定申告が必要な人・申告しないと損する人【2022年度版】

- ・一時所得とは|確定申告が必要な場合とは?

- ・確定申告書Aとは|確定申告書Bとの違いと記入方法(図入り)

- ・減価償却とは|「そもそも減価償却って何?」から図入りで分かりやすく

- ・退職した人の確定申告|退職後税金が確定申告で戻ってくる場合とは

- ・課税証明書とは?必要になる場面と入手方法を解説

- ・EPS(1株当たり利益)とは|計算方法とPERとの関係

- ・元入金(もといれきん)|意味は?計算方法は?(仕訳例付き)

- ・貸借対照表とは|構造・ルール・見方・ポイントまとめ

- ・一括償却資産とは|減価償却資産&少額資産償却制度との違い

小規模企業共済の経験談と税理士の回答を見る

|

・法人化時の小規模企業共済の引き継ぎ 「現在、個人事業主で小規模企業共済に入っており、売上が上がってきたので法人化を検討しております。…」 |

|

・小規模企業共済について 「一人会社になります。役員報酬を8万円に設定しております。この場合、小規模企業共済に加入すれば節税効果は見込めますでしょうか。…」 |

|

・小規模企業共済からの借入と返済の仕訳について 「小規模企業共済から借入をしている個人事業主です。…」 |