控除とは?「そもそも控除って何?」から意味や種類を解説!

公開日:2019年07月08日

最終更新日:2024年03月07日

目次

この記事のポイント

- 控除とは、「差し引く」という意味で、大きく所得控除と税額控除がある。

- 適用される所得控除や税額控除の種類や額が多ければ多いほど節税効果がある!

- 所得控除、税額控除を受けるためには、サラリーマンも確定申告が必要になることはある。

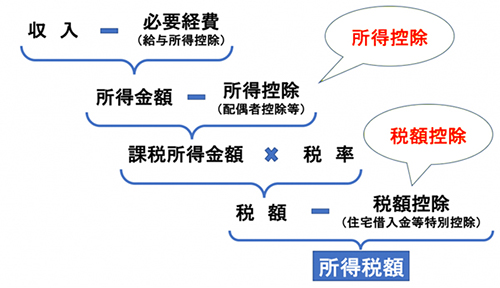

所得税は収入金額の全額に対して課税されるわけではありません。

所得は、収入から必要経費を差し引いて計算し、さらにこの所得から「所得控除」を差し引いた金額に対して計算さます。さらに「税額控除」という、税金から直接一定の額を差し引ける制度もあります。

この記事では、納税額を減らすことができる「控除」の意味や種類についてご紹介します。

控除の豆知識

所得税は、大ざっぱに言うと、まず収入からその収入を得るために使った費用を引いて「所得金額」を計算し、次にその人や家族の状況などに考慮した15種類の「所得控除」を引いて「課税所得金額」を計算します。そして、この「課税所得金額」に税率を掛けて計算します。

所得によっては特別な控除が認められるなど、実際の計算はもう少し複雑ですが、所得控除を引けば「課税所得金額」が減るので、節税につながります。

さらに、所得税額を計算した後、税額そのものからマイナスできる「税額控除」もあります。税額から直接引くことができるので、節税効果は絶大です。たとえば住宅ローン控除は、この税額控除に該当します。

適用される所得控除や税額控除は、多ければ多いほど納税額が減りますので、不明点は税理士に相談してもれなく控除を受けましょう。

控除とは

納税額を減らすことができる控除には、大きく「所得控除」と「税額控除」があります。

「所得控除」は、課税対象となる所得金額を減らすことができる制度で、「税額控除」は、税金そのものを減らすことができる制度です。

|

(1)控除とは「差し引く」こと

控除とは、「一定の金額を差し引く」という意味です。

一定の金額を差し引くと言っても実際に差し引くわけではなく、所得税の計算をするうえで差し引きます。

所得税は、1年間に得た収入そのものにかかるわけではなく、収入から必要経費を差し引いて「所得」を計算し、この「所得」からさらに「所得控除」を差し引いた「課税所得金額」に決められた税率を掛けて計算します。

そして、計算した税額そのものから一定額を差し引くことができるのが、「税額控除」です。

(2)控除を受けると節税になる

所得から所得控除を差し引けば、課税所得金額が減ります。

課税所得金額とは、税率の対象となる金額ですから、課税所得金額が減れば税額が減ります。

さらに、税額控除は計算した税額から直接差し引くことができるので、節税効果は絶大です。

所得控除や税額控除は、同じように税額を軽減することができる制度ですが、節税効果は税額控除の方が上です。

たとえば、所得300万円で所得控除額が10万円であれば、1万円ほどの節税になりますが、同じ条件で税額控除が5万円だった場合には、まるまる5万円が節税できるイメージです。

(3)所得控除は15種類ある

所得控除とは、申告する人の個人的な経済事情を、税金の計算に反映させる制度です。

所得税は、所得金額に対して直接課税されるわけではありません。

「申告する人に、家族がいるか」「障害者がいるか」「家族に所得はあるか」など、個人的な経済事情が税金に反映されます。

所得控除は、全部で15種類あります。

サラリーマンは、会社が年末調整してくれるので、改めて所得控除を確定申告する必要はありません。しかし、医療費控除、雑損控除、寄附金控除の3つについて所得控除を受けるためには、サラリーマンも確定申告をしなければなりません。

|

(1)雑損控除 災害、盗難、横領によって住宅家財などに損失が生じた時に損失金額を控除できます。 雑損控除を受けるためには、

が必要です。 雑損控除を受けるためには、サラリーマンも確定申告が必要です。申告書には、災害関連支出の金額の領収書を添付する必要があります。 雑損控除の控除額は、下記のうちどちらか多い方です。

雑損控除をしても、その年分の総所得金額などから控除しきれない部分が残ってしまったら、その部分は翌年以降3年間繰り返して控除することができます。 |

|

(2)医療費控除 多額の医療費(目安として10万円超)がかかった人が受けられます。 自分だけでなく、生計を一にする配偶者や親族のために支払った治療費も控除の対象となります。健康診断や美容整形のための費用や、栄養ドリンクなどは医療費控除の対象とはなりません。 平成29(2017年)年1月1日から令和8年(2026年)までの間、健康診断、予防接種等を受けている人を対象にセルフメディケーション推進のための所得控除が創設され、いわゆるスイッチOTC医薬品について、12,000円を超えて購入した場合には、その購入費用のうち12,000円を超える額(88,000円が限度)が所得から控除されます。 医療費控除の控除額は、下記のうちどちらか多い方です。

|

|

(3)寄附金控除 国や公益法人などに特定の寄附金を支払った人が受けられます。 寄附であれば何でもOKというわけではなく、特定の個人や私的な団体だけに利益が及ばないように配慮する必要があります。 地方の特産品がもらえるとして人気の「ふるさと納税」も、この寄附金控除のひとつです。なお、ふるさと納税については、ワンストップ特例制度が創設されました。サラリーマンなどの給与所得者で5団体までの寄附を行った人は、確定申告不要で控除を受けることができます。 寄附金控除の対象となるものは以下の通りです

寄附金控除の控除額は、下記のうちどちらか多い方です。

なお、ふるさと納税の健全な発展のため、令和元年(2019年)より寄付金の募集を適正に実施し返礼品の寄付に対する返礼割合を3割以下として、返礼品を地場産品とすることを条件に総務大臣が指定することになりました。

上記①~③の合計が控除されます。 |

|

(4)社会保険料控除 社会保険料控除は、国民健康保険料、国民年金保険料、厚生年金保険料、介護保険料、後期高齢者保険料などを負担している人が受けられます。 生計を一にする配偶者や扶養親族が負担する保険料を支払ったり、給与から控除されたりする場合には、その全額を納税者本人の所得から控除することができます。 社会保険料の範囲は、以下の通りです。

社会保険料控除の控除額

|

|

(5)小規模企業共済等掛金控除 小規模企業共済掛金、確定拠出年金などを支払っている人が受けられます。 小規模共済とは、個人事業主の退職金制度のようなもので、一定の加入用件を満たした人が掛金を支払っていれば、退職金のようなものがもらえる制度です。 また、個人型確定拠出年金(iDeco)も毎月拠出する掛金が所得控除の対象となります。 小規模企業共済等掛金控除の控除額

|

|

(6)生命保険料控除 生命保険、個人年金、介護医療の保険料を支払っている人が受けられます。 控除を受けるためには、保険金の受取人のすべてが契約者本人または本人の配偶者、親族となっていることが必要です。 サラリーマンの場合には、控除額を給与所得者の保険料控除申告書の所定欄に記入して、会社に提出すれば、年末調整の際に控除を受けることができます。 生命保険料控除<の控除額

|

|

(7)地震保険料控除 地震保険などの損害保険料を支払っている人が受けられます。 居住用家屋、生活用動産を保険または共済の目的としていて、かつ地震等を原因とする火災などによる損害にかかる保険料または掛金の全額がその年分の総所得金額から控除されます(ただし最高5万円まで)。 地震保険料控除の控除額

|

|

(8)寡婦控除 本人が寡婦である場合には、所得の合計額から27万円を控除することができます。 寡婦とは、夫と離婚した後婚姻をしていない人で、扶養親族を有し合計所得金額が500万円以下などの要件を満たす必要があります。

|

|

(9)ひとり親控除 本人がひとり親である場合には、所得の合計額から35万円を控除できます。 ひとり親とは、現に婚姻していない人または配偶者の生死が明らかでない人のうち、生計を同じくする子ども(総所得金額が48万円以下)のある単身者(合計所得金額が500万円以下)について適用されます。

令和2年(2020年)から、「合計所得が500万円以下」という所得制限が設けられます。そのため、以前は対象だった方が外れる可能性がありますので、注意しましょう。 |

|

(10)障害者控除 自分や控除対象配偶者、扶養家族が障害者の場合に受けられます。 同居している扶養親族や控除対象配偶者が特別障害者である場合には、扶養控除、配偶者控除の額に35万円の控除を加算する措置について、年少扶養控除(満16歳未満)が平成23年(2011年)に廃止されたことによって、特別障害者控除額40万円に35万円を加算する特例が設けられました。 障害者控除の控除額

|

|

(11)勤労学生控除 納税者自身が勤労学生に該当する場合に受けられます。 勤労学生であれば、アルバイトなどの収入に対して一定の条件のもとで所得控除されます。

勤労学生控除を受けるために確定申告をする時には、通っている学校が発行した証明書を確定申告書に添付する必要があります。 勤労学生控除の控除額

|

|

(12)配偶者控除 合計所得が48万円以下の配偶者がいる人が受けられます。 平成30年(2018年)から、納税者本人の合計所得金額が1,000万円を超える場合には、適用がなくなりました。 控除額は、納税者本人の合計所得金額によって異なります。 配偶者控除の控除額

|

|

(13)配偶者特別控除 前述した配偶者控除は、所得の条件を満たしていれば一定の控除を受けられますが、所得に応じて控除額が変わる配偶者特別控除もあります。 配偶者の年間合計所得金額(年収から給与所得控除額55万円を引いた金額)が48万円超133万円以下、給与収入では103万円超約201万円以下である人が受けられます。 この配偶者特別控除も、納税者本人の合計所得金額が1,000万円を超える場合には、適用がなくなりました。 配偶者特別控除の控除額

|

|

(14)扶養控除 合計所得が48万円以下の子どもや両親、兄弟姉妹などの扶養親族のうち、控除対象扶養親族がいる人が受けられます。 扶養控除の額は、非扶養親族の年齢によって異なります。 扶養控除の控除額

|

|

(15)基礎控除 基礎控除は、以前は誰でも無条件に受けられる控除でしたが、令和2年(2020年)より、本人所得が2,500万円以下の人が対象となりました。 基礎控除の控除額

|

(4)税額控除はより節税効果大

税額控除は、控除額がそのまま直接所得税から差し引くことができる制度です。

所得控除は所得から一定額を差し引くことができる制度でしたが、この税額控除は、最終的に計算された所得税額から直接差し引けるので、所得控除より税額控除の方が節税効果は大きいということになります。

|

(1)住宅ローン控除 住宅ローンを組んで、マイホームを新築・購入・増改築した人が受けられます。 控除額は住宅ローン残高をもとに計算します。 控除を受けるためには、サラリーマンも最初の年には確定申告をする必要があります。 また、住宅ローン控除を受けるためには、以下の条件を満たす必要があります。

住宅ローン控除の控除額

|

▶ 住宅ローン控除(住宅借入金等特別控除)|必要な手続き&記入例

|

(2)配当控除 配当所得のある人が受けられます。 配当所得とは、法人から受ける利益の配当、基金利息、証券投資信託の利益の分配による所得のことです。 配当控除の控除額

|

|

(3)外国税額控除 納付した外国所得税などがある人が受けられます。 これは、国際的な二重課税を防止するために設けられた制度です。 外国税額控除の控除額は、下記のうちどちらか多い方です。

|

|

(4)源泉徴収税額 源泉徴収制度は、国が会社に対して給与にかかる所得税の徴収事務を代行させている制度です。収入から天引きされ、会社などを通して既に支払った税額なので、支払い済の所得税と復興特別所得税を控除することができます。 源泉徴収税額の控除額

|

|

(5)災害減免額 自然災害や火災などで、住宅や家財に損害を受けた人が受けられます。 災害によって受けた住宅や家財の損害金額(保険等で補てんされる額を除く)が、その時価の2分の1以上で、かつ災害に遭った年の所得金額の合計額が1,000万円以下であれば、災害減免法の適用を受けることができます。 ただし、所得控除の「雑損控除」とは選択適用となります。一般的には損害額が大きい時は、3年間にわたって繰り越せるので、雑損控除の方が有利になります。災害減免はその年のみ(1年かぎり)、適用されます。 災害減免額の控除額

|

(5)控除を受けるためには

所得控除や税額控除の適用を受けるためには、原則として確定申告が必要です。

サラリーマンも一定の場合には確定申告が必要となりますし、個人事業主は毎年確定申告をしなければ控除を受けることはできません。

(1)サラリーマンの場合

サラリーマンは、会社で年末調整をしてくれるので通常は確定申告は不要ですが、医療費控除、雑損控除、寄附金控除の3つについては、確定申告をする必要があります。

また、住宅ローン控除の適用を受けるためには、初年度は必ず確定申告をする必要があります。

申告をすれば税金が戻ってくることがありますので、忘れずに申告するようにしましょう。

確定申告というと、難しいイメージを持つ人も多いと思いますが、会社からもらった源泉徴収票から書く数字を転記し、該当する控除を記入して税額を計算するだけで作成することができます。

(2)個人事業主などの場合

個人事業主は、毎年確定申告をしなければなりません。

適用できる控除があるのに、確定申告で申告をし忘れてしまうと、その分多く税金を払うことになってしまいますので、注意しましょう。

まとめ

以上、「控除」の意味や、節税になる所得控除や税額控除についてご紹介しました。

所得控除と税額控除は、どちらも納税額を減らすことができる制度ですが、所得金額から一定額を差し引くことができるのが「所得控除」で、最終的な納税額から一定額を差し引くことができるのが「税額控除」です。

混同しないように注意し、適用できる控除はもれなく適用を受けるようにしましょう。

控除について相談する

freee税理士検索では数多くの事務所の中から「融資・資金調達に強い」「ITに強い」「決算コンサルティングが可能」「女性が担当」などの様々な条件で希望に合う税理士・会計士・社労士の認定アドバイザーを検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 控除について相談できる税理士を検索 /

この記事の監修者:遠藤光寛税理士事務所

監修者

遠藤 光寛えんどう みつひろ

遠藤光寛税理士事務所 代表

法人・個人の皆様の「お金の問題」に誠実に対応し解決します!

所得税の税額は、1年間のトータルの所得から所得控除を差し引いた残りの課税所得金額に、税率を掛けて計算します。税率は課税所得金額が多ければ多いほど税金が高くなる累進課税制が採用されていますから、適用される所得控除が多ければ多いほど、税負担が軽減されます。また、税額控除は最終的に計算された所得税額から直接差し引くことができる制度です。所得控除も税額控除も、所得税額を軽減させる制度ですから、もれなく適用を受けるようにしましょう。

当事務所では、個人の確定申告、資産構築、事業継承、相続問題、法人の経理最適化コンサルタント、経営相談などの戦略的な財務コンサルティングから、コーチング研修、プレゼンスキルアップ研修に至るまで、「問題解決」に真剣に向き合うさまざまなサービスを提供しております。

- ・分離課税|総合課税との違いは?「源泉分離課税」とは?

- ・必要経費の種類と勘定科目一覧-個人の確定申告

- ・扶養控除とは|控除を受けられる要件とトクする利用法

- ・請書(うけしょ)に印紙は必要?請書に貼る印紙の金額は?

- ・競馬にかかる税金はいくらから?ハズレ馬券は経費になる?

- ・専従者給与とは|家族に支払った給与を経費にできる節税方法

- ・小規模企業共済とは|5つのメリットと3つのデメリット

- ・所得金額調整控除とは|計算方法は?適用要件は?

- ・配当控除とは|計算方法は?有利不利の判定は?

- ・複式簿記とは|単式簿記との違い・決算書との関係【初心者向け】

- ・貸方・借方とは|意味・仕訳の方法&決算書との関係

- ・副業の確定申告|20万円超の所得は申告が必要|方法、必要書類を解説

- ・個人事業主の節税対策|経費を増やして税金を減らす11の方法

- ・簿記とは|これから学ぶ人のために図入りで分かりやすく

- ・事業主貸と事業主借の違いと仕訳例|個人事業主の勘定科目

- ・そもそも「控除」って何?節税になる所得控除、税額控除とは

- ・キャッシュ・フローとは|3分で分かるキャッシュ・フロー計算書の基本

- ・特定口座とは?源泉あり、源泉なしのメリット・デメリット

- ・基礎控除とは|控除額・計算方法・還付の方法

- ・確定申告してから還付金を受け取るまでのスケジュール

- ・サラリーマンの確定申告|年末調整をしていても確定申告が必要な場合とは

- ・会社員でも確定申告が必要な人・申告しないと損する人【2022年度版】

- ・一時所得とは|確定申告が必要な場合とは?

- ・確定申告書Aとは|確定申告書Bとの違いと記入方法(図入り)

- ・減価償却とは|「そもそも減価償却って何?」から図入りで分かりやすく

- ・退職した人の確定申告|退職後税金が確定申告で戻ってくる場合とは

- ・課税証明書とは?必要になる場面と入手方法を解説

- ・EPS(1株当たり利益)とは|計算方法とPERとの関係

- ・元入金(もといれきん)|意味は?計算方法は?(仕訳例付き)

- ・貸借対照表とは|構造・ルール・見方・ポイントまとめ

- ・一括償却資産とは|減価償却資産&少額資産償却制度との違い