生命保険料控除・地震保険料控除|確定申告書の書き方・控除額の計算方法

公開日:2019年04月09日

最終更新日:2022年07月13日

目次

この記事のポイント

- 生命保険、個人年金、介護医療保険(平成24年以降)の保険料を支払った人は、生命保険料控除を受けることができる。

- 生命保険料控除は、保険契約の年によって計算方法と控除最高額が異なる。

- 地震保険や旧長期損害保険を掛けている人は、地震保険料控除を受けることができる。

本人または家族の生命保険料を支払った場合には、生命保険料控除の適用を受けることができます。ただし、社会保険料控除とは異なり、支払った保険料全額が控除されるわけではありません。

地震保険料も支払った全額が控除されるわけではなく、控除額は年間の保険料の支払合計額によって異なります。

また、生命保険料の控除額は契約時期によって計算方法と控除最高額が異なりますので、注意が必要です。

生命保険料控除とは

生命保険料控除とは、生命保険や個人年金保険を契約して、その保険料を支払った場合に受けられる控除で、所得控除のひとつです。

所得税は所得に対して課税されるので、所得が少なければその分所得税は少なくなります。そしてこの所得金額から控除(差し引ける)できる控除が「所得控除」です。

所得控除は14種類あって、適用される控除の種類・金額は多ければ多いほど節税効果がありますので、受けられる所得控除はすべて受けられるようにしましょう。

サラリーマンの場合は、年末調整してくれるので確定進行で所得控除について申告する必要はありませんが(医療費控除、寄付金控除、雑損控除は除く)、サラリーマンが会社で年末調整の際に控除を受けるためには、「給与所得者の保険料控除申告書」の所定欄に記入して、生命保険料控除証明書等とともに会社に提出する必要があります。

もし年末調整で間に合わなかった場合には、確定申告で控除を受けることができます。

個人事業主などの自営業は、原則として確定申告をしなければ控除を受けることはできませんので、忘れずに申告するようにしましょう。

生命保険料控除の対象となる保険は、生命保険、個人年金保険、介護医療保険です。

また、自分で保険料を支払っていて、保険金の受取人のすべてが契約者本人または本人の配偶者、親族となっていることが必要です。

契約の締結日が平成23年(2011年)12月31日までの生命保険契約は「旧契約」と呼ばれ、旧制度の計算方法で計算します。そして、平成24(2012年)年1月1日以降の生命保険契約は「新契約」と呼ばれ新制度の計算方法で計算します。

新契約の控除額は、上限12万円、旧契約の控除額は上限10万円で、制度全体で受けられる控除の上限は12万円です。

参照:国税庁「生命保険料控除」

(1)旧生命保険料

平成23年以前に契約した生命保険(旧契約)については、生命保険と個人年金の区分ごとに控除額を計算して、その額を合計します。控除額の最高額は10万円です。

|

旧契約(平成23年12月31日以前の契約分)

2つの区分ごとに控除額を計算する。最高10万円まで

生命保険分(最高5万円)+個人年金分(最高5万円)=保険料控除額(最高10万円) |

(2)新生命保険料

平成24年以降に契約した生命保険、個人年金、介護医療保険については、「生命保険」「個人年金」「介護医療保険」という区分ごとに控除額を計算し、それぞれの額を合計します。控除額の最高額は12万円です。

|

新契約(平成24年1月1日以後の契約分)

3つの区分ごとに控除額を計算する。最高12万円まで

新契約は3種類あるので、それぞれを合わせると、生命保険料控除の最高額は12万円となる。 |

(3)新契約と旧契約の両方がある時

新契約と旧契約の生命保険が両方ある時には、新契約と旧契約を分けて計算します。有利な控除額を計算するようにします。

|

地震保険料控除とは

地震保険や旧長期損害保険をかけている人は「地震保険料控除」を受けることができます。

なお、同じ損害保険でも火災保険は控除の対象外です。地震保険と火災保険がセットになっている場合には、火災保険部分は控除の対象とはなりません。なお、割戻金や剰余金があった場合には、その年に支払った保険料からそれらの金額は差し引いて控除額を計算します。

参照:国税庁「地震保険料控除」

(1)地震保険

地震保険とは、地震による住宅や家財などへの損害をカバーする保険のことで、控除の最高額は5万円です。

| 保険の種類 | 年間の支払保険料の合計 | 控除額 |

|---|---|---|

| 地震保険料 | 5万円以下 | 支払金額の全額 |

| 5万円超 | 一律5万円 |

(2)旧長期損害保険

旧長期損害保険は、平成18年12月31日までに契約した長期損害保険等で、保険期間が10年以上あり、かつ満期返戻金が支払われるタイプの保険のことです。

控除の最高額は1万5,000円となります。

| 保険の種類 | 支払金額 | 計算式 | 控除額 |

|---|---|---|---|

| 旧長期損害保険 | 1万円以下 | 全額控除 | 最高5万円 |

| 1万1円~2万円 | 支払保険料×1/2+5,000円 | 最高1万5,000円 | |

| 2万1円以上 | 一律1万5,000円 |

なお、地震保険料と旧長期損害保険を両方支払っている場合の控除額は、5万円です。

生命保険料控除の確定申告

確定申告で生命保険料控除を受けるためには、確定申告書第二表と第一表に必要事項を記入します。なお、申告書に生命保険料控除証明書を添付します。ただし、保険料が年間9,000円以下のものには添付をする必要はありません。

(1)控除証明書を確認する

まずは、生命保険料控除証明書を見て、新契約か旧契約かを確認します。

サラリーマンの場合には、「給与所得の源泉徴収票」も用意します。

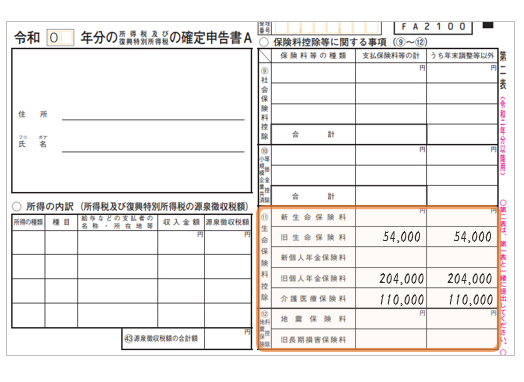

(2)確定申告書第二表に記入

確定申告書第二表の「生命保険料控除」欄に「一般」「個人年金」「介護医療」など、加入している保険すべてについて、控除証明書(保険会社から郵送されてくる)をもとに支払った保険料を記入します。

「控除証明書」には、「証明書」と「申告額」というふたつの金額が記されていますが、確定申告書に記入するのは「申告額」の金額です。

なお申告書には、保険料控除証明書を添付します。

年末調整を受けていないものについては、「うち年末調整等以外」の欄についても記入します。

確定申告書第二表

|

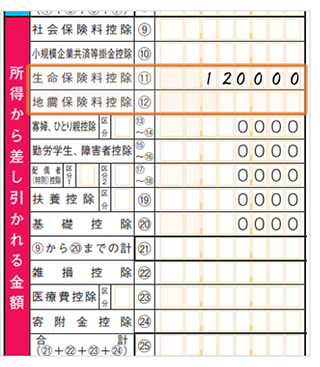

(3)確定申告書第一表に記入

確定申告書第一表の「生命保険料控除」欄に、計算式をもとに、生命保険控除額を計算して、記入します。

確定申告書第一表

控除額を計算して、確定申告書A第一表に記入します。

|

まとめ

以上、生命保険控除・地震保険控除の控除額の計算方法や確定申告書の記入方法などについてご紹介しました。サラリーマンなど年末調整をしてもらえる人は10月頃送られてくる「生命保険料控除証明書」と「保険料控除申告書」を会社に提出すれば手続きしてもらえますが、渡し忘れた人や個人事業主などの自営業者、年金生活の人など、会社で年末調整を受けられない人で、生命保険控除・地震保険控除を受けたい人は、自分で確定申告をする必要があります。

確定申告について相談する

freee税理士検索では数多くの事務所の中から、生命保険料控除、地震保険料控除、確定申告について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、確定申告について相談することができます。

クラウド会計ソフト freee会計