分離課税とは?総合課税との違いや「源泉分離課税」を解説

公開日:2019年10月26日

最終更新日:2024年01月29日

目次

この記事のポイント

- 所得税の課税方法は、大別すると「総合課税」と「分離課税」の2つがある。

- 分離課税は、他の所得と合計しないで独自の税率をかけて税金を計算する。

- 分離課税の特例「源泉分離課税」とは、受取時に税金が天引きされること。

所得税の課税方法は、大きく「総合課税」と「分離課税」の2つの方法に分別されます。

総合課税の対象となるのは、事業所得や給与所得などの所得で、これらの所得は合算して合計額に対して累進課税により課税します。

しかし、分離課税の対象となる所得については、他の所得とは合算せずにそれぞれの所得ごとに定められた税率により課税されることになります。

分離課税の豆知識

分離課税の対象となる所得は、所得の種類によって計算方法が異なり、他の所得と合算せずにそれぞれ税額を計算します。

分離課税の対象となるのは、退職金を一括で受け取った場合(退職所得)、FXなど先物取引で利益を得た場合(雑所得)、株式等を売却した場合や不動産を売却した場合(譲渡所得)、株の配当金や投資信託の分配金を受け取った場合(配当所得)で申告分離課税を選択した場合などです。

また、分離課税の所得について確定申告を行う際には、第三表への記入も必要になります。

申告書第一表と申告書第三表(分離課税用)を使って、総合課税の対象となる所得の税額、分離課税の対象となる所得の税額を計算します。それらの合算額から税額控除額を差し引いた額が申告納税額となります。

分離課税の対象となる所得は、その種類によって適用される税率や控除額が異なります。総合課税の当たる所得と合算してしまうと、税金を納め過ぎてしまうことがありますので、注意が必要です。不明点がある場合には、早めに税理士に相談してサポートを受けましょう。

分離課税とは

分離課税とは、所得の種類ごとに切り離して(分離して)、所得ごとの計算方法で税額を計算するものです。対象となる所得としては、退職所得や山林所得があります。

これらの所得が分離課税となる理由の1つは、特定の所得の税率を上げたり下げたりすることで、その所得に関する取引を活性化したり抑制したりする目的があります。たとえば株式等の譲渡所得は、税率を下げることで株式市場を活性化させようとする狙いがあります。

また、退職所得(退職する際に支給される退職金)は、老後の生活資金ともなることから、一度に入る所得金額が大きいからといって、他の給与所得や事業所得と合算して課税してしまうと納税額が大きくなり不適当であるという配慮から税負担を軽くする措置がとられています。

(1)分離課税と総合課税との違い

分離課税は所得税の課税方法であり、所得税の課税方法は大きく「総合課税」と「分離課税」に分別されます。

そもそも所得税とは、1月1日から12月31日までの個人の所得に課される税金ですが、この所得は「どのようにしてその所得を得たか」によって、「事業所得」や「給与所得」など、10種類に分類されています。

そして、その所得の種類によって「総合課税」で計算するか「分離課税」で計算するかも決められています。

|

総合課税: 1年間のその人が得た所得を合計して課税の対象とする計算方式。 総合課税の対象となる所得については、そのすべての所得を合計したうえで、各種の所得控除を差し引き、税率を掛けて納税額を計算します。 分離課税: |

所得ごとの課税方法

|

(2)分離課税の特例「源泉分離課税」とは

分離課税の特例として、源泉分離課税があります。

源泉分離課税の対象となる所得は「利子所得(一部を除く)」や「源泉徴収あり」を選択した特定口座の「配当所得」「譲渡所得」などがあり、具体的には、利子や割引債の償還差益、金融類似商品などの利差益などが該当します。これらの所得は、それぞれの税率で受取時に税金が天引きされています。

つまり、この「源泉分離課税」の最大の特徴は「確定申告をしなくてもよい」という点です。

原則として分離課税の対象となる所得を得た場合には、確定申告をする必要がありますが、源泉分離課税では、収入が支払われる時に税金が差し引かれ、その収入を支払った支払元(法人など)が代わりに税金を納めるので、その時点で課税が完結します。

したがって、一般的に確定申告をする必要がありませんが、同族会社から受ける利子所得や株式取引による損失の繰越を行いたい場合など、確定申告が必要になることもあります。

(3)分離課税の税額計算

税金の計算は、まず総合課税から先に計算を行って、次に分離課税の計算を行います。総合課税は累進課税制度で計算しますので所得税の税額表を使います。一方、分離課税はそれぞれの所得ごとに税率が決まっています。

たとえば、土地・建物の譲渡所得については、その所有期間によって計算方法や税率が異なります。また、山林所得がある時には課税される山林所得金額によって税率や控除額が異なりますので注意が必要です。

| 不動産を売却したとき | 長期譲渡所得×15%(+住民税5%) | 譲渡日を含む年の1月1日現在で、所有期間が5年超なら長期譲渡所得、5年以下なら短期譲渡所得 |

| 短期譲渡所得×30%(+住民税9%) | ||

| マイホームの軽減税率の特例を受けるとき | 譲渡所得が6,000万円以下のとき 長期譲渡所得×10%(+住民税4%) 譲渡所得が6,000万円超のとき 別の計算式による |

|

| 株式や公社債を売却したとき | 上場株式等(特定公社債等を含む)の譲渡所得×15%(+住民税5%) 未公開株式等(一般株式等)の譲渡×15%(+住民税5%) |

|

| 山林所得があるとき | ( 課税山林所得金額 ×5分の1× 税率 ) × 5 | |

| 配当所得 利子所得 |

申告分離課税を選択した配当と利子所得×15%(+住民税5%) | |

分離課税の対象となる所得

分離課税の対象となる所得は、配当所得、退職所得、山林所得、譲渡所得(不動産屋株式の売却益)、利子所得(源泉分離課税)です。

前述したとおり、分離課税は所得ごとに定められた税率によって課税されますので、ここでは所得の種類ごとに内容や計算方法についてご紹介していきます。

(1)「山林所得」は分離課税

山林所得とは、以下の所得をいいます。

|

①山林を伐採して譲渡したことによって生じた所得 ②山林を伐採しないで譲渡したことによって生じた所得 |

※②の場合、山林所得に含まれるのは「木の部分」の譲渡による所得のことで、「木の部分」とともに譲渡した「土地部分」の譲渡による所得は、譲渡所得に含まれます。

山林を所得してから5年以内に譲渡した場合には、事業所得か雑所得となります。

また、土地とともに山林を譲渡した場合には、山林の譲渡から生じた所得が山林所得、土地の譲渡から生じた所得は譲渡所得となります。

【山林所得の金額の計算式】

※①総収入金額 ※②必要経費

※③特別控除額 |

山林所得の税額は、税負担を軽くするために他の所得とは分離して、以下の計算式よって計算します(5分5乗方式)。

| (課税山林所得金額 ×5分の1× 税率 ) × 5 |

参照:国税庁「山林所得」

(2)「退職所得」は分離課税

退職所得とは、退職する際に受ける退職金、一時金、またはこれらと同様の性質をもつ所得をいいます。

退職金は、長年の働きへの感謝という意味から支給されるものであり、また老後の生活を保障するという意味も持つことから、税金の負担が軽減される措置が設けられています。

【退職所得の金額の計算式】

※会社の役員等で勤続年数が5年以下の場合には、1/2とすることは認められず、退職所得控除後の金額の全額が課税対象とされます。

障害者になったことが直接の原因で退職した場合の退職所得控除額は、上記の方法により計算した額に、100万円を加えた金額となります。 |

退職所得の税額は、所得税の速算表で計算します。

所得税の速算表

|

なお、退職金を受け取る時に「退職所得の受給に関する申告書」を会社に提出していれば、退職金を支払う時の源泉徴収によって税金の精算は完了しています。しかし、この退職所得の受給に関する申告書を提出していない場合には、税金を納め過ぎている可能性が高いので、確定申告することで税金が戻ってきます。

▶ 退職所得の受給に関する申告書|提出しないと税額計算が変わる理由

(3)「利子所得」は源泉分離課税

利子所得とは、公社債の利子や郵便局の預貯金の利子、合同運用信託や公社債投資信託の収益の分配にかかる所得をいいます。

預貯金の利子は源泉分離課税(20.315%→所得税等15.315%、住民税5%)のため、確定申告などは不要です。

また、以下の利子収入には所得税はかかりません。

|

①納税準備預金の利子 ②元本350万円以下の障碍者等の少額預金等の利子 ③元本550万円以下の勤労者財形貯蓄(住宅または年金)の利子 |

利子所得は以下の計算式で計算します。事業所得や不動産所得のように、必要経費は認められません。

【利子所得の金額の計算式】

|

(4)「配当所得」は申告分離課税or総合課税

配当所得とは、株主や出資者が、株数や出資額に応じて法人から受ける剰余金の配当、投資信託の収益分配、みなし配当、基金利息などによる所得です。

|

①剰余金の配当、利息の配当 ②剰余金の分配(出資に係るものに限る) ③基金利息 ④投資信託(公社債投資信託および公募公社債等運用投資信託を除く)の収益の分配 ⑤特定受益証券発行信託の収益の分配 ⑥みなし配当 |

配当所得は、以下の計算式で計算します。

【配当所得の金額の計算式】

※借入金の利子

|

配当所得は原則として総合課税ですが、一定のものについては確定申告をしないで源泉徴収のみで課税を完了させる方法や申告分離課税を選択することもできます。

| 内容 | 源泉徴収税率 | 申告不要 | 申告分離課税 | 総合課税 |

|

上場株式等の配当等 (公募株式投資信託の収益の分配含む) 大口株主が受け取る配当等を除く |

20.315% | 源泉徴収のみで課税完了 | 上場株式等の譲渡損との損益通算可能 | 配当控除可能 |

| 上記以外の配当等 (大口株主が受け取る配当・非上場株式の配当など) |

20.42% | 少額配当は所得税の確定申告は不要(住民税の申告は必要) | - | 配当控除可能 |

(5)「譲渡所得」は分離課税or総合課税

譲渡所得とは、資産の譲渡による所得のことです。ただし、金銭債権や棚卸資産の譲渡による所得、山林の伐採または譲渡による所得は含まれません。

なお、譲渡には通常の売買のほか、交換や法人に対する贈与も含まれます。

これらの譲渡所得のうち、分離課税となるのは、土地建物等の譲渡、株式等の譲渡です。

【譲渡所得の金額の計算式】

※特別控除がある場合には、その額を引く。 |

土地等建物の譲渡は、長期譲渡所得か短期譲渡所得か、つまり「譲渡日を含む年の1月1日現在で、所有期間が5年超であるか5年以下であるか」で税額が大きく異なりますので、注意が必要です。

また、マイホームの軽減税率の特例を受ける時には、譲渡所得の金額によって計算方法が異なります。

不動産を売却したとき

マイホームの軽減税率の特例を受けるとき

株式や公社債を売却したとき

|

分離課税の確定申告

確定申告書の基本は、第一表、第二表の2枚ですが、分離課税をしなければならない所得がある時には、「申告書第三表(分離課税用)」という用紙も必要になります。

つまり、総合課税用の申告書第一表、第二表のほかに、申告書第三表を使って、必要に応じて計算明細書を添付します。

ここでは、分離課税の対象となる退職所得の確定申告を例にご紹介します。

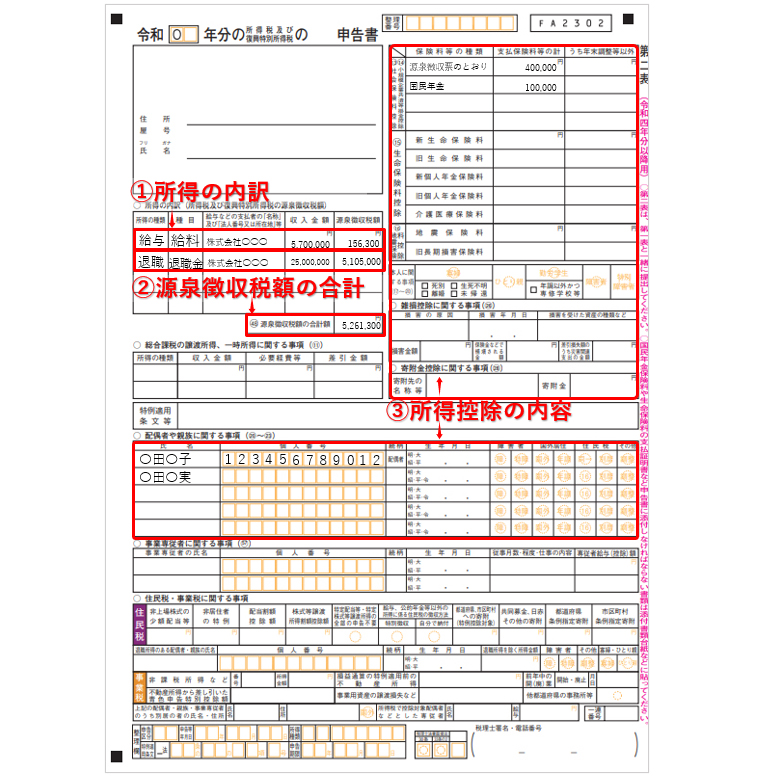

(1)確定申告書第二表

①確定申告書第二表の「所得の内訳」に、給与所得と退職所得の源泉徴収票を見ながら、所得の内訳を転記します。 ②源泉徴収税額の合計額を記入します。 ③所得控除で該当するものがある場合に記入します。 |

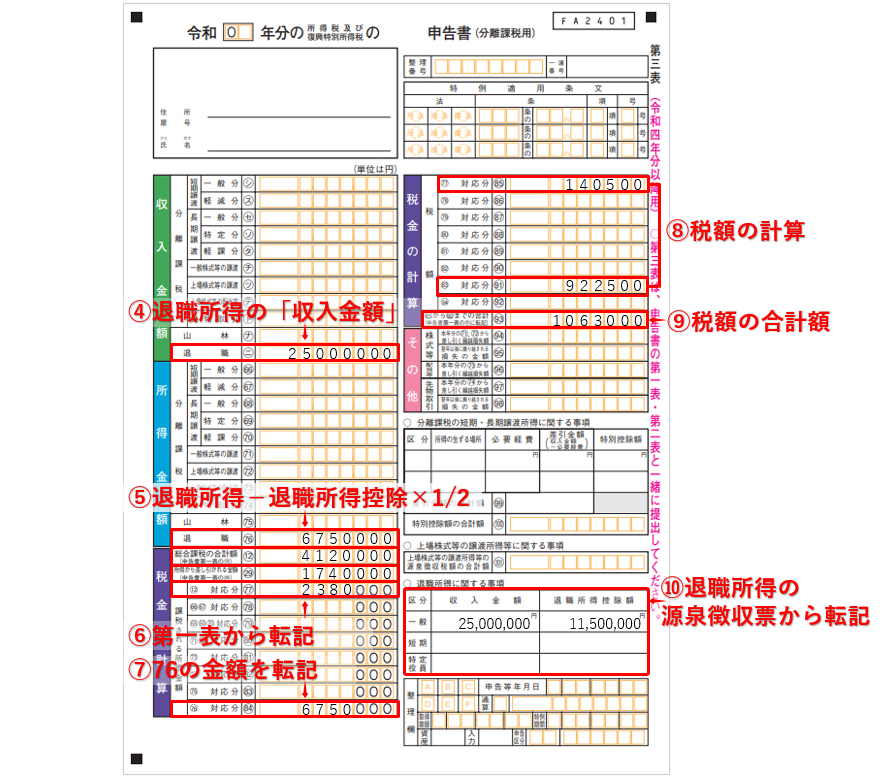

(2)確定申告書第三表

第三表【分離課税用」では、総合課税の合計額(所得)から「所得から差し引かれる金額」(所得控除)を差し引いて、その金額を「対応分」に記入します。

分離課税される所得分については、所得ごとに「課税される所得金額」を計算して、該当欄に記入します。

最終的な税額計算は、申告書第一表で行います。分離課税用で計算した税金の合計額を申告書に転記します。後の計算は総合課税と同じです。

④第三表の「収入金額」の「退職」の欄に、退職所得の源泉徴収票から、収入金額(支払金額)の金額を転記します。 ⑤退職所得の源泉徴収票に記載されている収入金額から、退職所得控除額を差し引いた金額に「×1/2」した金額を記入します。 課税退職所得金額=(収入金額-退職所得控除額)×1/2 ※勤続年数5年以下の特定役員等の場合は「×1/2」はしないで、「退職金-退職所得控除額」の額となります。退職所得控除額は、以下の通りです。

⑥「税金の計算」の「77」の欄に、第一表「12」から転記します。 「総合課税の合計額」の欄:第一表の「所得金額」の合計額を転記。 ⑦第三表「税金の計算」の「84」に「76」の金額を転記します。 ⑧税額を、以下の速算表で計算します。

※たとえば、図表のケースだと、「12対応分」は238万円なので、速算表に当てはめて、以下のように計算します。 ⑨税額の合計額を記入します。 ⑩収入金額と退職所得控除額について、退職所得の源泉徴収票から、転記します。 |

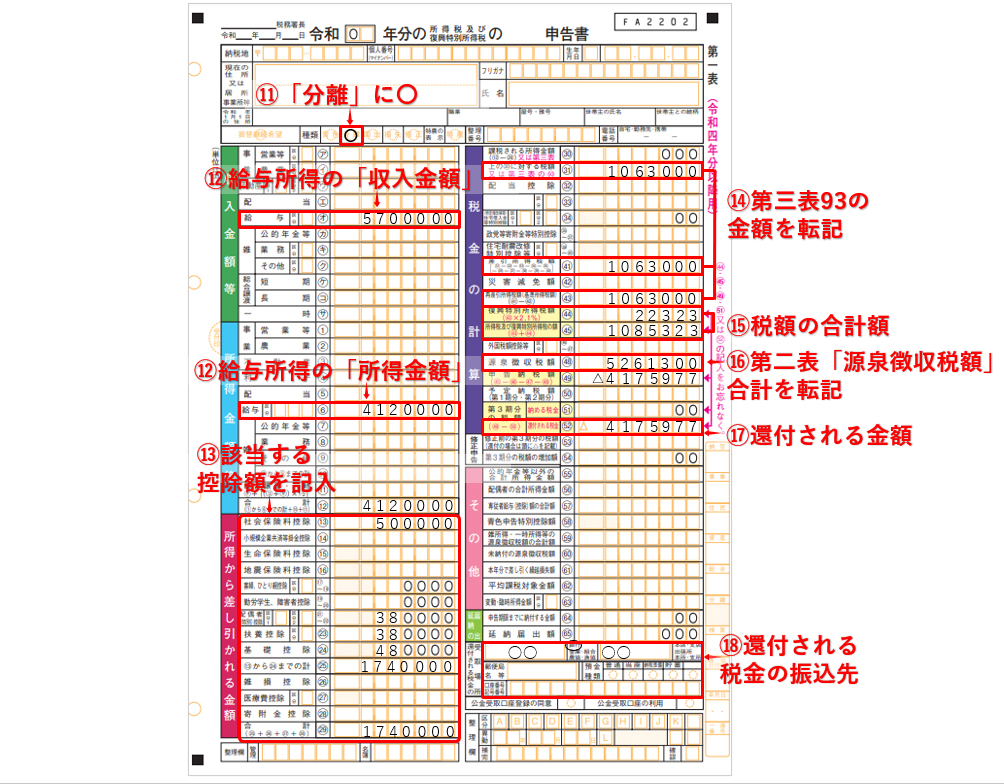

(1)確定申告書第一表

最後に、第一表で最終的な税額の計算等を行います。

⑪退職所得は分離課税なので、「分離」に〇をします。 ⑫第一表「収入金額等」の「給与」「所得金額等」の欄に、給与所得の源泉徴収票の「支払金額」「所得金額」の金額を、それぞれ転記します。 ⑬第一表「所得から差し引かれる金額」に、該当する所得控除の金額を記入します。 ⑭第一表「税金の計算」に、第三表「93」の金額(税額の合計額)を転記します。 ⑮復興特別所得税を計算して、所得税と合計して記入します。復興特別所得税は、所得税額の2.1%です。 ⑯第一表「源泉徴収税額」に第二表の「源泉徴収税額の合計額」を転記します。 ⑰還付される金額を計算して、記入します。 ⑱還付金が振り込まれる振込先を記入します。 |

まとめ

以上、分離課税の意味や総合課税との違い、分離課税の対象となる所得などについてご紹介しました。

所得は10種類に分類されますので、まずは、自分の所得が何に当てはまるのかをまず確認し、そのうえでその所得が分離課税か総合課税か確認してから、税額計算を行なうようにしましょう。

所得の種類や計算方法を間違えてしまうと、税金の計算を間違えた状態で、確定申告を行うことになってしまいます。自分の所得が何に該当するか分からない場合には、税理士に確認することをおすすめします。

分離課税について相談する

freee税理士検索では数多くの事務所の中から個人の確定申告や、分離課税の意味、所得の計算、税額の計算などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 分離課税について相談できる税理士を検索 /

この記事の監修者:遠藤光寛税理士事務所

監修者

遠藤 光寛えんどう みつひろ

遠藤光寛税理士事務所 代表

法人・個人の皆様の「お金の問題」に誠実に対応し解決します!

所得は10種類ありますが、所得の種類が違うと、課税方法も違ってきます。所得税を計算するうえでは、所得を総合して税率を掛けて計算する「総合課税」と、他の所得とは分離して計算する「分離課税」があります。また、同じ「譲渡所得」でも、総合課税となるものと分離課税となるものがあり計算方法が異なります。分離課税となる所得を総合課税で申告してしまうと、税負担が著しく大きくなってしまいますので、注意が必要です。

また、確定申告書においても①土地建物等の譲渡所得がある人、②株式等の譲渡所得等の申告をする人や申告分離課税で上場株式等に係る配当所得等の申告をする人、③申告分離課税の先物取引の雑所得等がある人、④山林所得や退職所得がある人は、確定申告書B様式と分離課税用(第三表)を併用して申告します。

さらに各種申告書以外にも、申告に必要な書類が必要となることもあります。必要書類は申告の内容によって異なりますから、事前に確認しておくことが大切です。

遠藤光寛税理士事務所では、個人の確定申告のご相談や相続といったご相談はもちろん、家計コンサルタント、お金のプライベートレッスン、コーチング研修などを通じてといったお金のコンサルティングを行っており、皆様の「お金の悩み」について「安心」を提供するためのサポートを行っております。

遠藤光寛税理士事務所の、お金に関するお悩みの解決の手段は、無限大です。ぜひお気軽にお問い合わせください。

- ・分離課税|総合課税との違いは?「源泉分離課税」とは?

- ・必要経費の種類と勘定科目一覧-個人の確定申告

- ・扶養控除とは|控除を受けられる要件とトクする利用法

- ・請書(うけしょ)に印紙は必要?請書に貼る印紙の金額は?

- ・競馬にかかる税金はいくらから?ハズレ馬券は経費になる?

- ・専従者給与とは|家族に支払った給与を経費にできる節税方法

- ・小規模企業共済とは|5つのメリットと3つのデメリット

- ・所得金額調整控除とは|計算方法は?適用要件は?

- ・配当控除とは|計算方法は?有利不利の判定は?

- ・複式簿記とは|単式簿記との違い・決算書との関係【初心者向け】

- ・貸方・借方とは|意味・仕訳の方法&決算書との関係

- ・副業の確定申告|20万円超の所得は申告が必要|方法、必要書類を解説

- ・個人事業主の節税対策|経費を増やして税金を減らす11の方法

- ・簿記とは|これから学ぶ人のために図入りで分かりやすく

- ・事業主貸と事業主借の違いと仕訳例|個人事業主の勘定科目

- ・そもそも「控除」って何?節税になる所得控除、税額控除とは

- ・キャッシュ・フローとは|3分で分かるキャッシュ・フロー計算書の基本

- ・特定口座とは?源泉あり、源泉なしのメリット・デメリット

- ・基礎控除とは|控除額・計算方法・還付の方法

- ・確定申告してから還付金を受け取るまでのスケジュール

- ・サラリーマンの確定申告|年末調整をしていても確定申告が必要な場合とは

- ・会社員でも確定申告が必要な人・申告しないと損する人【2022年度版】

- ・一時所得とは|確定申告が必要な場合とは?

- ・確定申告書Aとは|確定申告書Bとの違いと記入方法(図入り)

- ・減価償却とは|「そもそも減価償却って何?」から図入りで分かりやすく

- ・退職した人の確定申告|退職後税金が確定申告で戻ってくる場合とは

- ・課税証明書とは?必要になる場面と入手方法を解説

- ・EPS(1株当たり利益)とは|計算方法とPERとの関係

- ・元入金(もといれきん)|意味は?計算方法は?(仕訳例付き)

- ・貸借対照表とは|構造・ルール・見方・ポイントまとめ

- ・一括償却資産とは|減価償却資産&少額資産償却制度との違い

分離課税の経験談と税理士の回答を見る

|

・基礎控除について 「サラリーマンで所得収入は2400万円以下にも関わらず、e-Tax計算で基礎控除額が0円になります。 ストックオプションの収入を足すと2500円以上になりますが、分離課税なので対象外との認識です。…」 |

|

・配当金控除 「総合課税で配当金控除をすると国民健康保険料があがりますか? 所得金額は配当金含めて、530万です。毎年分離課税しております。…」 |

|

・退職所得と事業所得の確定申告 「「退職所得の受給に関する申告書」を提出済の場合、退職所得の確定申告は必要ありませんと伝えられているのですが、副業の事業所得で確定申告を毎年しております。…」 |