一括償却資産とは|減価償却資産&少額資産償却制度との違い

公開日:2019年07月08日

最終更新日:2024年02月06日

この記事のポイント

- 「一括償却資産」は、償却資産のうち20万円未満のものに選択適用する。

- 中小企業者等については、一括償却に関する租税優遇措置がある。

- 耐用年数が1年未満のものや金額が10万円未満のものは「消耗品費」となる。

10万円以上の固定資産は、一度に費用として計上するのではなく減価償却によって毎期費用化するのが原則です。しかし、例外的にもっと短期間で償却できる方法があります。

それが「一括償却」と「少額減価償却資産の損金算入制度(中小企業者等)」という処理方法です。

ここでは、一括償却資産の意味や要件などについて、分かりやすくご紹介します。

一括償却資産の豆知識

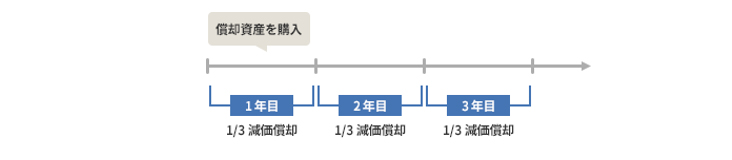

一括償却資産の特例計算は、3年間の均等償却なので、購入時には決算月に購入した場合にも、取得価額の3分の1を減価償却できるというメリットがあります。

また、通常の固定資産と違って償却資産の対象とはならないので、1月に提出する償却資産申告書に記入する必要もありません。

一方、途中で除却や売却した際には、除却損や売却損を計上することができません。

特例を利用するか否かは、税理士に確認をしたうえで検討することをおすすめします。

一括償却資産とは

一括償却資産とは、工場で使う機械類以外の工具や、事務所の備品等の償却資産のうち、取得価額が20万円未満の資産に選択適用する制度です。

通常、償却資産の減価償却は購入した月に応じて月割計算します。たとえば、期首が4月、期末が3月の会社であれば、10月に購入した資産は、初年度について10月から3月までの6カ月分だけ減価償却を行います。

一方「一括償却資産」は、月割計算は行わずいつ購入しても1年分、全体の1/3の減価償却費を計上します。

これを法人税法上、一括償却資産の損金算入といいます。

一括償却資産の損金算入額は、確定申告時に法人税申告書別表十六(八)「一括償却資産の損金算入に関する明細書」で申告する必要があります。

|

(1)そもそも「減価償却」とは

「減価償却」とは、固定資産を購入してすぐに全額を経費とできず、決められた期間で分割して経費とすることをいいます。

固定資産は、通常長期間にわたって使用されるものであり、その利用に応じて徐々に価値が下がります。

そこで、固定資産ごとに平均的な使用可能期間(耐用年数)が決められていて、この期間にわたって経費にしていきます。この経費にする手続きを「減価償却」、対象となる固定資産を「減価償却資産」といいます。

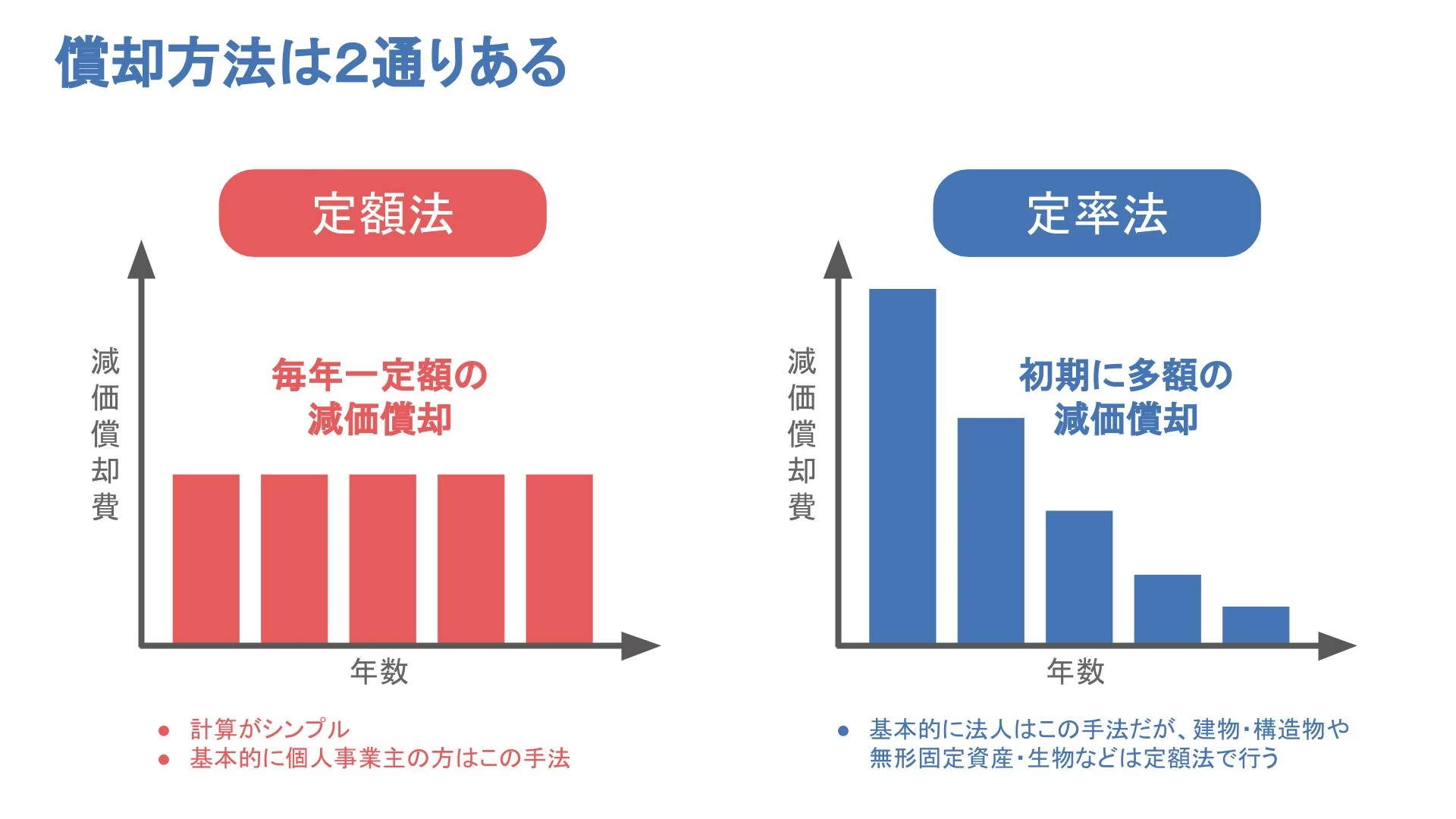

なお、減価償却の計算方法には、定額法、定率法などがあります。

定額法とは、毎年同額の減価償却費を計上する計算方法です。

定率法とは、減価償却費が初年度ほど多く、年とともに逓減していく計算方法です。

|

(2)減価償却資産と消耗品費との違い

10万円未満の少額減価償却資産を取得した時は、消耗品費などの勘定科目でその取得価額の全額を一時の損金として経理処理することができます。

この「10万円未満」であるか否かの判定は、通常1単位で取引される単位(機械、工具であれば、1台または1基、工具であれば、1組など)ごとに行われます。

たとえば、9万円のノートパソコンを50人の従業員の事業用のために450万円で購入した時は、1単位で取引される取得価額が10万円未満なので、450万円を消耗品費として損金経理できます。

また、使用期間が1年未満である短期減価償却資産も、固定資産として計上しないで全額を損金算入できます。

(3)中小企業者等の少額減価償却資産の損金算入

「一括償却資産」とは、20万円未満の資産については耐用年数より短い期間で経費にすることができる特例です。

さらに、中小企業者に対しては、平成18年4月1日から令和6年3月31日までに30万円未満の減価償却資産を取得した場合に、300万円を限度として全額損金算入(即時償却)することが認められています。

これを「中小企業者等の少額減価償却資産の損金算入の特例」といいます。

なお、令和2年4月1日以降の取得による減価償却資産については、常時使用する従業員の要件が500人以下に引き下げられました。

この「中小企業者等の少額減価償却資産の損金算入の特例」制度を有効に利用して各事業年度に分散すれば、節税を行うことができます。

|

①少額減価償却資産(取得価額30万円未満の減価償却資産)を取得した場合に、一事業年度1年当たり300万円まで取得価額の全額を損金に算入することができる特例の適用期限が2年延長され、令和6年(2024年)3月31日までとなりました。

②対象法人の要件のうち常時使用する従業員の数の要件が、「1,000人以下」から「500人以下」に引き下げられました。 |

少額減価償却資産の豆知識

中小企業の場合に認められる少額減価償却資産の特例は、その年度で取得価額の合計額が300万円までの固定資産に適用してよいという上限があります。そのため、上限を超えるような場合には、どの固定資産にこの規定を適用させるのが有利になるのかを検討する必要があります。

なお、この特例の適用を受けるためには、確定申告書に「少額減価償却資産の取得価額の損金算入の特例に関する明細書」を添付しなければなりません。

(4)一括償却資産のメリット

減価償却資産、一括償却資産、少額減価償却資産の3つの処理方法について比較すると、以下のようになります。

| 取得価額 | 中小企業者等 | 中小企業者等以外の法人 |

|---|---|---|

| 30万円以上 | 通常の減価償却 | 通常の減価償却 |

| 30万円未満20万円以上 | 300万円を限度として全額損金算入 | |

| 20万円未満10万円以上 | 一括償却(3年間定額償却)可能または300万円を限度として全額損金算入 | 一括償却(3年間定額償却)可能 |

| 10万円未満 | 消耗品費等として全額損金算入可能 | |

一括償却資産や少額減価償却資産として処理する方が、通常の償却より経費(損金化)にできるタイミングが早いので、お得であるということが言えます。

一括償却資産のよくある仕訳

これまでご紹介してきたように、一括償却資産とは取得価額が20万円未満の減価償却資産について、3年間で均等償却することができる処理方法です。

帳簿上は、「一括償却資産」という勘定科目で記帳し、賃借対照表では「器具及び備品」のように、本来のその資産の内容を表す科目名で表示されることとなります。

ここでは、一括償却資産の具体的な仕訳例について、見ていきましょう。

(1)パソコンを購入し一括償却資産として計上

12万円のパソコンを購入し、一括償却資産として計上する場合には、12÷3=4万円を減価償却費として計上します。

①12万円のパソコンを現金で購入し、一括償却資産として計上した。

| 借方 | 貸方 | ||

|---|---|---|---|

| 一括償却資産 | 120,000 | 現金 | 120,000 |

②決算にあたり、上記資産の減価償却を行った。

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 40,000 | 一括償却資産 | 40,000 |

(2)冷蔵庫を購入し一括償却資産として計上

冷蔵庫も固定資産なので、18万円の冷蔵庫を一括償却資産として計上する場合には、18÷3=6万円を減価償却費として計上します。

①18万円の冷蔵庫を事業用カードで購入し、一括償却資産として計上した。

| 借方 | 貸方 | ||

|---|---|---|---|

| 一括償却資産 | 180,000 | 未払金 | 180,000 |

②決算にあたり、上記資産の減価償却を行った。

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 60,000 | 一括償却資産 | 60,000 |

(3)購入したパソコンを売却(法人の場合)

購入したパソコンを売却する場合には、法人と個人事業主で処理の方法が異なります。

法人の場合には、受け取った代金との差額は固定資産売却益となります。

一括償却資産の場合には、3年以内に一括償却資産を廃棄したり売却したりしても、仕訳上は帳の価額を減らしたりせずに、3年間で減価償却する処理を行います。

①以前購入した冷蔵庫(取得価額12万円、簿価(※)4万円、減価償却累計額8万円)を6万円で売却し、現金で代金を受け取った。

※簿価(帳簿に記入されている数値)

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却累計額 | 80,000 | 一括償却資産 | 120,000 |

| 現金 | 60,000 | 固定資産売却益 | 20,000 |

(4)購入したパソコンを売却(個人事業主の場合)

個人事業主の場合には、一括償却資産の売却による収入は、事業所得となるので、「雑収入」または「雑損失」で処理をします。

①以前購入した冷蔵庫(取得価額12万円、簿価4万円、減価償却累計額8万円)を6万円で売却し、現金で代金を受け取った。

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却累計額 | 80,000 | 一括償却資産 | 120,000 |

| 現金 | 60,000 | 雑収入 | 20,000 |

(5)購入した際、運賃や設置費用が発生

資産を購入した時の運賃や設置費用については、本体の金額と合算して処理をします。

①ロッカーを購入したところ、設置費用を含め合計12万円であった。費用は普通預金から支払った。

| 借方 | 貸方 | ||

|---|---|---|---|

| 一括償却資産 | 120,000 | 普通預金 | 120,000 |

一括償却資産よくあるQ&A

一括償却資産については、資産税がかかるのか、消費税込、もしくは消費税抜で計算するのかなど、不明点や疑問点が多いものです。

そこでここでは、一括償却資産に関するよくあるQ&Aについてご紹介します。

(1)中古資産も一括償却資産の対象となるか

中古資産も一括償却資産の対象となります。

したがって、3年間で減価償却します。

(2)消費税についての判定

消費税について「税抜処理」をしている場合には、税抜の額で金額の判定を行います。一方、税込経理をしている場合には、税込の額で判定します。

つまり、税抜経理をしている方が有利になるでしょう。

(3)個人事業主から法人成りした時の処理

個人事業主から法人成りし、法人へ一括償却資産を売却する場合には特例があります。

これまでご紹介したとおり、一括償却資産は3年以内に除却や売却をしても、除却や売却の帳簿価額を減少させず、その後も引き続き3分の1ずつ減価償却を続けなければなりません。

ただし、法人成りして個人事業主を廃止する場合には、特例により、法人成りをすることによる事業廃止の年に残りの帳簿価額を必要経費に計上することができます。

また、この一括償却資産の法人への売却は、「事業所得(雑収入)」として処理をします。

つまり、「譲渡所得」ではない点に注意が必要です。

一括償却資産のまとめ

以上、一括償却資産の意味やメリット、減価償却資産や少額減価償却資産との違いなどについてご紹介しました。

一括償却資産は、20万円未満の資産に選択適用することができ、3年で均等償却します。

少額の資産を購入した時には、一括償却資産や少額減価償却資産で処理する方が、その年度に支払う税金を少なくすることができます。そのほか、中古の資産を購入することで耐用年数を短くし節税する方法もあります。

資産を購入する時には、自社にとってどのように計上すればもっともメリットがあるのか、税理士に相談してから購入することをおすすめします。

一括償却資産の処理について相談できる税理士を探す

一括償却資産の処理方法を活用した節税対策について税理士に相談したい人は、freee税理士検索をご活用ください。

freee税理士検索では数多くの事務所の中から企業の節税対策に強い税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 減価償却について相談できる税理士を検索 /

この記事の監修者:遠藤光寛税理士事務所

監修者

遠藤 光寛えんどう みつひろ

遠藤光寛税理士事務所 代表

法人・個人の皆様の「お金の問題」に誠実に対応し解決します!

一括償却資産や少額減価償却資産として処理する方が、通常の償却より経費(損金化)にできるタイミングが早く、節税効果が期待できます。

当事務所では、経営者や個人事業主の皆様に活用いただける節税対策をご提案するとともに、経理を①見える化、②仕組み化、③単純化することで、企業の基礎体力の底上げを図るサポートをご提供しております。その他、資金繰りコンサルタントや経営者グチ聴きから経営戦略のご相談まで「お金に関するご相談」に広く対応しております。お気軽にお問合せください。

- ・分離課税|総合課税との違いは?「源泉分離課税」とは?

- ・必要経費の種類と勘定科目一覧-個人の確定申告

- ・扶養控除とは|控除を受けられる要件とトクする利用法

- ・請書(うけしょ)に印紙は必要?請書に貼る印紙の金額は?

- ・競馬にかかる税金はいくらから?ハズレ馬券は経費になる?

- ・専従者給与とは|家族に支払った給与を経費にできる節税方法

- ・小規模企業共済とは|5つのメリットと3つのデメリット

- ・所得金額調整控除とは|計算方法は?適用要件は?

- ・配当控除とは|計算方法は?有利不利の判定は?

- ・複式簿記とは|単式簿記との違い・決算書との関係【初心者向け】

- ・貸方・借方とは|意味・仕訳の方法&決算書との関係

- ・副業の確定申告|20万円超の所得は申告が必要|方法、必要書類を解説

- ・個人事業主の節税対策|経費を増やして税金を減らす11の方法

- ・簿記とは|これから学ぶ人のために図入りで分かりやすく

- ・事業主貸と事業主借の違いと仕訳例|個人事業主の勘定科目

- ・そもそも「控除」って何?節税になる所得控除、税額控除とは

- ・キャッシュ・フローとは|3分で分かるキャッシュ・フロー計算書の基本

- ・特定口座とは?源泉あり、源泉なしのメリット・デメリット

- ・基礎控除とは|控除額・計算方法・還付の方法

- ・確定申告してから還付金を受け取るまでのスケジュール

- ・サラリーマンの確定申告|年末調整をしていても確定申告が必要な場合とは

- ・会社員でも確定申告が必要な人・申告しないと損する人【2022年度版】

- ・一時所得とは|確定申告が必要な場合とは?

- ・確定申告書Aとは|確定申告書Bとの違いと記入方法(図入り)

- ・減価償却とは|「そもそも減価償却って何?」から図入りで分かりやすく

- ・退職した人の確定申告|退職後税金が確定申告で戻ってくる場合とは

- ・課税証明書とは?必要になる場面と入手方法を解説

- ・EPS(1株当たり利益)とは|計算方法とPERとの関係

- ・元入金(もといれきん)|意味は?計算方法は?(仕訳例付き)

- ・貸借対照表とは|構造・ルール・見方・ポイントまとめ

- ・一括償却資産とは|減価償却資産&少額資産償却制度との違い

一括償却資産に関する税理士相談Q&A・経験談を見る

|

・減価償却について 「5年前に新車を600万で購入して去年の10月に売却しました。 ローンの残債が残っていたのでそれにあてました。…」 |

|

・業務に係る雑所得の経費について 「電気代・ネット代・資料の書籍代・パソコンの購入費(これは14万円だったので、一括償却資産?というので、3分の1)、文房具類、セキュリティソフト購入費などの経費の他に・固定資産税・住宅ローン(控除は受けていません)の利子部分も家事按分?をすれば経費にできると読んだのですが…」 |

|

・パソコンを購入した時の勘定科目について 「17万円くらいでパソコンを購入しました。調べると10万円~20万円までは勘定科目を【一括償却資産】で計上できると聞いたので、会計freeeでの入力は、勘定科目を…」 |