簿記とは|これから学ぶ人のために図入りで分かりやすく

公開日:2019年08月02日

最終更新日:2022年06月05日

目次

この記事のポイント

- 簿記とは、「お金やものの出入りを記録するための方法」。

- 簿記の最終的な目的は「損益計算書」や「貸借対照表」にまとめられる。

- 簿記を理解すれば、会社の利益のしくみが分かる。

簿記とは

簿記とは、簡単に言うと「お金やものの出入りを記録するための方法」で、日々の取引を帳簿に記入し、最終的に決算書を作成するための一連の作業のことをいいます。

簿記というと、「借方・貸方」「勘定科目」など難しい用語が使われることから、何だか難しそう…というイメージを持つ人もいるかもしれません。

しかし、基本とコツをしっかり押さえれば、スムーズに理解することができるようになります。

簿記のしくみや簿記の最終的な目標である、「損益計算書」や「貸借対照表」が分かれば、会社の利益の仕組みや会社の財産がどのくらいあるのかが理解できるようになります。

この記事では、簿記の仕組みや「損益計算書」や「貸借対照表」が作成されるまでの流れについて、分かりやすくご紹介します。

簿記はどんな時に役に立つ?

簿記の基礎知識を理解すると、一見簿記とは関係のない職業でも役に立つようになります。経理事務の担当となった時にはもちろん、経理担当ではなくても、一般事務などの就職活動の際にも有利になります。

また簿記を理解し決算書が読めるようになれば、会社がどのように利益を上げたのか、会社の財産がどれくらいあるのかが分かるようになるので、新聞の経済欄や経済ニュースが理解できるようになります。経済の動きが分かれば、ビジネス上はもちろん株式投資を行う際にも有利です。

さらに、起業するうえでも、簿記の知識は必ず役に立ちます。

起業したらさまざまなシーンで事業を数字で評価しなければなりません。簿記の最終的な目的である「決算書」を読めるようになることは、社長としては必要不可欠です。

売上・利益・費用等は、すべて数字から構成されていますから、決算書が理解できるようになれば、企業のさまざまな数字を把握することができ、経営分析が可能となります。

問題があれば、いち早く察知することができるようになりますし、事業をより成長させるためには何が必要なのかまで分かるようになります。

簿記の種類

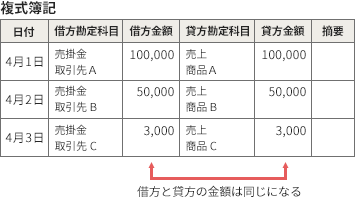

簿記は大きく「単式簿記」と「複式簿記」の2種類に分けることができます。

単式簿記は、お小遣い帳や家計簿のようなもので、日付、項目、詳細、入金額、支出額、残高を記入します。

しかし、この単式簿記ではお金やものの出入りを記録することはできても、儲けや財産の状況まで明らかにすることはできません。

そこで生まれたのが「複式簿記」という技術です。

複式簿記では、1つの取引を原因と結果という2つの側面から捉え、お金の動きに伴う商品や借金、儲けの増減まで表すことができます。

簿記の目的とは

簿記は、お金やものの出入りを記録して、お金の動きに伴う商品や借金、儲けの増減を表す技術ということは説明しました。

それでは、何のために儲けの増減を表すのでしょうか。それは、会社の儲けや財産の状況を明らかにするためです。

会社を続けていくためには、会社の儲けや財産の状況を明らかにすることが非常に大切です。いくら儲けているのか、現在の財産の状況はどのようになっているかが分からなければ、会社が今損をしているのか、もっと利益を出すためにはどうすればいいのかを判断することができないからです。

また、会社の儲けや財産の状況を把握していないような会社には、銀行もお金を貸してくれません。

会社は儲けや財産の状況に応じて税金を納める義務がありますが、儲けの増減が分からなければ、いくら納税をすれば良いのかも分かりません。

したがって、会社は一定のルールに従って、お金の動きに伴う商品や借金、儲けの増減を記録して、会社の経営成績や財政状況を明らかにしなければならないのです。

そして、この会社の経営成績や財政状況を明らかにする書類が決算書です。

つまり簿記は、決算書を作成するための技術なのです。

(1)簿記の最終目的は決算書

会社は、一定の時期に儲けや財政状況を明らかにする必要があり、これを「決算」といいます。そして、この決算時に作られるため「決算書」と呼ばれています。

簿記の最終目的は、決算書という書類をまとめることです。

決算書のうち最も大切なのは、貸借対照表と損益計算書です。貸借対照表は、会社の財産を、損益計算書は会社の儲けを明らかにします。

(2)簿記と決算書の関係

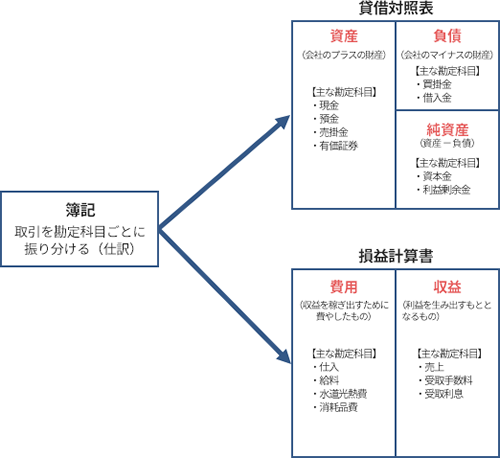

簿記では、日々の取引を帳簿に記入する時に「通信費」「仕入」などの勘定科目を使って振り分けますが、この勘定科目は基本的に資産、負債、純資産、収益、費用の5つのグループのいずれかに振り分けられます。

5つのグループは、貸借対照表と損益計算書に振り分けられます。貸借対照表には資産、負債、純資産が分類され、損益計算書には収益と費用が分類されます。

|

簿記の仕訳とは

簿記は、それぞれの勘定科目に振り分けます。

そして、この勘定科目に振り分けると、それらは資産、負債、純資産、収益、費用のグループに振り分けられ、それが貸借対照表と損益計算書に反映されます。

それぞれの勘定科目に振り分ける時には、ひとつの取引を原因と結果に分解して勘定科目に振り分けます。そしてこの作業を「仕訳」といいます。

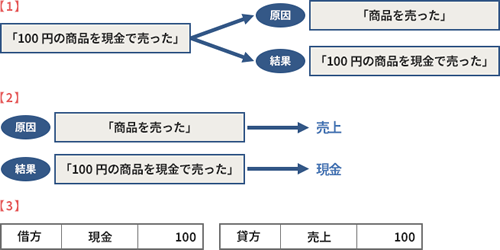

たとえば、「100円の商品を現金で売った」という取引で、どのように仕訳をするか考えてみましょう。

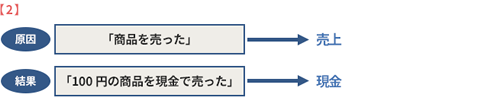

(1)取引を「原因と結果」に分ける

まず、「100円の商品を売った」という取引を、「商品を売った」という取引の原因と「代金100円を現金で受け取った」という取引の結果に分解します。

(2)該当する勘定科目に当てはめる

取引を原因と結果に振り分けたら、該当する勘定科目に当てはめます。

「100円の商品を現金で売った」では、商品を売ったという取引は「売上」、代金を受け取ったという取引は「現金」という勘定科目を使用します。

(3)借方と貸方に分けて記入

勘定科目は、右側と左側に分けて金額を記入します。

帳簿の左側を借方、右側を貸方といいます。

借方・貸方という感じからお金の貸し借りをイメージするかもしれませんが、特に気にする必要はありません。「借方」は左、「貸方」は右と覚えるだけで十分です。

「借」の「り」は左払いだから左側、「貸」の「し」は右払いだから右側と覚えましょう。

勘定科目の仕訳例(5つのグループ別)

ここまでは、複式簿記は取引を原因と結果に分けて該当する勘定科目に当てはめるものであること、そしてその勘定科目は資産、負債、純資産、収益、費用の5つのグループに振り分けられ、損益計算書や貸借対照表に反映されるものであることを説明してきました。

ここでは、5つのグループごとに、よく使う勘定科目について、具体的な取引の仕訳例とともに説明していきましょう。

(1)資産

資産とは、会社のプラスになる財産です。

貸借対照表では左側に示されます。主な勘定科目は、現金・預金・売掛金・有価証券などがあります。

①現金

現金を普通預金に入金したとき、現金で代金を受け取った時、事務用品などを購入した時などに使います。

| 「普通預金に現金10万円を入れた。」 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 100,000 | 現金 | 100,000 |

| 「商品を1万円で販売し、代金は現金で受け取った。」 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 10,000 | 売上高 | 10,000 |

②売掛金

商品やサービスを提供して、後日代金を受け取る場合があります。このような取引を「掛け」といい、掛け取引で生じた未収代金を「売掛金」といいます。

| 「得意先に商品10万円を販売した。代金は来月回収予定である。」 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 100,000 | 売上高 | 100,000 |

| 「先月販売した商品の代金として、20万円が普通預金に振り込まれた。」 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 200,000 | 売掛金 | 200,000 |

(2)負債

負債とは、会社のマイナスの財産です。

主な勘定科目としては、買掛金、借入金などがあります。負債は、貸借対照表の右側上部に示されます。

①買掛金

商品を購入したり材料を購入したりした時、その代金を後日支払う場合があります。このような取引を「掛け」といい、掛け取引で生じた未払い代金を「買掛金」といいます。

| 「仕入先から商品50万円を仕入れた。代金は来月支払予定である。」 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 500,000 | 買掛金 | 500,000 |

| 「先月仕入れた商品の代金として、20万円を普通預金から支払った。」 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 200,000 | 普通預金 | 200,000 |

(3)純資産

純資産とは、資産と負債の差額で、会社の正味財産(資本金や会社のこれまでの利益の積み重ね)となるものをいいます。

純資産は、貸借対照表の右側の下部に示されます。

①資本金

| 「会社設立に際し、株式100株を1株当たり1万円で発行し、払込金の全額を普通預金とした。」 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 預け金 | 1,000,000 | 資本金 | 1,000,000 |

(4)収益

収益とは、利益を生み出すもととなるもので、売上や受取手数料などが主な勘定科目です。収益は、損益計算書の右側に表示されます。

①売上

| 「商品10万円を売り上げ、現金で受け取った。」 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 100,000 | 売上 | 100,000 |

(5)費用

費用とは、収益を稼ぎ出すために費やしたものです。

主な勘定科目としては、給料や水道光熱費、消耗品費、交際費、広告宣伝費などがあります。この費用は、損益計算書の左側に表示されます。

①水道光熱費

| 「水道光熱費2万円が普通預金から引き落とされた。」 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 水道光熱費 | 20,000 | 普通預金 | 20,000 |

②広告宣伝費

| 「会社のイベントで使用するパンフレットの作成を依頼し、製作費用15万円を普通預金から振り込んだ。」 |

| 借方 | 貸方 | ||

|---|---|---|---|

| 広告宣伝費 | 150,000 | 普通預金 | 150,000 |

まとめ

以上、簿記の意味や種類、仕訳例や勘定科目、決算書とのつながりなどについてご紹介しました。

簿記は、まずは①取引を2つの側面から捉えること、そして②よく使う勘定科目は覚えてしまうことから始めましょう。そして簿記の最終目的である貸借対照表と損益計算書のどこにそれぞれの勘定科目が分類されるのかを理解することで、決算書が示す意味が理解できるようになります。

税理士に相談したい人

freee税理士検索では、記帳指導(自計化)に力を入れている税理士を全国2,800以上の税理士事務所から検索することができます。

業種やエリア別など、細かい条件で検索することもできますので、ぜひご活用ください。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

記帳指導(自計化)をしてくれる税理士を探す

この記事の監修者

監修者

遠藤 光寛えんどう みつひろ

遠藤光寛税理士事務所 代表

法人・個人の皆様の「お金の問題」に誠実に対応し解決します!

簿記とは、日々の取引を帳簿に記入し、最終的に決算書を作成するまでの一連の作業をいいます。

日々帳簿に記録した取引は、最終的に決算書にまとめられます。損益計算書では、会社が儲かったかどうかが分かり、貸借対照表では、会社の財産や負債の額が分かります。

そして、事業を行ううえでは、日々の取引を正確に記帳し、決算書や各種レポート等を通じて経営状況を早期に把握し、課題が見つかれば迅速に必要な対策を講じることが必要です。

経営状況を早期に把握するためには、経理を①見える化、②仕組み化、③単純化することが効果的です。

遠藤光寛税理士事務所では、元国税出身で税理士の資格を持つコンサルタントが、経理最適化コンサルタントを通じて企業決算対策、資金管理の見直し・再構築を行うことで、日々の「経営課題」「運営課題」を明確にするためのサポートを行っております。

そして、ひとつひとつの課題に、経営者の皆様と共に向き合い、解決を目指します。

遠藤光寛税理士事務所がご提案する問題解決の手段は、無限大にあります。

法人・個人を問わず、資金調達や借入に伴う財務・家計分析、銀行等の金融機関との交渉時同行、個人の資産構築目標、企業組織体制の見直し等まで、「お金」に関するあらゆる問題に対して財務コンサルタントを行います。

- ・分離課税|総合課税との違いは?「源泉分離課税」とは?

- ・必要経費の種類と勘定科目一覧-個人の確定申告

- ・扶養控除とは|控除を受けられる要件とトクする利用法

- ・請書(うけしょ)に印紙は必要?請書に貼る印紙の金額は?

- ・競馬にかかる税金はいくらから?ハズレ馬券は経費になる?

- ・専従者給与とは|家族に支払った給与を経費にできる節税方法

- ・小規模企業共済とは|5つのメリットと3つのデメリット

- ・所得金額調整控除とは|計算方法は?適用要件は?

- ・配当控除とは|計算方法は?有利不利の判定は?

- ・複式簿記とは|単式簿記との違い・決算書との関係【初心者向け】

- ・貸方・借方とは|意味・仕訳の方法&決算書との関係

- ・副業の確定申告|20万円超の所得は申告が必要|方法、必要書類を解説

- ・個人事業主の節税対策|経費を増やして税金を減らす11の方法

- ・簿記とは|これから学ぶ人のために図入りで分かりやすく

- ・事業主貸と事業主借の違いと仕訳例|個人事業主の勘定科目

- ・そもそも「控除」って何?節税になる所得控除、税額控除とは

- ・キャッシュ・フローとは|3分で分かるキャッシュ・フロー計算書の基本

- ・特定口座とは?源泉あり、源泉なしのメリット・デメリット

- ・基礎控除とは|控除額・計算方法・還付の方法

- ・確定申告してから還付金を受け取るまでのスケジュール

- ・サラリーマンの確定申告|年末調整をしていても確定申告が必要な場合とは

- ・会社員でも確定申告が必要な人・申告しないと損する人【2022年度版】

- ・一時所得とは|確定申告が必要な場合とは?

- ・確定申告書Aとは|確定申告書Bとの違いと記入方法(図入り)

- ・減価償却とは|「そもそも減価償却って何?」から図入りで分かりやすく

- ・退職した人の確定申告|退職後税金が確定申告で戻ってくる場合とは

- ・課税証明書とは?必要になる場面と入手方法を解説

- ・EPS(1株当たり利益)とは|計算方法とPERとの関係

- ・元入金(もといれきん)|意味は?計算方法は?(仕訳例付き)

- ・貸借対照表とは|構造・ルール・見方・ポイントまとめ

- ・一括償却資産とは|減価償却資産&少額資産償却制度との違い

クラウド会計ソフト freee会計