キャッシュ・フローとは?3分で分かるキャッシュ・フロー計算書の基本

公開日:2019年11月18日

最終更新日:2024年03月11日

目次

この記事のポイント

- キャッシュ・フローとは、お金(キャッシュ)の流れ(フロー)

- キャッシュ・フローは、キャッシュ・インからキャッシュ・アウトを引いて計算する。

- キャッシュ・フロー計算書は、損益計算書や貸借対照表で追えないお金の流れを見ることができる。

「キャッシュ・フロー」とは、簡単にいうと「お金(キャッシュ)の流れ(フロー)」のことです。

そして「キャッシュ・フロー計算書」とは、会社がどのようにお金を得てどのように使ったのかをまとめた表で、上場企業にのみ作成が義務づけられているものです。

キャッシュ・フロー計算書におけるキャッシュは、手許にある現金や容易に換金可能な現金同等物をいいます。

キャッシュ・フロー計算書は、営業活動によるキャッシュ・フロー・投資活動によるキャッシュ・フロー・財務活動によるキャッシュ・フローに区分されています。

この記事では、キャッシュ・フロー計算書の意味や、どのようにお金の動きを把握することができるかなどについてご紹介します。

キャッシュ・フローの豆知識

キャッシュ・フローとはお金の流れを意味し、キャッシュ・フロー計算書とは、一定期間のキャッシュの動きを把握するための決算書です。

「損益計算書上では利益を計上しているが、現預金は減少している」「損益計算書上では損失を計上しているが、現預金は増加している」というケースはよくあります。

これは、商品を渡したことと代金の回収にタイムラグがあるからです。

つまり「売上にはなったけど、まだお金をもらっていない」というズレが生じているからです。

ツケで商品を多く売るとと多額の売上が出たように見えますが、売上代金が未回収であれば実は「あんなに売上を出したのに、手許に現金が全然入ってない」ということになりかねません。

貸借対照表でも、前期と比較してどのくらい現金が増えたのかは分かりますが、より詳しく具体的に現金の増減を判別するためには、キャッシュ・フローを見なければなりません。

つまり、利益が計上されているからといって、キャッシュがあるとは限らないということです。利益が黒字でもキャッシュがなくなれば、倒産してしまいます。これがいわゆる「黒字倒産」といわれるものです。

キャッシュ・フローとは、このように損益計算書や貸借対照表では見えない「キャッシュの動き」を見ることを目的としたものです。

キャッシュ・フローとは

「キャッシュ・フロー」とは、その文字のとおりお金(キャッシュ)の流れ(フロー)を意味します。

会社にキャッシュ(現金など)が入ってくることを「キャッシュ・イン」、キャッシュが出ていくことを「キャッシュ・アウト」といいます。

そして、キャッシュ・インがあってキャッシュ・アウトがあって、差引が残ると残高を「キャッシュ・フロー」といいます。

つまり、キャッシュのイン・アウトだけでも残高だけでもなく、「キャッシュの流れ」によって、キャッシュがどう増減しどれだけ残ったのかという全体を分析することが、キャッシュ・フローなのです。

そして「キャッシュ・フロー計算書」とは、1年間の会社のお金の流れ、つまりどのような理由でお金が入ってきて、どのような理由でお金が出ていったのか、その結果としてキャッシュが増えたか減ったかをあらわした表です。

(1)キャッシュ・フローの求め方

「キャッシュ・フロー」は、キャッシュ・インからキャッシュ・アウトを差し引いた収支のことをいいます。

| 「キャッシュ・フロー」 = 「キャッシュ・イン」 - 「キャッシュ・アウト」 |

|---|

ここでいう「キャッシュ」とは、現金や預金だけを指すわけではありません。

キャッシュには、現金や預金のほかに、換金性が高くかつ換金できる金額がおおよそ分かっている資産も含まれます。

換金性が高いものというのは、3カ月以内に満期がくる定期預金や一定の投資信託などのことです。

とはいえ、実際には現金や預金として運用されている割合が大きいと思いますので、「キャッシュ=現金や預金」という意味で使って、差し支えはありません。

(2)キャッシュ・フローが大切なのはなぜ?

貸借対照表にも現金や預金の項目はあり、損益計算書でも会社の利益を計算しています。それなのに、なぜわざわざキャッシュ・フローを切り出して分析する必要があるのでしょうか。

それは、事業を経営するうえで、お金の動きを追うことが最も重要であり、それを行うことができるのは、キャッシュ・フローだけだからです。

損益計算書や貸借対照表で追うことができないお金の流れを補うのが、キャッシュ・フロー計算書ということです。

では、なぜお金の流れを把握することが大切なのかというと、利益が出ていても現金が足りなくなってしまう状態を防ぐためです。

利益はプラスなのに現金がなくなってしまったために、仕入れ代金などが支払えなくなり倒産してしまう…という「黒字倒産」という言葉を聞いたことがあるのではないでしょうか。

たとえば、商品を掛け販売した場合、損益計算書では売上を計上しますが、お金はまだ入ってきていないので手許にキャッシュはゼロということになります。また、掛け販売の場合には、貸借対照表でも現金ではなく売掛金が増えるだけです。

つまり、損益計算書では本質的にお金の流れを見ることができず、「売上は計上されているのに手許のキャッシュはゼロ」という状態もあり得ることになります。逆に、たとえ帳簿上は赤字でも手許にキャッシュがあるというケースもあります。

会社は赤字でもすぐに倒産することはありませんが、資金がなければたちまち倒産してしまいます。そこで、会社の支払い能力を知るためには貸借対照表や損益計算書だけでは足りなくなり、キャッシュ・フローを見る必要性が高まってきたのです。

(3)キャッシュ・フロー計算書とは?

キャッシュ・フロー計算書は、実際にどれだけ現金が入ってきたか、そしてどれだけ会社から出て行ったか、その結果今どれだけの現金が手許になるかを示す計算書です。

会社のキャッシュ・フローは、キャッシュ・フロー計算書にまとめられます。

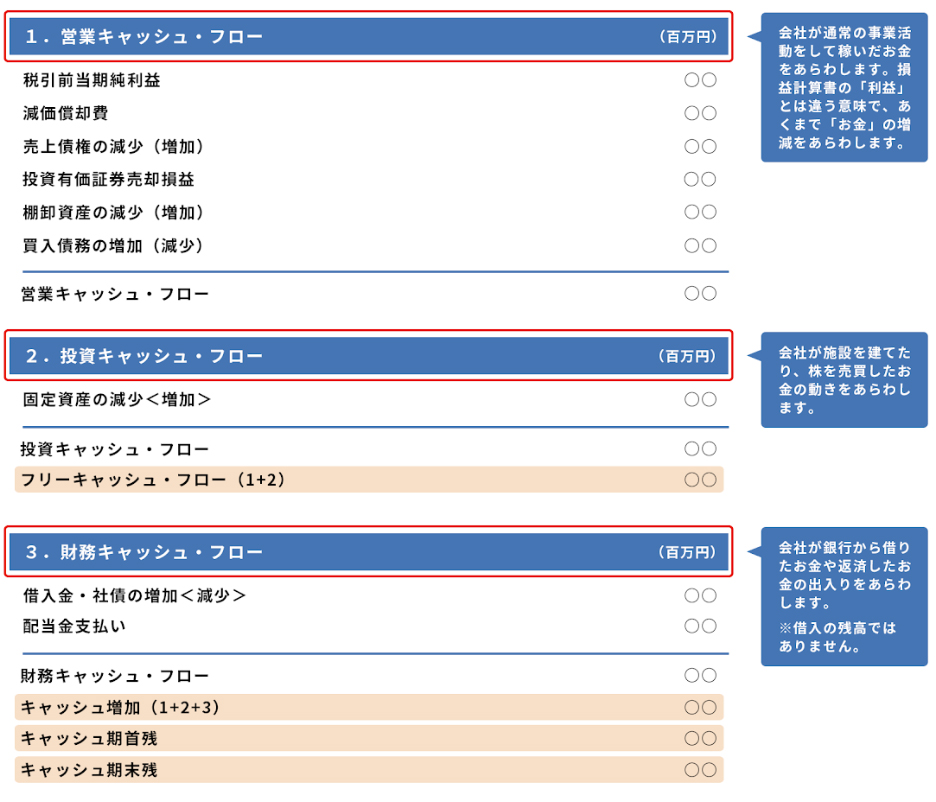

キャッシュ・フロー計算書では、キャッシュ・フローを営業活動・投資活動・財務活動の3つに分けて表示します。

キャッシュ・フロー計算書は、「営業活動によるキャッシュ・フロー」「投資活動によるキャッシュ・フロー」「財務活動によるキャッシュ・フロー」の3つの活動別に区分されて表示されます。

|

|

「営業活動によるキャッシュ・フロー」は商売上のお金の出入り キャッシュ・フロー計算書の最初に記載されるのは、「営業活動によるキャッシュ・フロー」の区分です。営業キャッシュ・フロー(営業CF)と呼ばれ、商売上のお金の出入りが記載されています。 会社が通常の事業活動で稼いだお金をあらわします。 「投資活動によるキャッシュ・フロー」は資金運用上のお金の出入り 「財務活動によるキャッシュ・フロー」は資金調達がらみのお金の出入り |

「営業活動によるキャッシュ・フロー」は、会社本来の営業活動によるキャッシュ・フローです。

しかし、営業活動を続けていくうえでは、設備投資をする必要があります。そして設備投資などのキャッシュ・フローは、「投資活動によるキャッシュ・フロー」になります。

そして、設備投資の資金が足りなくなり銀行から融資を受けたとすると、そのキャッシュ・フローは「財務活動によるキャッシュ・フロー」となります。

「営業活動によるキャッシュ・フロー」は、会社の本業である営業活動から生み出されるキャッシュ・フローですから、プラスであることが望ましいといえます。

「投資活動によるキャッシュ・フロー」は、会社の将来の利益のための投資にどれくらい支出されたかを見る指標ですから、マイナスでも悪いわけではありません。しかし、「営業活動によるキャッシュ・フロー」とのバランスが大切です。

「財務活動によるキャッシュ・フロー」は、借入金の返済や自己株式の取得を進めると、マイナスになります。財務活動によるキャッシュ・フローが最終的にプラスであれば、資金調達額が返済額を上回っている状態といえます。

(4)キャッシュ・フローが悪いとどうなる?

「キャッシュ・フローが悪い」とは、キャッシュが減少して企業資本の維持が困難になる状態です。

会社にとって望ましいキャッシュ・フローとは、営業活動から多くのキャッシュを生み出し、そのお金を投資活動として積極的に設備投資に支出し、そのうえで余剰があれば財務活動で借入金返済や株主還元としてお金を使うという状態です。

しかし、このバランスが崩れてお金の流れが悪くなってしまうと、人の血液の流れが悪いと倒れてしまうように、会社も倒産しやすくなってしまいます。

キャッシュ・フロー計算書は、上場企業の場合には、ルールによって作成が義務づけられていますが、非上場企業の場合には作成が義務づけられていません。

しかし、前述したとおり「売上は上がっているのに手許にキャッシュはない」というような「勘定あって銭足らず」の状況が続けば、黒字倒産しかねません。

このような状況を回避するためにも、実際にキャッシュがいくら入っていくら出ていって、結果としていくら手許に残ったのかを把握できるキャッシュ・フロー計算書は作成する方がよいでしょう。

ちなみに「キャッシュ・フローがマイナス」というと、「キャッシュが底をついた」とイメージする人がいますが、そうではありません。「キャッシュ・フローがマイナス」が意味することは、「キャッシュが減少した」ことですから、注意が必要です。

(5)フリー・キャッシュ・フローとは?

フリー・キャッシュ・フローとは、営業で稼ぎ、投資で使って、それでも手許に残ったキャッシュ・フローのことです。つまり、営業キャッシュ・フローと投資キャッシュ・フローの合計です。

| 「フリー・キャッシュ・フロー」 = 「営業キャッシュ・フロー」 + 「投資キャッシュ・フロー」 |

|---|

しかし、営業キャッシュ・フローは、会社に流入するのが正常な状態ですから、プラスであるべきです。

一方、投資キャッシュ・フローは、設備投資などに伴う支出ですから、マイナスであることが普通です。

このように投資キャッシュ・フローはマイナスであることが普通と考えると、フリー・キャッシュ・フローは以下のような計算式にもなります。

| 「フリー・キャッシュ・フロー」 = 「営業キャッシュ・フロー」 - 「投資キャッシュ・フロー」 |

|---|

フリー・キャッシュ・フローは、プラスであることが基本です。フリー・キャッシュ・フローがプラスでなければ、資金調達をしなければならないからです。

そして、フリー・キャッシュ・フローをプラスにするためには、営業キャッシュ・フローは、投資キャッシュ・フローより多くあるべきです。つまり営業キャッシュ・フローの範囲内に投資は抑えれば、フリー・キャッシュ・フローをプラスになります。

| 「営業キャッシュ・フロー」 > 「投資キャッシュ・フロー」 |

|---|

キャッシュ・フロー計算書の構造

キャッシュ・フロー計算書は、企業活動に伴う収入と支出を、営業活動、投資活動、財務活動という企業の活動別に区分して表示します。

そして、そのなかで期中の増減額を示し、最後に期末時点でどのくらいのキャッシュがあるかを示していきます。3つの活動に区分することで、会社の成長に必要な投資を、稼いだお金でどれだけ賄えているのかを分析することができます。

|

(1)営業活動によるキャッシュ・フロー

営業活動によるキャッシュ・フローは、「本業で稼いだお金」をあらわしています。つまり企業の営業活動によって流入、流出した現金の動きです。

たとえば、「商品を販売して稼いだ現金」「材料を仕入れるために支払った現金」「広告宣伝費などの支払いの際に流出した現金」などが該当するほか、税金の支払い、災害に伴う保険金の受取など100%本業のお金の動きといえないものも、すべて営業活動に区分されます

|

①税引前当期純利益 ②減価償却費 ③投資有価証券売却損益 ④固定資産売却損益 ⑤売上債権の増加額 ⑥棚卸資産の減少額 ⑦仕入債務の増加額 ⑧そのほかの試算、負債の増加額 ⑨法人税等の支払額 |

つまり、後述する「投資活動」や「財務活動」に分類されないものは、すべて営業活動に分類されることになっています。

なお、営業活動の区分は、表示の方法として直接法と間接法がありますが、間接法の方が作成方法は簡単なので一般的です。

一方、直接法は単純に収入と支出を記載しているので読み手としては分かりやすいですが、作成に手間がかかるというデメリットがあります。

したがって、キャッシュ・フロー計算書を理解するためには、この間接法を理解することが大切ですが、まずは「お金が動く要因がそのまま書かれているとは限らない」という程度に理解しておけば問題ありません。

営業CFはプラスであることが望ましい

営業活動によるキャッシュ・フローは会社の本業を示す部分なので、プラスになっているのが望ましいといえます。

営業活動によるキャッシュ・フローがプラスであれば、本業でしっかりキャッシュを残している、つまりしっかりと現金預金が回る状態にあり順調であると判断することができます。

反対に、営業活動によるキャッシュ・フローがマイナスであれば、利益が出ない商品を売っている、あるいは売上は計上しているのに現金の回収ができていない、などの原因があり、他の投資活動や財務活動でそのマイナスを補う必要があるということになります。

どれくらい稼げているかを知りたい時には「キャッシュ・フローマージン」という指標を使います。

| キャッシュ・フローマージン = 営業活動によるキャッシュ・フロー売上高 |

|---|

これは、売上高に対して営業活動によるキャッシュ・フローが何%かを表します。

営業活動によるキャッシュ・フローが何%あればよいかは、業種によって差がありますが、一般的には売上高に対して6~8%の営業活動によるキャッシュ・フローを稼いでいれば、数字上は順調な会社ということができると言われています。

(2)投資活動によるキャッシュ・フロー

投資活動によるキャッシュ・フローでは、会社がどれだけ会社を成長させるために投資しているかを表します。

新たに設備を購入するなどの投資を行えばマイナスになり、設備を売却すればプラスとなります。成長に向けて積極的に投資を続けている会社であれば、通常は投資活動によるキャッシュ・フローはマイナスとなります。

したがって、投資活動によるキャッシュ・フローのマイナスは、決して悪いことではありません。会社を成長させるためには、新たな設備の導入は必要な支出といえるからです。

投資を行わない企業は、現状維持のまま終わってしまいます。そのため、基本的に会社は投資をする必要があります。

投資活動によるキャッシュ・フローは、以下のように分けて記載されます。

|

①定期預金の純増減額 ②固定資産売却による収入 ③固定資産取得による支出 ④投資・有価証券取得による支出 ⑤投資・有価証券売却による支出 |

投資活動によるキャッシュ・フローで特に注目すべきは「固定資産の取得による支出」です。この「固定資産の取得による支出」が営業活動によるキャッシュ・フローの「減価償却費」や「減損損失」と比較して、「固定資産の取得による支出」が減価償却費などより大きければ、積極的に投資を行っているといえます。

| 営業活動によるキャッシュ・フローの「減価償却費」<投資活動によるキャッシュ・フローの「固定資産の取得による支出」 |

|---|

前述した「営業活動によるキャッシュ・フロー」からこの「投資活動によるキャッシュ・フロー」を引いたものが、最終的に会社の手許に残ったお金となり「フリー・キャッシュ・フロー」といいます。実際の投資活動には有価証券の売買なども含まれますが、まずは「営業活動によるキャッシュ・フロー」-「投資活動によるキャッシュ・フロー」=「フリー・キャッシュ・フロー」ととらえれば十分です。

(3)財務活動によるキャッシュ・フロー

財務活動によるキャッシュ・フローでは、会社がどのように資金を調達したのかが分かります。

財務活動によるキャッシュ・フローは、資金調達をして現金預金が増えればプラス、減ったらマイナスです。

本業で稼いだお金は、営業活動によるキャッシュ・フローに区分され、借入れや投資家からの出資など、本業以外でお金を得た場合には、この財務活動によるキャッシュ・フローに区分されます。

財務活動によるキャッシュ・フローは、以下のように分けて記載されます。

|

①短期借入金の純減少額 ②長期借入による収入 ③長期借入金の返済による支出 ④配当金の支払額 |

借入金の返済分はマイナスで表示されるので、財務活動によるキャッシュ・フローが最終的にプラスであれば、資金調達額が返済額を上回っている状態であるといえます。

|

財務活動によるキャッシュ・フローがプラス→設備投資などのために借入れを行っている 財務活動によるキャッシュ・フローがマイナス→借入金の返済を行っている |

(4)損益計算書との関係

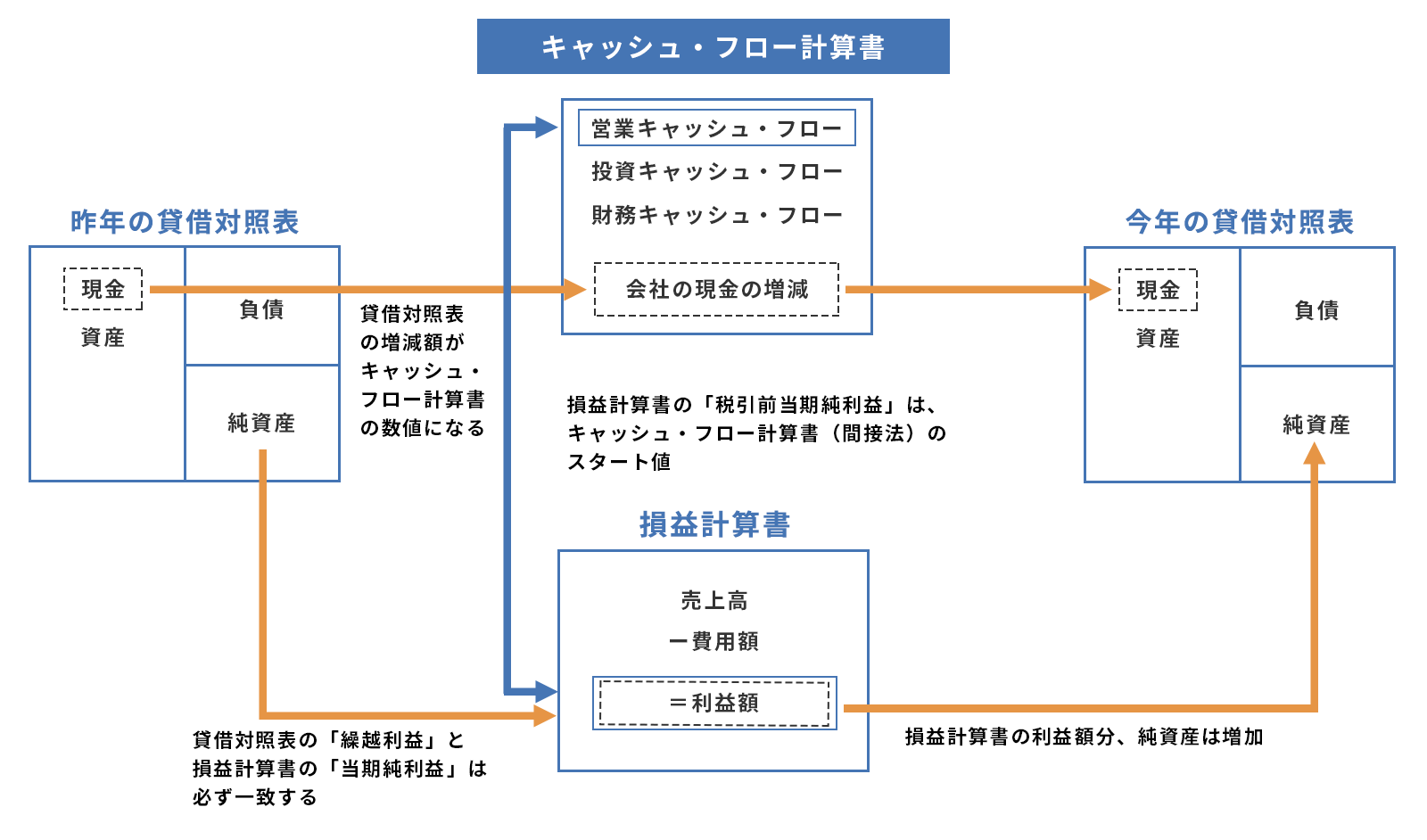

キャッシュ・フロー計算書は、ほかの決算書(損益計算書・貸借対照表)と比較してみることで、より詳細な経営分析をすることができます。

損益計算書、貸借対照表、キャッシュ・フロー計算書は、互いに連動しているからです。

|

損益計算書は、「営業活動によるキャッシュ・フロー」と密接に関係しています。

営業活動によるキャッシュ・フローは、損益計算書の税引前当期純利益をもとに減価償却費などのお金の動きに関係のない項目と除いて作成されるからです。

損益計算書の営業利益が出ているのに、営業活動によるキャッシュ・フローが赤字の会社がありますが、これは、売掛金の回収が遅れていたり在庫が社内に溜まっていたりといった状況が考えられます。

したがって、損益計算書で営業利益が出ているのに、営業活動によるキャッシュ・フローがマイナスなら、早急にその原因を調べる必要があります。

このように、キャッシュ・フロー計算書は、損益計算書を補完する役割を果たしているのです。損益計算書は、利益を稼ぐ力をあらわしたもの、キャッシュ・フロー計算書は現金を稼ぐ力をあらわしたものということができます。

(5)貸借対照表との関係

貸借対照表では、「期末時点で会社にいくらお金があるか」を表しています。

一方、キャッシュ・フロー計算書は、「前期と比較してこれらのお金がどのような原因でどれくらい変動したのか」を表しています。

「営業活動によるキャッシュ・フロー」の動きは、貸借対照表の流動資産や流動負債と対応します。また、「投資活動によるキャッシュ・フロー」は貸借対照表の固定資産や投資有価証券と対応します。さらに、貸借対照表の現金・預金の合計額とキャッシュ・フロー計算書の「現金及び現金同等物」はほぼ一致します

このように、キャッシュ・フロー計算書と貸借対照表との関係は深く、貸借対照表の資産や負債の増減は、キャッシュ・フロー計算書で表示されるプラス・マイナスに直結します。

ここで重要なのは、最終的な貸借対照表の数字が前期から会社がどのようにお金を得たり使ったりしたものなのか、という点です。

キャッシュ・フロー計算書では、現金が前期と比較して増加していても、それが営業活動(本業の稼ぎ)からきているものなのか、借入れたものなのかが分かるようになっています。

つまり、現金の動きについて、ある一定期間で区切り計算したものが、キャッシュ・フロー計算書であり、一定期間の終点時点での資産、負債の状況が貸借対照表であるということになります。

まとめ

以上、キャッシュ・フロー計算書の意味や内容、損益計算書や貸借対照表との関係などについてご紹介しました。キャッシュ・フロー計算書は、どこに現金を使い、どのように現金を増やしたのかが分かる決算書です。

キャッシュ・フロー計算書は、会社の本来の営業活動以外の投資活動、財務活動に分けることによって、資金の増減という情報がより役立つ3つのキャッシュ・フローとして把握することができます。

また、キャッシュ・フロー計算書と損益計算書、貸借対照表と連動してみることによって、より正確な経営分析を行うことができ、事業の成長に役立てたり、黒字倒産を回避したりできるようになります。

決算書の見方や経営分析の指標について不明点や疑問点がある場合には、税理士に相談してアドバイスを求めましょう。

キャッシュ・フローについて相談する

freee税理士検索では数多くの事務所の中からキャッシュ・フロー計算書の意味や内容、損益計算書や貸借対照表との関係について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ キャッシュ・フローについて相談できる税理士を検索 /

この記事の監修者:遠藤光寛税理士事務所

監修者

遠藤 光寛えんどう みつひろ

遠藤光寛税理士事務所 代表

法人・個人の皆様の「お金の問題」に誠実に対応し解決します!

キャッシュ・フロー計算書とは、1年間の会社のお金の流れ(どのような理由でお金が入ってきて、どのような理由でお金が出て行ったのか)をあらわした表です。キャッシュ・フロー計算書を見れば、会社に余裕があるのか、それとも危機的状況にあるのかを把握することができます。キャッシュ・フロー計算書のポイントをおさえ、理解を深め事業に活用しましょう。

当事務所では、法人の経理最適化コンサルタント、経営相談などの戦略的な財務コンサルティングから個人の確定申告、資産構築、事業継承、相続問題、コーチング研修、プレゼンスキルアップ研修に至るまで「問題解決」に真剣に向き合うさまざまなサービスを提供しております。キャッシュ・フロー計算書の不明点、疑問点等についてもていねいにご説明しますので、お気軽にお問合せください。

- ・分離課税|総合課税との違いは?「源泉分離課税」とは?

- ・必要経費の種類と勘定科目一覧-個人の確定申告

- ・扶養控除とは|控除を受けられる要件とトクする利用法

- ・請書(うけしょ)に印紙は必要?請書に貼る印紙の金額は?

- ・競馬にかかる税金はいくらから?ハズレ馬券は経費になる?

- ・専従者給与とは|家族に支払った給与を経費にできる節税方法

- ・小規模企業共済とは|5つのメリットと3つのデメリット

- ・所得金額調整控除とは|計算方法は?適用要件は?

- ・配当控除とは|計算方法は?有利不利の判定は?

- ・複式簿記とは|単式簿記との違い・決算書との関係【初心者向け】

- ・貸方・借方とは|意味・仕訳の方法&決算書との関係

- ・副業の確定申告|20万円超の所得は申告が必要|方法、必要書類を解説

- ・個人事業主の節税対策|経費を増やして税金を減らす11の方法

- ・簿記とは|これから学ぶ人のために図入りで分かりやすく

- ・事業主貸と事業主借の違いと仕訳例|個人事業主の勘定科目

- ・そもそも「控除」って何?節税になる所得控除、税額控除とは

- ・キャッシュ・フローとは|3分で分かるキャッシュ・フロー計算書の基本

- ・特定口座とは?源泉あり、源泉なしのメリット・デメリット

- ・基礎控除とは|控除額・計算方法・還付の方法

- ・確定申告してから還付金を受け取るまでのスケジュール

- ・サラリーマンの確定申告|年末調整をしていても確定申告が必要な場合とは

- ・会社員でも確定申告が必要な人・申告しないと損する人【2022年度版】

- ・一時所得とは|確定申告が必要な場合とは?

- ・確定申告書Aとは|確定申告書Bとの違いと記入方法(図入り)

- ・減価償却とは|「そもそも減価償却って何?」から図入りで分かりやすく

- ・退職した人の確定申告|退職後税金が確定申告で戻ってくる場合とは

- ・課税証明書とは?必要になる場面と入手方法を解説

- ・EPS(1株当たり利益)とは|計算方法とPERとの関係

- ・元入金(もといれきん)|意味は?計算方法は?(仕訳例付き)

- ・貸借対照表とは|構造・ルール・見方・ポイントまとめ

- ・一括償却資産とは|減価償却資産&少額資産償却制度との違い

キャッシュ・フローの税理士相談Q&A・経験談

|

・キャッシュ・フロー計算書の作り方について 「建設業の経理を担当しているものです。工事完成基準を採用しています。…」 |