事業主貸と事業主借の違いと仕訳例|個人事業主の勘定科目

公開日:2019年12月12日

最終更新日:2024年03月02日

目次

この記事のポイント

- 事業主貸とは、個人事業主の生活費など事業に関連しない個人的な目的での支払い。

- 事業主借とは、個人事業主で本業以外の収入が事業用口座に振り込まれた時の受け入れ。

- 「事業主貸」は事業主に貸す、「事業主借」は事業主に借りると覚える。

「事業主貸」と「事業主借」は、ともに個人事業主特有の勘定科目です。

事業主貸は、個人事業主への一時的な貸し付けという意味で、事業主借は個人事業主からの一時的な借り入れと覚えると、ミスがなくなります。

この記事では、「事業主貸」と「事業主借」の意味や仕訳例についてご紹介します。

事業主貸と事業主借の豆知識

事業主貸と事業主借は、個人事業主特有の勘定科目です。

事業主貸:事業主に貸す

事業主借:事業主に借りる

とイメージすると、理解しやすくなります。

事業主貸は、個人の生活費など事業に関連しない個人的な目的での支払いに使います。たとえば、「事業用の口座から、生活費15万円を差し引いた」といったケースです。プライベート兼事業として使っている経費については、事業割合を計算して按分します。按分した結果、プライベートで使用した分は「事業主貸」、事業使用分はその該当科目で処理をします。

事業主借は、本業以外の収入が振り込まれたり、個人的な資金を事業用資金としたときなど使います。たとえば、「事業資金が不足してきたので、事業用の口座にプライベートの資金50万円を振り込んだ」といったケースです。このほか、事業で使用していた車両や備品などを売却したときも「事業主借」を使用します。

事業主貸・事業主借とは

事業主貸・事業主借とは、ともに個人事業主特有の勘定科目で、事業主貸は「事業から個人事業主へ貸し付けた時」に処理する勘定科目で、事業主借は「事業が個人事業主から借り入れた時」と覚えると、仕訳の際に迷わずに済みます。

事業主貸(じぎょうぬしかし):事業主に貸す 事業主借(じぎょうぬしかり):事業主に借りる |

(1)事業主貸とは

事業主貸とは、個人事業主が事業用に使用している預金口座から、生活費としてお金を引き出した場合など、事業には関係ない個人的な支出に使用したものを処理するときの勘定科目です。

たとえば、生活費の支払いや個人住民税の支払い、国民健康保険料の支払い、家事消費分の地代家賃などの支出です。

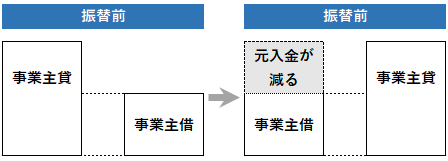

決算時に「事業主貸」の方が「事業主借」より多ければ、振替の結果、差額分の元入金が減ることになります。

(2)事業主借とは

事業主借とは、個人事業主の事業以外からの入金で使う勘定科目です。

たとえば、家計から事業資金を補充した時や、事業用預金口座の受取利息、固定資産等の売却額の入金等があった時に使用します。

決算時に「事業主借」の方が「事業主貸」より多ければ、振替の結果、差額分の元入金が増えることになります。

事業主貸の仕訳例

事業主貸は、個人事業主が事業用に使用している口座から、自身の生活費のためにお金を引き出した時など、事業とは関係のない個人的に使用した時に使用する勘定科目です。

生活費のほかにも、個人住民税や個人所得税の支払い、家事消費分の地代家賃などを事業用口座から引き出した時には、この事業主貸を使って仕訳をします。

事業主貸を使う場合の、よくある事例についてご紹介します。

(1)事業用から生活費を引き出した

「事業用の普通口座から、生活費として10万円を引き出した。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業主貸 | 100,000 | 普通預金 | 100,000 |

個人の生活費を事業用の口座から引き出した場合には、「事業主貸」として処理します。

(2)事務所兼住居の引き落とし

「事務所兼住居の家賃30万円が普通預金から引き落としされた。事務所の面積は全体の1/3である。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 地代家賃 | 100,000 | 普通預金 | 300,000 |

| 事業主貸 | 200,000 | ||

事務所兼住居の家賃や水道光熱費などを事業用の資金から支払った時には、その全額は経費となりません。住居部分は事業の必要経費にはならないため、住居分は「事業主貸」として処理することになります。

(3)社会保険料・税金の支払い

事業主の所得税や国民年金保険の支払いも、事業主貸で処理をします。

事業主の国民年金保険料10万円を、普通預金から振り込んだ。

| 借方 | 貸方 | ||

|---|---|---|---|

| 事業主貸 | 100,000 | 普通預金 | 100,000 |

(4)決算時の処理

決算時には、事業主貸と反対の意味をもつ事業主借と相殺して処理します。

その差額については「元入金」に振り替えて処理します。

決算時に事業主貸の方が事業主借より多ければ、振り替えた結果、差額分の元入金が減ることになります。

|

元入金とは、個人事業主の元手となる資金のことをいいます。事業に投入した資金と事業で得た資金の合計で毎年変動します。

翌期首の元入金は、次のように処理します。

| 翌期首の元入金=前期末の元入金+当期の損益(青色申告特別控除前)+事業主借-事業主貸 |

|---|

事業主借の仕訳例

事業主借は、個人事業主の事業以外からの入金です。個人事業主が家計から事業資金を補充した時や、事業以外の所得を得た時に使う勘定科目です。

個人の所得はその内容によって分類されます。

個人事業主の事業によって得た所得は「事業所得」ですが、預金の利息は「利子所得」であり、固定資産を売却した時の所得は「譲渡所得」となります。

このように、本業の「事業所得」とならない収入については、事業主借で処理をします。

(1)個人口座から事業口座に振り込んだ

「事業用の資金が不足したため、家計から事業用の普通預金に30万円を振り込んだ。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 300,000 | 事業主借 | 300,000 |

家計から事業用の口座に振り込んだ時には事業主借で処理をします。

「事業用の普通預金に利息1,000円が入金された。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 1,000 | 事業主借 | 1,000 |

利息は、利子所得となり、本業の「事業所得」とならない収入なので事業主借で処理をします。

(2)配達料車両を売却した

「配達用に使っていた車両(取得価額200万円、減価償却累計額160万円)を50万円で売却して、代金が普通預金に振り込まれた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 500,000 | 車両運搬費 | 2,000,000 |

| 減価償却累計額 | 1,600,000 | 事業主借 | 100,000 |

個人事業主では、車両を売却して得た所得は「事業所得」ではなく「譲渡所得」となります。法人の場合には、簿価と売却額との差は「固定資産売却益」という勘定科目で処理をしますが、個人事業主の場合には、事業所得以外の所得については「事業主借」として処理をします。

(3)決算時の処理

決算時には、事業主貸と反対の意味をもつ事業主借と相殺して処理します。

その差額については「元入金」に振り替えます。

決算時には、事業主借の方が事業主貸より多ければ、振替の結果、差額の元入金が増えることになります。

|

まとめ

以上、事業主貸、事業主借の意味や仕訳例、決算時の処理についてご紹介しました。

事業主貸は「事業のお金を事業主に貸す」、事業主借は、「事業のお金を事業主に借りる」という意味ですが、どちらが「貸」で「借」なのか分からなくなってしまうことも多いでしょう。

「クラウド会計ソフトfreee会計」を利用している場合には、事業主貸と事業主借は決算時に自動で計算され「元入金」という勘定科目へと集約されますが、どのような場合に事業主貸・事業主借を使うのか分からない場合には、税理士に相談してアドバイスを求めましょう。

税理士をお探しの方

個人事業主の経理は、会計ソフトを使えばそれほど難しくありませんが、開業してしばらくは「この取引はどんな勘定科目に仕訳すればよいのか」など不明点や疑問点が多いのではないでしょうか。

freee税理士検索では数多くの事務所の中から「融資・資金調達に強い」「ITに強い」「決算コンサルティングが可能」「女性が担当」などの様々な条件で希望に合う税理士・会計士・社労士の認定アドバイザーを検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 個人事業について相談できる税理士を検索 /

この記事の監修者:遠藤光寛税理士事務所

監修者

遠藤 光寛えんどう みつひろ

遠藤光寛税理士事務所 代表

法人・個人の皆様の「お金の問題」に誠実に対応し解決します!

個人事業主として事業を行っていれば、毎年の確定申告を通じて税金を意識しますから、多くの人が節税に関心を持っていると思われます。しかし、確定申告の期限直前に、あわてて前年1年間の領収書や請求書をかき集めて帳簿の集計を行っていては、とても有効な節税対策は行うことはできません。

必要な手続きや書類の作成方法については税務署で教えてもらうことはできますが、個々の事情に合った節税アイディアまでは、税務署で教えてもらうことはできません。

賢い節税対策を実施し事業を拡大していくためには、日々の取引の正確な記帳等はもちろんですが、やはり税金の専門家である税理士に、正しいアドバイスを受けることが大切です。

遠藤光寛税理士事務所は、個人事業主の方を対象として節税の考え方を分かりやすく解説して税金に対する理解を深めていただき、日々の「経営課題」「運営課題」に対し共に取り組んでいくことを目指しています。

効率的な経理システムの構築から、適切な節税対策まで幅広いサポートを行っております。

- ・分離課税|総合課税との違いは?「源泉分離課税」とは?

- ・必要経費の種類と勘定科目一覧-個人の確定申告

- ・扶養控除とは|控除を受けられる要件とトクする利用法

- ・請書(うけしょ)に印紙は必要?請書に貼る印紙の金額は?

- ・競馬にかかる税金はいくらから?ハズレ馬券は経費になる?

- ・専従者給与とは|家族に支払った給与を経費にできる節税方法

- ・小規模企業共済とは|5つのメリットと3つのデメリット

- ・所得金額調整控除とは|計算方法は?適用要件は?

- ・配当控除とは|計算方法は?有利不利の判定は?

- ・複式簿記とは|単式簿記との違い・決算書との関係【初心者向け】

- ・貸方・借方とは|意味・仕訳の方法&決算書との関係

- ・副業の確定申告|20万円超の所得は申告が必要|方法、必要書類を解説

- ・個人事業主の節税対策|経費を増やして税金を減らす11の方法

- ・簿記とは|これから学ぶ人のために図入りで分かりやすく

- ・事業主貸と事業主借の違いと仕訳例|個人事業主の勘定科目

- ・そもそも「控除」って何?節税になる所得控除、税額控除とは

- ・キャッシュ・フローとは|3分で分かるキャッシュ・フロー計算書の基本

- ・特定口座とは?源泉あり、源泉なしのメリット・デメリット

- ・基礎控除とは|控除額・計算方法・還付の方法

- ・確定申告してから還付金を受け取るまでのスケジュール

- ・サラリーマンの確定申告|年末調整をしていても確定申告が必要な場合とは

- ・会社員でも確定申告が必要な人・申告しないと損する人【2022年度版】

- ・一時所得とは|確定申告が必要な場合とは?

- ・確定申告書Aとは|確定申告書Bとの違いと記入方法(図入り)

- ・減価償却とは|「そもそも減価償却って何?」から図入りで分かりやすく

- ・退職した人の確定申告|退職後税金が確定申告で戻ってくる場合とは

- ・課税証明書とは?必要になる場面と入手方法を解説

- ・EPS(1株当たり利益)とは|計算方法とPERとの関係

- ・元入金(もといれきん)|意味は?計算方法は?(仕訳例付き)

- ・貸借対照表とは|構造・ルール・見方・ポイントまとめ

- ・一括償却資産とは|減価償却資産&少額資産償却制度との違い

事業主貸と事業主借の経験談と税理士の回答を見る

|

・事業用の口座から個人的な口座への入金について 「事業用の口座から→freeeに登録している個人的な口座に振り込みをしました。 この場合、仕訳は口座振替ではなく、「事業主貸」で合っていますか?…」 |

|

・個人事業主 住宅ローン費用 「個人事業主です。事業用の通帳に住宅ローンの諸経費分が約140万振り込まれましたが、それぞれ税理士、司法書士、設備会社、保険会社へ振り込みしました。この場合は、140万は事業主借で諸経費分は事業主貸でいいのでしょうか。…」 |

|

・事業用クレカでプライベートで支払った時 「事業用のクレジットカードの明細に、プライベートで使用したものが記載されており、預金通帳の残高とfreee会計の預金残高が一致していないため、「普通預金」の勘定科目を使用したくないのですが・・ほかに仕分け方法はありますでしょうか?…」 |