一時所得とは|確定申告が必要な場合とは?

公開日:2019年12月04日

最終更新日:2024年03月14日

目次

この記事のポイント

- 一時所得とは、懸賞金や拾ったお金の報労金などの臨時収入。

- 満期保険や配当金も一時所得となる。

- 一時所得には「特別控除額(最高50万円)」という特典がある。

一時所得とは、懸賞金や拾ったお金の謝礼金などの臨時収入による所得です。

自分が保険料を支払った保険の満期金なども、この一時所得に該当します。

一時所得は、ほかの給与所得や事業所得などとは損益通算できず、計算する時には特別控除があるなど、ほかの所得と異なる点も多いので注意が必要です。

一時所得の豆知識

一時所得とは、生命保険の一時金、競馬、競輪の払戻金、懸賞なども含まれます。

一時所得には特典があり、50万円の特別控除を引けるうえに、課税対象となる所得が半分になるので税負担が大幅に軽減されます。したがって、一時所得から払込保険料などの必要経費を差し引いて年間50万円を超えなければ確定申告の必要はありません。しかし、普段は申告が不要な少額のものであっても、生命保険の一時金などがあり合算すると確定申告が必要になるケースもあるので、注意が必要です。

また、給与所得(1カ所から)があり、一時所得を含めて給与所得と退職所得以外の所得の合計が20万円いかになるときは、確定申告は不要です。

満期保険金、解約返戻金にかかる税金は、契約者と受取人が同一の場合は所得税の対象となりますが、契約者と受取人が異なる場合は相続税や贈与税の対象の対象となりますので、この点も注意が必要です。

一時所得とは

「所得」には、給与所得や事業所得、山林所得など10種類の区分に分けられていてそれぞれ税額の計算が異なります。

この10種類の所得のうちのひとつが「一時所得」です。

一時所得とは、営利を目的とする継続的行為から生じた所得以外の臨時、偶発的な所得で、労務やその他の役務または資産の譲渡による対価としての性質を有しないものをいいます。

|

①一時的な所得であること ②働いたことによって得た所得ではないこと ③資産の売却によって得た所得ではないこと ④営利を目的とする継続的な行為から生じたものではないこと |

(1)一時所得となるもの

一時所得に該当する具体的なものは以下のとおりです。

|

①懸賞、クイズの賞金や商品 ただし、個人事業者が業務を通じて得た所得については、一時所得ではなく「事業所得」になります。 ②法人から贈与された金品 ③競馬の馬券、競輪の車券の払戻金 ④生命保険の満期保険金 ⑤長期損害保険の満期返戻金 ⑥遺失物を拾った人がお礼としてもらう報労金 ⑦借家人が立ち退きにあった時にもらう立退料 ⑧時効により取得した資産 |

(2)一時所得の計算方法

一時所得の課税所得金額(課税される金額))は、一時所得の収入金額から必要経費(収入を得るために要した費用)を差し引き、そこから50万円の特別控除を差し引きます。

また、一時所得の金額は、その所得金額の1/2に相当する金額を、給与所得などの他の所得の金額と合計して総所得金額を算出します。

|

「総収入金額」-「収入を得るために支出した金額」-「一時所得の特別控除額」=「一時所得」 「一時所得」×2分の1=課税対象となる金額 |

|---|

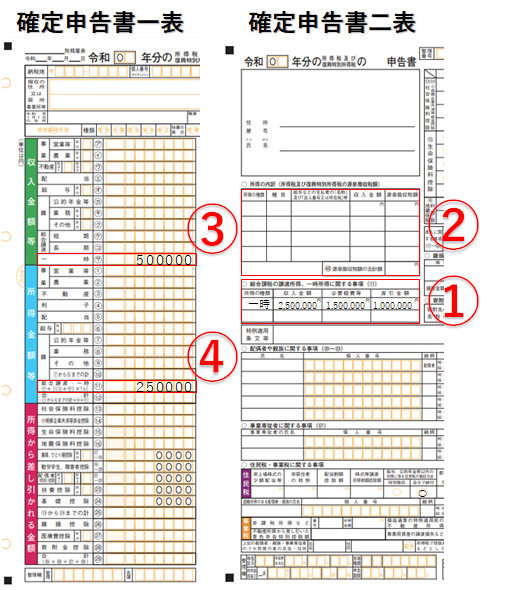

たとえば、受け取った満期保険金が500万円で払込保険料が400万円の場合は、以下のように計算します。

|

500万円-400万円-50万円=50万円…一時所得 50万円×1/2=25万円…課税対象となる金額 |

一時所得の「総収入金額」とは

一時所得の「総収入金額」には、金銭によるもののほか、商品等の経済的利益も含みます。商品等である場合には、時価で計算します。

なお、金銭と商品等と選択ができる場合には、その金銭の額を総収入金額とします。

経済的利益の区分と総収入金額の判定については、以下を参考にしてください。

|

①公社債、株式または貸付信託、投資信託、特定目的信託の受益証券 …その受けることとなった日の時価額 ②貴石、貴金属、真珠、さんご等もしくはこれらの製品または書画、骨とう、美術工芸品 ③土地または建物 ④商品券 ⑤定期金に関する権利または信託の受益権 ⑥上記以外 |

一時所得の「収入を得るために支出した金額」とは

一時所得の「収入を得るために支出した金額」とは、収入が生じた原因の発生に伴って直接支出した金額に限られます。

たとえば、競馬であれば払戻金を受けたそのレースの馬券の購入金額のみが「収入を得るために支出した金額」に該当します。

ただし、一連の馬券の購入が営利を目的とする継続的行為と認められる場合には、その所得は「雑所得」となり外れ馬券の購入金額は必要経費となり控除されます。

生命(損害)保険契約等に基づく一時金、満期返戻金等の「収入を得るために支出した金額」は、保険料または掛金の総額です。したがって、払込保険料や掛金を差し引いた段階で50万円以下の場合は、税金はかかりません。

|

・一時金等のみの場合 保険料または掛金の総額 |

|

・一時金等のほかに年金を支払う場合 保険料または掛金の総額-保険料または掛金の総額×年金の支払総額または見込み額÷年金の支払総額または見込み額+一時金の額 |

一時所得の「特別控除額」とは

一時所得の特別控除額は、50万円です。

「総収入金額-支出した金額が50万円未満の場合」は、その残額、「総収入金額-支出した金額が50万円以上の場合」は、50万円となります。

一時所得は他の所得と損益通算できない

損益通算とは、一定期間内の利益と損失を相殺することをいいます。

たとえば、株取引を行っていて赤字が出てしまった場合には、黒字の所得からその赤字分を差し引くことができます。

このように損益通算できる所得は、不動産所得、事業所得、譲渡所得、山林所得の4つに限られています。したがって、一時所得は特別控除を差し引く前の段階で、内部通算をすることはできますが、他の所得から赤字分を差し引くことはできません。

(3)一時所得の確定申告

一時所得は、給与所得や事業所得などの他の所得と合算して確定申告を行なう必要があります。

| 一時所得の金額(特別控除を差し引いた額)×1/2+その他の所得金額=課税所得 |

|---|

年末調整をするサラリーマンで、一時所得を含む給与所得以外の合計額が20万円以下であれば、確定申告の必要はありません。

確定申告書作成のポイント ※満期保険金のケース ① ② ③ ④ |

(4)馬券の払戻金が一時所得ではなく雑所得となることがある

ギャンブルで得た利益は、基本的には一時所得であり年間で50万円を超えていれば、確定申告が必要です。

しかし、競馬で得た利益が、「一時所得」ではなく「雑所得」と認められる判例が、平成29年(2017年)に下されました。この判例では、競馬の馬券の払戻金で、営利を目的とする継続的な行為から生じたものについては一時所得ではなく「雑所得」となり外れ券の購入費用は必要経費になるとしました(最高裁 平成29年12月15日)。

つまり、たまに楽しむ程度の競馬の払戻金は「一時所得」に該当しますが、馬券の購入を事業として行っている場合には、「雑所得」となります。

一時所得のよくあるQ&A

一時所得は、「何が一時所得に該当するのか」「収入を得るために支出した金額はどのように計算するのか」など、不明点や疑問点が多いものです。

そこでここでは、一時所得に関するよくあるQ&Aをご紹介します。

(1)生命保険契約の満期返戻金は一時所得か

保険が満期になったり解約したりして保険金を一括で受け取った場合には、その保険金は一時所得となり、確定申告が必要です。

ただし、受け取った保険金すべてに課税されるわけではありません。

受け取った保険金額から払込済の保険料の総額を差し引いて、さらに特別控除の50万円を差し引いた残額の2分の1が一時所得として税額計算の対象となります。

|

①(保険金-払込済の保険料-50万円)×2分の1…課税所得金額

②(課税対象の金額 x 税率 - 控除額) x 1.021(復興特別所得税)=所得税額 |

参照:国税庁「生命保険契約に係る満期保険金等を受け取ったとき」

確定申告する際には、源泉徴収票の添付と保険金支払計算書の提示が必要です。

(2)一時所得で損失が出たら、給与所得などから差し引けるか

最近は、低金利で運用されることも多いことから「払い込んだ保険料より受け取った保険金の方が少なかった」というケースも多くなっています。

このような場合には、「満期保険金-支払った保険料の総額=マイナス」で所得がゼロということになりますので、確定申告をする必要はありません。

一時所得は赤字が出ても他の所得と損益通算はできません。

保険金で損失が出ても一時所得の内部で損益通算はできますが、給与所得や事業所得などの他の所得と損益通算することはできません。

(3)生命保険が満期後継続する場合、確定申告が必要か

保険金が満期になってそのまま継続して再契約することがあります。

この時、保険金を受け取らないので確定申告をすることを忘れてしまう人がいますが、たとえ保険金を現金で受け取らなくても保険の満期があったという事実は変わりません。

保険金を現金で受け取らずに新しい保険契約にそのまま充当した場合でも、保険会社からは支払調書が送られてくるはずなので、確定申告を忘れないようにしましょう。

(4)生命保険にかかる税金は相続税か所得税か

満期保険の場合でも、保険の契約者と受取人が異なる場合には、所得税ではなく贈与税、相続税が課される場合があります。

たとえば、夫が保険料を支払い、その満期保険料を妻が受け取ったケースでは贈与税の対象となりますし、夫が契約者かつ被保険者で死亡保険料を妻が受け取ったケースでは相続税の対象となります。

保険の契約者と受取人が異なる場合には、どの税金が課されるのか注意が必要です。

| 満期保険金・解約返戻金の税金 | ||||

| 契約形態 | 契約者 | 被保険者 | 受取人 | 税金の種類 |

| 契約者と受取人が 同一人 |

A | A | A | 所得税 (一時所得) ※年金形式で受け取る場合は雑所得 |

| A | B | A | ||

| 契約者と受取人が 異なる |

A | A | B | 贈与税 |

| A | B | B | ||

| A | B | C | ||

| 満期保険金・解約返戻金の税金 | ||||

| 契約形態 | 契約者 | 被保険者 | 受取人 | 税金の種類 |

| 契約者と被保険者が 同一人 |

A | A | B | 相続税 |

| 契約者と受取人が 同一人 |

A | B | A | 所得税 (一時所得) ※年金形式で受け取る場合は雑所得 |

| 契約者、被保険者、受取人がそれぞれ異なる | A | B | C | 贈与税 |

一時所得のまとめ

一時所得は、懸賞金等の賞金や競馬や競輪の払戻金であり、所得税が課されますが、50万円の特別控除と2分の1課税という特典があります。

また、保険の契約者と受取人が異なる場合には、所得税ではなく贈与税や相続税などの対象となることがあります。

計算方法や課税される税金の種類が分からない場合には、税理士に相談してサポートを受けることをおすすめします。

税理士に依頼しない場合には、「クラウド会計ソフトfreee会計」で確定申告を行うことができます。

「freee会計」を使った確定申告については、以下の記事で詳しくご紹介していますので、あわせてご覧ください。

「クラウド会計ソフトfreee会計で行う個人事業主の確定申告」を読む

一時所得について相談できる税理士を探す

freee税理士検索では数多くの事務所の中から、一時所得の確定申告について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 一時所得について相談できる税理士を検索 /

この記事の監修者

監修者

遠藤 光寛えんどう みつひろ

遠藤光寛税理士事務所 代表

一時所得とは、生命保険や損害保険の満期保険金、保険を中途解約したときの解約返戻金を受け取ったときなどの所得です。このほか、競馬や競輪などの公営ギャンブルの払戻金、懸賞や福引などの賞金、遺失物拾得者が受ける報労金も一時所得に分類されます。一時所得は、「収入」というイメージがないことから、確定申告を忘れがちですが、税務署に指摘されると、追徴課税を課せられる場合もありますので、注意が必要です。

遠藤光寛税理士事務所は、法人・個人に限らず、それぞれの立場で抱える「お金の問題」を解決することを使命としている税理士事務所です。

一時所得の確定申告はもちろん、老後の資産形成に関するご相談やお金のプライベートレッスンなど、幅広いお金の問題に対応しております。

お金のプライベートレッスンでは、お金に関する実践的な知恵を身につけることができるようになり、カリキュラムを修了することで、準富裕層(金融資産5000万円以上)達成のための道筋を手に入れることが可能です。

個人の資産構築、事業継承、相続問題など、皆様のお金の問題に対して、戦略的な財務コンサルティングを行うことで「安心」を提供します。ぜひお気軽にお問合せください。

- ・分離課税|総合課税との違いは?「源泉分離課税」とは?

- ・必要経費の種類と勘定科目一覧-個人の確定申告

- ・扶養控除とは|控除を受けられる要件とトクする利用法

- ・請書(うけしょ)に印紙は必要?請書に貼る印紙の金額は?

- ・競馬にかかる税金はいくらから?ハズレ馬券は経費になる?

- ・専従者給与とは|家族に支払った給与を経費にできる節税方法

- ・小規模企業共済とは|5つのメリットと3つのデメリット

- ・所得金額調整控除とは|計算方法は?適用要件は?

- ・配当控除とは|計算方法は?有利不利の判定は?

- ・複式簿記とは|単式簿記との違い・決算書との関係【初心者向け】

- ・貸方・借方とは|意味・仕訳の方法&決算書との関係

- ・副業の確定申告|20万円超の所得は申告が必要|方法、必要書類を解説

- ・個人事業主の節税対策|経費を増やして税金を減らす11の方法

- ・簿記とは|これから学ぶ人のために図入りで分かりやすく

- ・事業主貸と事業主借の違いと仕訳例|個人事業主の勘定科目

- ・そもそも「控除」って何?節税になる所得控除、税額控除とは

- ・キャッシュ・フローとは|3分で分かるキャッシュ・フロー計算書の基本

- ・特定口座とは?源泉あり、源泉なしのメリット・デメリット

- ・基礎控除とは|控除額・計算方法・還付の方法

- ・確定申告してから還付金を受け取るまでのスケジュール

- ・サラリーマンの確定申告|年末調整をしていても確定申告が必要な場合とは

- ・会社員でも確定申告が必要な人・申告しないと損する人【2022年度版】

- ・一時所得とは|確定申告が必要な場合とは?

- ・確定申告書Aとは|確定申告書Bとの違いと記入方法(図入り)

- ・減価償却とは|「そもそも減価償却って何?」から図入りで分かりやすく

- ・退職した人の確定申告|退職後税金が確定申告で戻ってくる場合とは

- ・課税証明書とは?必要になる場面と入手方法を解説

- ・EPS(1株当たり利益)とは|計算方法とPERとの関係

- ・元入金(もといれきん)|意味は?計算方法は?(仕訳例付き)

- ・貸借対照表とは|構造・ルール・見方・ポイントまとめ

- ・一括償却資産とは|減価償却資産&少額資産償却制度との違い

一時所得に関する経験談を見る

|

・一時所得か雑所得か 「ダイドースタンドという、飲み物を購入した際に貯まったポイント500円分のをPayPayに移行しました。 一応、ウォーキングボーナスでもポイントが貯まります。 上記の際は、一時所得、雑所得どちらになりますか?…」 |

|

・臨時特別給付金と一時所得について 「住民税非課税世帯に10万、5万と2回給付がありました。この給付金は確定申告の必要な収入にあたるでしょうか。 懸賞などの一時所得は50万を超えない場合確定申告は不要でしょうか。…」 |

|

・個人事業主の一時所得 「個人事業主としてUberなどで100万程稼いでいます。 1.マイナポイントなどは一時所得として確定申告するべきなのでしょうか? 2.他にも楽天サイトからポイントなどを貰ったりしているのですがそれらも確定申告に加えるべきですか?…」 |