所得の種類とは?10種類の所得と計算方法

公開日:2018年10月30日

最終更新日:2024年02月22日

目次

この記事のポイント

- 所得は、稼ぎ方によって10種類に区分されている。

- たとえば、個人事業主などは「事業所得」、サラリーマンなどは「給与所得」。

- 所得金額の計算方法は、所得の種類ごとに異なる。

所得の豆知識

所得税は、収入ではなく所得に対して課せられます。

収入と所得は混同しやすいのですが、基本的にはその年に得た収入(給与や事業の収入)から、必要経費などを差し引いたものが所得となります。

サービス業、商工業、農業を営んでいる個人事業主の所得は、「事業所得」であり、「総収入金額-必要経費」で計算します。

サラリーマンの場合には、必要経費に代わり「給与所得控除額」を差し引いたものが所得に該当します。

このように、所得は1種類ではなく、サラリーマンの給与やボーナスは「給与所得」、公的年金や副業による所得は「雑所得」、株の配当金は「配当所得」といったように、所得はその稼ぎ方によって10種類に分けられています。

所得の種類によって課税方式や計算方法が変わるので、確定申告をする際にはまずは自分が申告する所得の種類を確認しましょう。

そして、必要経費をもれなく計上すれば所得税の対象となる所得を減らすことができるので、納税額が軽減されます。

何が必要経費に該当するかについては、所得の種類や個々の状況によって異なりますので、税理士に確認してみましょう。

所得の基本

所得税は、個人が1年間に得たすべての所得が課税対象となります。

そして、この所得は「どのようにして、その所得を得たか」によって、10種類に区分されており、それぞれ所得金額の計算方法が決められています。

また、所得の種類によって課税方法も違ってきます。

たとえば、退職所得は税負担を軽減するために、「分離課税」として、他の所得とは合計せずに独自の税率を掛けて税金を計算します。

したがって、所得金額や所得税の計算をするうえでは、まずは自分が得た所得がどの種類の所得であるかを知ることが必要になります。

(1)所得の種類は10種類

所得の種類は、「どのように、その所得を得たか」「どのように、稼いだか」といった事情によって、以下の10種類に区分されます。

| 1 | 事業所得 | サービス業、農業、商工業などの事業から生じる所得 ※個人事業主やフリーランスなど |

6 | 山林所得 | 山林を伐採して売却し、または立木のまま譲渡したことによる所得 ※ただし、山林を所得してから5年以内に譲渡した場合には、事業所得か雑所得 |

| 2 | 給与所得 | 会社員が勤務先から受ける給料、パート・アルバイト収入、賃金、賞与、歳費など | 7 | 一時所得 | 生命保険の満期保険金(一時金)、投資信託の収益の分配などによる所得 ※懸賞に当たった時、競馬や輪の払戻金など |

| 3 | 利子所得 | 預金の利子や公社債など、利子として受け取った所得 ※金融機関の利子や、公社債の利子、合同運用信託や公社債投資信託、公募公社債等運用投資信託の収益の分配金など |

8 | 退職所得 | 退職によって一時に受ける給与や、これらの性質を有する所得 ※退職金など |

| 4 | 配当所得 | 株主や出資者が、株数や出資額に応じて法人から受ける剰余金の配当、投資信託の収益分配などによる所得 ※公社債投資信託、公募公社債等運用投資信託以外の投資信託、特定目的信託からの分配など |

9 | 譲渡所得 | 資産の譲渡による所得 ※土地や建物、株式やゴルフ会員権などの資産を売却した利益など |

| 5 | 不動産所得 | 土地、建物などの賃貸による所得 ※アパートの家賃収入など |

10 | 雑所得 | 1~9までのいずれにも該当しない所得 ※公的年金や年金払いの保険金、著述家、作家以外の人が受ける原稿料や印税、講演料など |

(2)所得と収入の違い

「収入」から「必要経費」などを差し引いたものを「所得」といいます。

|

収入:1年間に手にしたお金の総額のことで、個人事業の場合でいえば「売上」、サラリーマンの場合でいえば「1年間で得た給料(源泉徴収票の「支払金額」)」のことです。

所得:収入から必要経費(事業を営むうえで必要な費用)を差し引いたものです。

|

たとえば、1,000円の商品を1つ売った場合には、1,000円の収入があります。

けれども、この時300円の必要経費がかかった場合には、収入は1,000円で所得は700円ということになります。

| 「収入:1,000」ー「必要経費:300」=「所得:700」 |

この「収入」と「所得」の違いは間違えやすく、確定申告書の「収入金額」や「所得金額」を記入する時にも記入ミスが多いので、注意が必要です。

先ほど触れたとおり、サラリーマンには必要経費は何も認められないのかというと、そういうわけではありません。サラリーマンの場合も「勤務にかかる経費」として「給与所得控除」が収入金額に応じて額が決められています。

| 給与所得 = 給与収入 ― 給与所得控除 |

また、給与所得者の特定支出控除の特例という制度があり、その年中の特定支出の合計額が給与所得控除を超えた時には、その超える金額を給与所得控除後の金額から差し引くことができる制度もあります。通勤費や転勤に伴う引越し費用、研修費などが対象となります。

確定申告の際には、一つの記入ミスで税金がとても増えてしまうこともありますので、収入、所得などの用語の意味はしっかり理解して、記載ミスなどがないようにしましょう。

(3)総合課税と分離課税

所得には、総合課税の対象となる所得と分離課税の対象となる所得があります。

総合課税の対象となっているのは、事業所得や給与所得、一時所得や雑所得、一部の譲渡所得などです。総合課税では、これらすべての所得を合算(総合)して、その合計額をもとに税額を計算します。税率は累進課税で、合算した所得金額が大きくなればなるほど、税率が高くなります。

一方、分離課税とは、所得の種類ごとに分離して、その種類ごとの計算方法で税額を計算するものです。分離課税の対象となっているのは、退職所得や山林所得、不動産の譲渡所得、株式等の譲渡所得などです。

たとえば、土地を売ったり退職金をもらったりする場合には、一度に多額の所得を得ることになり、総合課税にすると税負担が大きくなってしまいます。

分離課税は、このように突然起こるときの税負担を緩和するために設けられている制度なので、分離課税に区分される所得を総合課税としてしまうと、税金を納め過ぎてしまいます。

※①特定公社債等について申告分離課税を選択しない場合 |

(4)所得税の計算方法

所得税とは、毎年1月1日から12月31日までの1年間の所得に対して課せられる税金です。

サラリーマンは、会社が給料から所得税を天引きすることで、代わりに納付(源泉徴収)してくれてますが、会社はざっくりとした金額を毎月の給料から天引きして納付しています。

その際に起こる金額のズレが年末調整され、還付として戻ってきたり、追加で納付したりすることになります。

・▶ サラリーマンの確定申告|年末調整をしていても確定申告が必要な場合とは

この所得税ですが、収入から必要経費を差し引いた所得金額に、そのまま税率を掛けるわけではありません。

税法上は、たとえ同じ所得金額でも、扶養家族の人数やひとり親家庭など、個人の事業によって税負担を勘案する配慮がなされています。

それが所得控除です。

そのため、収入から必要経費を差し引いた所得から、さらにこの所得控除を差し引いた部分に課税されるのです。

したがって、所得税は以下の順序で計算します。

|

(5)所得の種類を確定申告書で見る

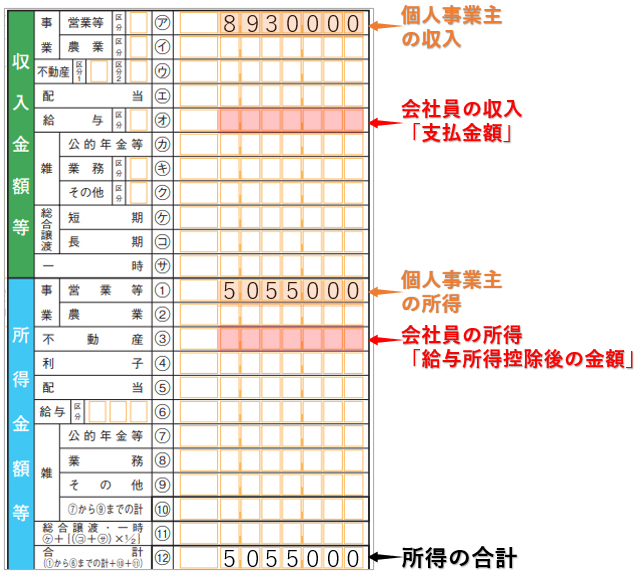

確定申告書も、所得の種類ごとに記入するようになっています。

個人事業主などの事業所得であれば、収入の欄に「売上金額」を記入し、所得の欄に「事業所得=総収入金額-必要経費」を計算して記入します。

サラリーマンなどの「給与所得」であれば、源泉徴収票の「支払金額」を確定申告書の「収入金額等」に記入し、源泉徴収票の「給与所得控除後の金額」を確定申告書の「所得金額等」に記入します。

|

所得(10種類)を個別解説

所得は、10種類に区分され、それぞれ違う方法で税額を計算します。

サラリーマンの給与や賞与は「給与所得」なので、「給与収入-給与所得控除額」で計算します。

また、副収入や年金収入は「雑所得」なので、「総収入-必要経費」で計算します。

ここでは、所得の種類ごとに特徴や計算方法をご紹介します。

(1)事業所得

事業所得とは、サービス業、農業、商工業などによる収入です。

個人事業主やフリーランスなどが営む事業から得られる収入は、この事業所得です。

また、農業、漁業、医者、弁護士、芸能人といった事業を営んでいる人の収入も事業所得になります。

| 事業所得 = 収入金額 - 必要経費 |

|---|

1年間に得た収入から、必要経費を差し引いた金額である「事業所得」に対して所得税がかかるので、できるだけ必要経費を計上して所得金額を抑えれば、かかる所得税が少なくて済みます。

事業所得の確定申告には、白色申告と青色申告があり、青色申告の方が多少手間はかかりますが、多くのメリットがあります。

たとえば、所得金額から最大で65万円が控除されること。また、一定の要件を満たした場合には、親族への給与を青色事業専従者給与として、経費に計上することができます。さらに赤字が出た時には、その損失を翌年以降に繰越せる「純損失の繰越控除」という制度もあります。

「クラウド会計ソフト freee会計」を使えば、労力は削減でき、白色申告と比較しても手間は変わりません。

ここで紹介した以外にも、青色申告のメリットはたくさんあるので、確定申告をする場合には、ぜひ青色申告にチャレンジすることをおすすめします。

クラウド会計ソフト freee会計

(2)給与所得

サラリーマンが勤務先から受ける給料、パート・アルバイト収入、賃金、賞与、歳費などによる所得です。役員報酬や青色事業専従者の給与も含まれます。

| 給与所得 = 給与収入(源泉徴収される前の金額) - 給与所得控除額 |

|---|

給与所得控除額は、年間の収入の違いによってその金額が変わります。

2020年(令和2年)からは、給与所得控除額が一律10万円引き下げられ、上限額が適用される給与収入が850万円(控除額195万円)に引き上げられました。

| 収入金額 | 給与所得控除額 | |

| 令和元年(2019年)まで | 令和2年(2020年)以降 | |

| 162万5,000円以下 | 年収×40%(65万円に満たない場合は65万円) | 55万円 |

| 162万5,000円超180万円以下 | 年収×40%-10万円 | |

| 180万円超360万円以下 | 年収×30%+18万円 | 年収×30%+8万円 |

| 360万円超660万円以下 | 年収×20%+54万円 | 年収×20%+44万円 |

| 660万円超850万円以下 | 年収×10%+120万円 | 年収×10%+110万円 |

| 850万円超1,000万円以下 | 195万円 | |

| 1,000万円超 | 220万円 | |

なお、子育て世帯などについては負担増が生じないように、所得金額調整控除が設けられてます。

|

控除額=(給与所得の収入金額※-850万円)×10% ※上限1,000万円 |

(3)不動産所得

不動産所得とは、土地、建物などの不動産の賃貸による所得です。

他にも、地上権などの不動産に設定されている権利を貸し付けて得る収入や、船舶や航空機を貸し付けて得る収入も、不動産所得となります。

不動産所得は、1年間に得た家賃や更新料などの総収入金額から、必要経費を差し引いて計算します。

| 不動産所得=総収入金額-必要経費(修繕費、減価償却費、損害保険料など) |

|---|

共益費として受け取っている電気代や光熱費などがある場合には、これらを総収入に含めます。一方、将来的に変換する預り金という意味合いを持つ敷金や保証金は、原則として収入には含めませんが、契約上返還の必要がなくなった場合には、返還の必要がなくなった日の属する年の収入に含めます。

不動産所得も、税額を減らすポイントは、必要経費をもれなく計上することです。不動産取得税や損害保険料、固定資産の減価償却費、建物等の修繕費などを必要経費として計上できます。

不動産所得がある方は、あわせて下記の記事もご覧ください

(4)一時所得

一時所得とは、生命保険の満期保険金(一時金)、投資信託の収益の分配などによる所得です。

懸賞に当たった時、競馬や競輪の払戻金なども、原則として一時所得に該当します。

一時所得には、50万円の特別控除が認められていますので、必要経費となる払込保険料などを差し引いて50万円以下であれば、税金はかかりません。

また、勤務先で年末調整をしてもらえるサラリーマンなどは、一時所得の合計額の2分の1が20万円以下であれば、確定申告をする必要はありません(ただし、医療費控除などを申告する場合には、一時所得が20万円以下でも、それを含めて申告をします)。

| 一時所得 = 総収入金額 - 収入を得るために支出した金額-特別控除額〈最高50万円〉) × 1/2 |

|---|

なお、一括で受け取るのではなく、年金型で保険金を受け取る場合には、「雑所得」となります。また、保険の契約者と受取人が異なる場合、所得税ではなく、満期保険金の場合には贈与税、死亡保険金の場合には相続税扱いとなります。

(5)雑所得

公的年金や年金払いの保険金など、他の所得のいずれにも当たらない所得のことです。

非営業用貸金の利子、著述家、作家以外の人が受ける原稿料や印税、講演料、Uber-Eatsの配達料なども雑所得に該当します。

雑所得は、必要経費を除いて20万円超の場合には、確定申告が必要です。

|

雑所得(公的・退職年金) = 年金収入 - 公的年金等控除 雑所得(その他)= 収入金額 - 必要経費 |

|---|

なお、副業による収入も雑所得に該当しますが、副業による収入がすでに源泉徴収されている場合には、20万円以下でも確定申告する方がトクする場合があります。なぜなら、源泉徴収された税金は、必要経費を控除する前の支払金額をもとに計算されたものだからです。

副業による収入が20万円以下でも、一度計算してみることをおすすめします。

(6)利子所得

利子所得とは、預金の利子や公社債などです。金融機関の利子や、公社債の利子、合同運用信託や公社債投資信託、公募公社債等運用投資信託の収益の分配金などが利子所得となります。

利子所得は、収入金額がそのまま所得金額となります。

| 利子所得 = 利子収入 |

|---|

なお、原則として利子として受け取るときには 20.315%が差し引かれています※。

※収入金額(源泉徴収される前の金額)の 20.315%(所得税:15%. 住民税:5%.復興特別所得税:0.315%)

差し引かれているということは、税金の納付が終わっているということなので、基本的には、確定申告は必要ありません。

(7)配当所得

株主や出資者が、株数や出資額に応じて法人から受ける剰余金の配当、投資信託の収益分配などによる所得です。公社債投資信託、公募公社債等運用投資信託以外の投資信託、特定目的信託からの分配も配当所得です。

| 配当所得 = 収入金額 - その元本を所得するために要した借入金の利子 |

|---|

株式の配当金や投資信託の分配金は、「配当所得」として、上場株で通常税率15.315%、未上場株で20.42%が源泉徴収されています。

ただし、未上場株の場合には、1回で受け取る配当金が、「10万円×配当計算期間の月数÷12超」などの場合に、確定申告が必要です。

また、配当所得の確定申告には、総合課税と分離課税の2種類があります。それぞれメリット・デメリットがありますので、税理士に相談して確認することをおすすめします。

(8)山林所得

山林を伐採して売却し、または立木のまま譲渡したことによる所得です。

ただし、山林を所得してから5年以内に譲渡した場合には、事業所得か雑所得となります。

| 山林所得 = 総収入金額 - 必要経費 - 特別控除額(最高50万円)×0.5 |

|---|

総収入金額には、その年中に収入すべき山林の譲渡対価の他、間伐などによる付随収入や、山林所得者が山林の損害について取得した保険金、損害賠償金なども含まれます。

また、必要経費としては、植林費、管理費、育成費、伐採費などがあります。

山林所得の税額計算については、以下の速算表を参考にしてください。

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 以上 9,750,000円 未満 | 5% | 0円 |

| 9,750,000円 以上 16,500,000円 未満 | 10% | 487,500円 |

| 16,500,000円 以上 34,750,000円 未満 | 20% | 2,137,500円 |

| 34,750,000円 以上 45,000,000円 未満 | 23% | 3,180,000円 |

| 45,000,000円 以上 90,000,000円 未満 | 33% | 7,680,000円 |

| 90,000,000円 以上 200,000,000円 未満 | 40% | 13,980,000円 |

| 200,000,000円 以上 | 45% | 23,980,000円 |

(9)退職所得

退職金や退職一時金などです。

金銭に限らず、退職を理由として支給されるものは退職所得となります。通常は所得税と住民税について源泉徴収して支払われているので、確定申告は必要ありません。

| 退職所得 = (退職金収入 - 退職所得控除額※) × 1/2 |

|---|

※退職所得控除額は、勤務年数に応じて定められています。

| 勤続年数 | 退職所得控除額 |

| 2年以下 | 80万円 |

| 3年~20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

令和4年(2022年)分から、役員等以外で勤続年数5年以下の短期退職手当などについては、収入金額から退職所得控除額を控除した残額のうち、300万円を越える部分については「2分の1課税」が適用されません。

(10)譲渡所得

土地や建物などの不動産や、株式やゴルフ会員権などの資産を売却した利益です。事業用の棚卸資産、山林、減価償却資産のうち、一定のものを譲渡することで生じる所得は除きます。

| 譲渡所得 = 収入金額 - (所得費 + 譲渡費用) - 特別控除 |

|---|

譲渡所得は、土地・建物を売った時と土地・建物以外の財産を売った時によって扱いが異なります。

株の売買による儲けは譲渡所得ですが、一般の給与所得などとは別に税額の計算をする分離課税方式です。証券会社の口座には、一般口座と特定口座(源泉徴収有、源泉徴収なし)があり、一般口座と特定口座(源泉徴収なし)の場合には確定申告が必要です。ただし、一般口座でも会社で年末調整を受けていて、給与所得以外の所得が20万円以下であれば、申告の必要はありません。

つまり、確実に確定申告が必要なのは、一般口座か特定口座(源泉徴収なし)で株を売買し、譲渡益が20万円を超えている場合です。

ただし、なかには源泉徴収口座でも申告した方がトクするケースもあります。

マイホームを売却して利益が出た場合も分離課税の譲渡所得です。

また、マイホームの譲渡所得は所有期間で税率が変わるうえに、マイホームの売却による譲渡所得から最高3,000万円を差し引くことができるなど、さまざまな特例が用意されています。

特例の適用を受けるためには、確定申告が必要なので、特例の要件や不明点は早めに税理士に確認することをおすすめします。

まとめ

以上、10種類の所得と、それぞれの所得の計算方法などについてご紹介しました。

それぞれ税金のかかり方に違いがあるため複雑になってますが、クラウド会計を使えば簡単に確定申告をすることができます。

「クラウド会計ソフト freee会計」では、従来の会計ソフトに比べて簿記の知識がないユーザーでも、直感的に入力ができるように工夫されています。取引内容をリストから選択して金額を入力するだけで会計処理ができ、「貸方」「借方」「勘定科目」など難解な用語も簿記の知識も、それほど必要ありません。詳細は下記の記事をあわせてご覧ください。

▶ クラウド会計の導入手順と導入するメリット

▶ 会計ソフトって何?「クラウド会計ソフト」って何?

所得について相談する

freee税理士検索では数多くの事務所の中から、所得の種類や所得税の申告、節税方法などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 所得について相談できる税理士を検索 /

所得に関する税理士相談Q&A・経験談を見る

|

・会社員の副業としての不動産所得 「会社員の副業として不動産賃貸をしております。その場合の税率の考え方なのですが、不動産所得でのみ考えればよろしいのでしょうか。それとも、給与所得と不動産所得を合算した所得での税率を考えればよろしいのでしょうか。…」 |

|

・自宅マンションを売却した際の3000万円特例について 「自宅マンションを売却し、譲渡益が発生しているのですが、3000万円特例を使うと、所得はありません。その場合でも、確定申告は必要になりますでしょうか。…」 |

|

・学生のアルバイトと業務委託の掛け持ちについて 現在、アルバイト(2ヶ所)と業務委託(1ヶ所)の3つをかけ持ちしています。 毎年かけ持ちしていたので確定申告は行っていたのですが、今年から業務委託の雇用で働くことになり不明な点があります。 ①業務委託の税区分は所得税の中の事業所得もしくは雑所得になるのでしょうか。 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、質問することができます。