副業で不動産所得がある人の確定申告

公開日:2018年10月31日

最終更新日:2023年11月09日

目次

この記事のポイント

- 賃貸住宅などのオーナーで、貸付による所得が20万円を超えている場合には、確定申告が必要。

- 賃貸住宅などの貸付による所得は「不動産所得」となる。

- 不動産の価値や耐久性を高めるための支出は、資本的支出であり修繕費ではない。

最近は、サラリーマンでも投資用のマンションを貸し出したりして収入を得る場合が増えてきました。

「サラリーマンは年末調整しているのだから、確定申告する必要はない」と考えている人もいます。しかし、賃貸住宅などのオーナーで貸し付けによる所得が20万円を超えている場合には、「不動産所得」として確定申告を行ないます。

不動産所得とは

所得の種類は10種類ありますが、アパートやマンション、駐車場などの不動産を貸付けたことによる所得のことを「不動産所得」といいます。

不動産所得とは、地代、家賃、権利金といった収入が該当し、総収入金額から必要経費を差し引いた金額が不動産所得です。

給与所得のあるサラリーマンでも、副業でマンション経営や駐車場経営を行っている場合で、貸付による所得が20万円を超えている場合には、確定申告をする必要があります。

ちなみに副業とは、一般的に「本業の他にする職業」のことをいいますが、税法上は「副業」という区分はなく、副業の内容によって「所得」が区分されているに過ぎません。

したがって、副業による収入があり確定申告をする場合には、副業の内容によって区分されている「所得の種類」をまず確認する必要があります。

たとえば、UberEatsで配達員をしている場合は、事業所得または雑所得となります(短期的に配達員をしている場合には雑所得、継続して事業を行っていこうという場合には事業所得)。

このように、所得税の課税方法は所得の種類ごとに異なりますので、副業による収入があり確定申告をする際には、どの所得に該当するか、確認する必要があります。

(1)給与所得と副業の不動産所得は合算して申告する

先程、「所得には10種類ある」といいましたが、その所得には総合課税の対象となる所得と分離課税の対象となる所得があります。

|

総合課税:すべての所得を合計しその合計金額が課税対象となる方法 分離課税:所得の種類ごとに個別に課税対象となる方法 |

不動産所得は総合課税される所得なので、自分で不動産経営をして得た収入と必要経費を集計して所得の金額を計算し、給与所得と合算して確定申告を行います。

(2)不動産所得が20万円以下なら申告は必要ない

サラリーマンは、給与所得以外の所得金額が20万円を超えなければ確定申告をする必要はありません。

これは不動産所得も同様で、給与所得以外の不動産所得の金額が20万円を超えなければ、確定申告を行う必要はありません。

なお、所得は「収入-必要経費」で計算します。つまり、サラリーマンが不動産オーナーを兼ねていて、その収入が21万円でも必要経費が2万円かかっていれば、不動産所得は19万円となりますから確定申告をする必要はありません。

(3)不動産所得の計算方法

不動産所得の計算は、「総収入金額」-「必要経費」の額で計算します。

総収入金額には、貸付による賃貸料収入のほかに、次のようなものも含まれます。

|

名義書換料、承諾料、更新料又は頭金などの名目で受領するもの 敷金や保証金などのうち、返還を要しないもの 共益費などの名目で受け取る電気代、水道代や掃除代など |

確定申告をする際には、給与所得については会社が年末調整ですでに計算をしてくれているので、申告用紙に給与分の所得と源泉徴収票にある「給与所得控除後の金額」を記入します。

不動産所得は自分で計算し、給与所得と合算して税額を計算し直します。

そして計算した税額から、すでに支払っている源泉徴収税額を差し引いて申告します。

不動産所得の総収入金額には、貸付による賃貸料収入のほかに、次のようなものも含まれます。

不動産所得の場合では、必要経費になるものがほとんど決まっていて、以下のようなものが経費となります。

|

・管理修繕費 ・火災保険料 ・地震保険料 ・修繕費(ハウスクリーニング、畳替え、塗装費用など※) ・交通費 ・通信費 ・減価償却費 ・消耗品費 ・広告宣伝費 ・不動産取得税 ・登録免許税 ・印紙代 ・書籍代(不動産所得に関するもの) ・仲介手数料 ・交際費(取引先との会食やお中元、お歳暮、入居者へのプレゼントなども必要経費として計上できます) など |

※注意が必要なのは、修繕費です。壁紙を張り替えるなどの修繕であれば、経費として計上できますが、大規模な改修は「資本的支出」となり、資産計上して減価償却する必要があります。

なお、以下のような費用は必要経費とは認められません。

|

・貸家や貸地に直接関係のない費用 ・自宅兼貸家のケースで、固定資産税、借入金の支払利息、火災保険料などのうち自宅に該当する部分 ・親の土地に貸家を建設しているケースで、親と生計を一にし地代を親に支払っている場合の地代 ・修繕費のうち、建物の価値を高めるような場合(減価償却する※後述) |

(4)不動産所得が赤字なら損益通算

不動産事業が赤字になってしまった場合には、給与所得や事業所得など、ほかの所得から赤字分を引くことができます。

ただし以下の不動産損失は、損益通算の対象となりません。

|

・別荘等のように、主に趣味、娯楽、保養、鑑賞の目的で所有する、通常の生活に必要ない不動産の貸付に係るもの ・不動産所得の金額の計算上、必要経費に算入した土地等を取得するために要した負債(借入金)の利子に相当する部分の金額 |

(5)不動産所得の確定申告の方法

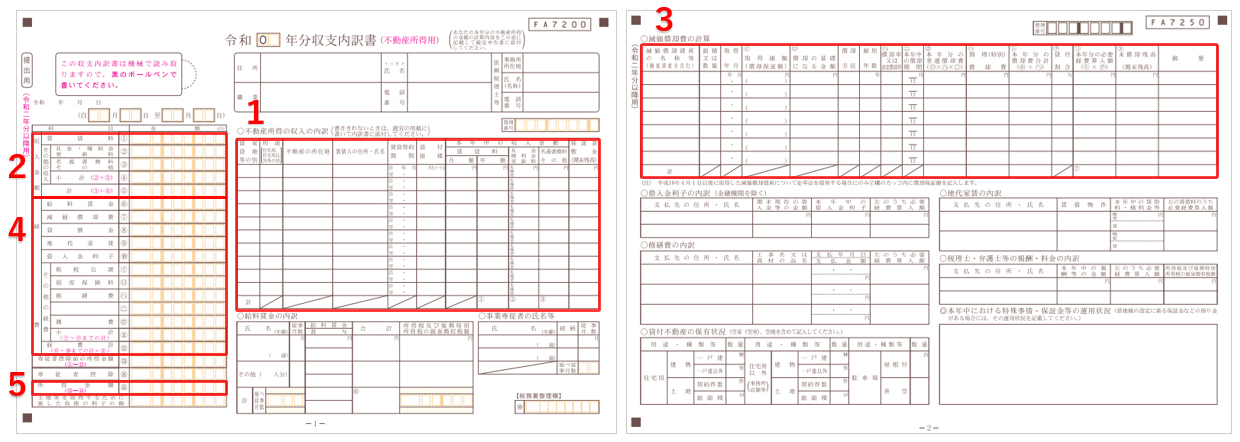

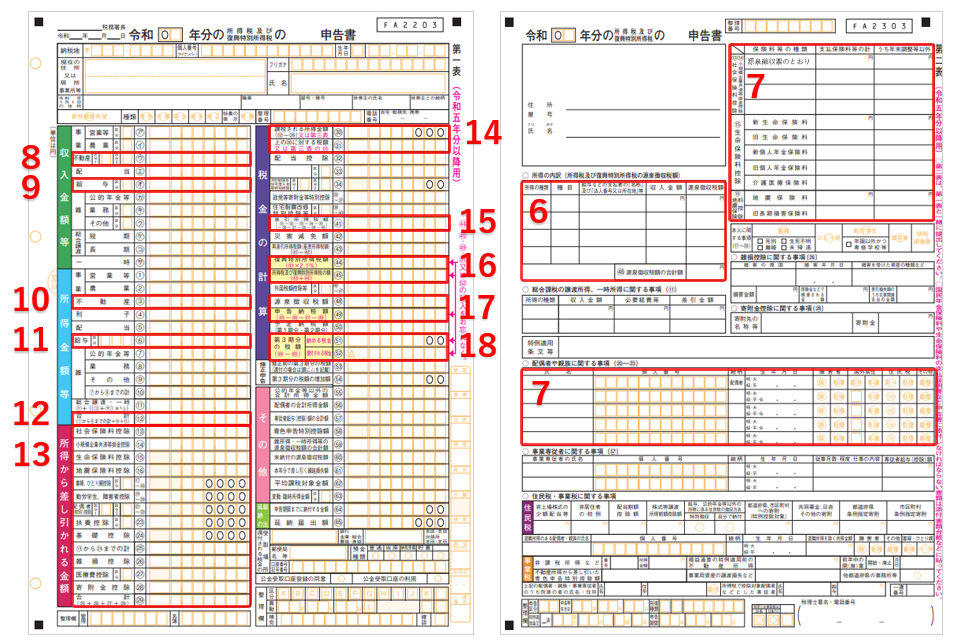

不動産所得の確定申告で使う申告書は「収支内訳書(不動産所得用)」「申告書第一表・第二表」です。ほかに1年間の決算書にあたるものとして、青色申告の人は「所得税青色申告決算書(不動産所得用)」を提出し、白色申告の人は「収支内訳書(不動産所得用)」を提出します。

必要経費の領収書やそのほかの必要書類は添付する必要はありませんが、確定申告の入力のために整理し、入力後も保管しておきます。

|

・源泉徴収票(給与所得と不動産所得の両方を申告するため) ・不動産売買契約書(不動産を入手した時の契約書) ・売渡精算書(不動産を売買した際の費用明細が分かるもの) ・譲渡対価証明書(マンションを土地と建物に按分した際の割合を示すもの) ・家賃送金明細書(家賃収入がいくらあって、支出がどの程度があったか分かるもの) ・賃貸契約書 ・融資を受けた際の借入金の返済予定表 ・修繕した場合の見積書・請求書・領収書 ・管理会社に委託している場合には管理費の領収書 ・固定資産税通知書 火災保険・地震保険などの証券 |

不動産所得の場合には、青色申告の特別控除は最高10万円で、家族の専従者給与も支払うことができません。

ただし、事業的規模で貸し付けている場合には、青色申告の特別控除は最高65万円となります(※後述)。

ここでは、はじめて申告をする方を対象に白色申告の申告書の記入方法をご紹介します。

なお、ここでは国税庁「令和5年分の所得税等の確定申告書(案)」を元に記入方法をご紹介しておりますが、確定申告の様式は今後変更する場合があります。

参照:国税庁「令和5年分の所得税等の確定申告書(案)」

参照:国税庁「収支内訳書(不動産所得用)」

収支内訳書

1.1年間の不動産所得の明細を記入し、合計金額を計算する。 確定申告書第二表、第一表 確定申告書は第二表から記入する 確定申告書第一表を記入する |

不動産所得の節税対策

サラリーマンが不動産オーナーを兼ねている人は、いかに節税対策を行うかで納税額が大きく変わります。

ここでは、不動産所得の節税対策についてご紹介します。

(1)減価償却が不動産所得の節税のコツ

不動産所得において節税のポイントとなるのが、使用し続けたり時間が経過したりすると価値が減少するものについて、その価値の減少をあらかじめ見積もって必要経費として計上する「減価償却」です。

アパートやマンションは、毎年価値が減っていきますので、その減った価値の分を減価償却費としてその年の必要経費に計上します。

ちなみに、土地は価値が減らない資産なので、減価償却することはできません。

たとえば、新築のワンルーム(RC、耐用年数47年、償却率0.022)を3,000万円(土地4:建物6)で購入したケースで見てみましょう。この場合、減価償却できるものは、建物の取得の取得費用にあたる1,800万円ですから、これに償却率0.022を掛けた39万円を47年間にわたって毎年減価償却費として計上することができるわけです。

(2)「事業的規模」では最高65万円の控除が可能

不動産経営を「事業的規模」で貸し付けている場合には、青色申告特別控除は最高65万円、専従者給与も支払うことができます。事業的規模ではない場合でも、事業所得があれば事業所得とあわせて最高65万円の青色申告特別控除が可能です(令和2年分より、e-Taxによる申告が要件として追加)。

「事業的規模か否か」は、収入状況、貸付物件の規模、管理状況などによって異なります。独立した部屋数がおおむね10室以上のマンション、おおむね5棟以上の独立家屋がある場合には、「事業的規模」と認められます。

事業的規模か否かの判断

事業的規模のメリット

|

(3)不動産の損害保険料も経費になる

前述したとおり、建物などにかけた火災保険料、地震保険料は「損害保険料」に計上します。ただし、自宅と賃貸物件に共有部分がある時には、自宅分は経費にすることができません。面積などで按分して自宅部分は「地震保険」に該当した場合には、地震保険料控除(所得控除)を忘れずに受けるようにしましょう。

なお、10年分など保険料を一括で支払った時には、申告する年にかかる分だけが必要経費となります。今年分の月数を全体の月数(契約年数×12)で割って按分し、今年分の費用を計算して計上します。

(4)不動産の修繕費も「経費」になる

不動産の修繕費も経費になりますが、大規模に改装を行って不動産の価値を高め使用可能期間が延びるような場合には、修繕費はならず「資本的支出」となります。

たとえば、増床工事、車庫のシャッターの取付工事、外壁修繕工事などは、資本的支出に該当します。

資本的支出は固定資産として計上し、減価償却によって毎年分割して費用にします。

(5)法人化でさらに節税効果が高まる

アパート・マンション経営を法人化すれば、節税効果が高まります。

個人でアパート・マンション経営を行う場合には、収入金額から必要経費を差し引いた残額が不動産所得となり、これに対して所得税がかかります。

たとえば、2,000万円の収入があり必要経費が800万円かかった場合には、不動産所得は1,200万円です。

このケースで法人化した場合には、この1,200万円を社長に役員報酬として支給すれば、会社の所得は0円ですから、法人税が課税されなくなります。

さらに、役員報酬に対する所得税を計算する場合には給与所得控除が差し引かれ、所得が少なくなりますので、所得税を減らすことができます。

さらに、家族を役員にして給与を分散して支給すれば、それぞれが給与所得控除を使えるので、節税効果はさらに高くなります。

アパート・マンション経営の法人化は、相続税対策にも活用することができますので、個人で経営するか法人化した方がよいのか迷った場合には、早めに税理士に相談することをおすすめします。

個人と法人、どっちがおトク?「freeeの税額シミュレーション」

freeeの税額シミュレーションは、簡単な質問に答えるだけで、個人事業主の場合の税額と法人化した場合に支払う税額を比較することができます。

法人化するか悩んでいる方は、ぜひお試しください!

まとめ

以上、副業で不動産所得がある人の確定申告について説明しました。確定申告で所得の計算を間違えないようして、節税対策できることは忘れずにしましょう。

不動産経営をする場合には、ここでご紹介した以外にもさまざまな節税対策があります。税理士のアドバイスを受けることで税負担を軽くできる可能性があります。

不動産所得について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から、サラリーマンの不動産所得の確定申告について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 不動産所得について相談できる税理士を検索 /

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、質問することができます。

マンション経営を法人化するならfreee会社設立

freee会社設立なら、会社設立に必要な約10種類の書類を無料で作成できます。会社設立完了までに必要なフローをステップに沿って案内してくれるので、はじめての人でもスムーズに手続きを進めることができます。