決算書とは|見方・読み方の基本ルール

公開日:2019年04月18日

最終更新日:2022年07月10日

目次

この記事のポイント

- 決算書には、それぞれ役割がある。

- 決算書で「儲けているか」「倒産しそうか」が分かる。

- 決算書で「伸びている会社か」も分かる。

決算書は、主に「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」「株主資本等変動計算書」「個別注記表」の4つで構成されています。

とくに大切なのは、「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」で、この3つに会社の活動の内容が記入されています。

ここでは、これらの決算書の役割、しくみや、見方・読み方の基本的なルールをご紹介します。

決算書とは

決算書とは、どのくらい儲けが出たのかそれとも損失が出たのか、また会社が今どのような財政状態にあるのかといった、会社の状況を報告するための書類です。

決算書を読めるようになると、自社の経営状態はもちろん、取引先などの他社の状況まで分かるようになります。

また、自社の数年分の決算書を比較することで、会社の業績の推移を把握することができますし、同業他社の決算書と比較すれば、自社の課題が見えてきます。

なかでも大切なのは貸借対照表、損益計算書、キャッシュ・フロー計算書です。

この3つの表を見れば、会社の活動がすべて分かるということになります。

なお「決算書」という言葉は、実は法律用語ではなく、正確な名称は提出する目的によって変わります。

会社法では「計算書類」と呼ばれ、金融商品取引法では「財務諸表」と呼ばれています。

| 会社法では「計算書類」 貸借対照表(B/S) 損益計算書(P/L) 株主資本等変動計算書 個別注記表 |

| 金融商品取引法では「財務諸表」 貸借対照表(B/S) 損益計算書(P/L) 株主資本等変動計算書 キャッシュ・フロー計算書(C/F) 附属明細表 |

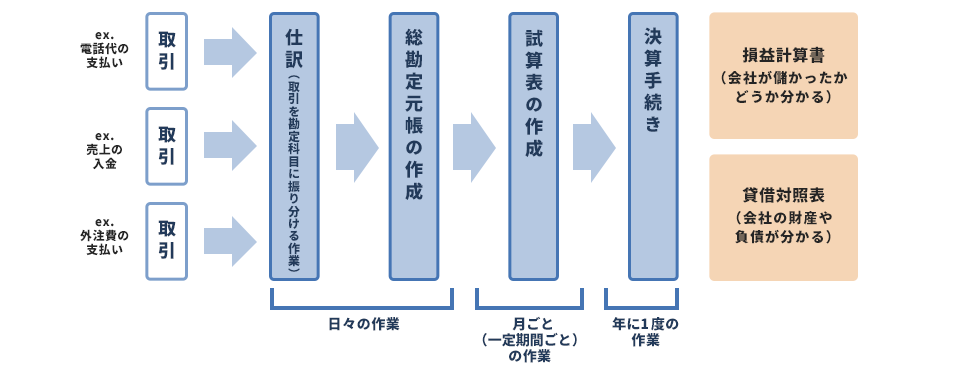

(1)決算書は帳簿の集大成

会社は原則として、1年に1度決算書を作成します。

これは、その会社が1年間の活動によっていくら儲け(または損失)を出し、財産がどう変化したかを明らかにするためです。

そして決算書の作成は、日々の取引を記録していくことから始まります。

会社の取引は、一定のルールに従って正確に記録・集計・整理する必要がありますが、これらの一連の作業のことを「簿記」といいます。

つまり、決算書は「簿記という技術を使って日常取引を記録した帳簿の集大成」ということになります。

簿記の主な流れをあらわすと、以下のようになります。

|

(2)決算書で重要な3つの書類

前述したとおり、会社が作成すべき決算書は、その目的に応じていくつかの種類に分かれますが、なかでも最も重要なのは「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」です。

|

・貸借対照表(B/S) 一定時期の財政状態を示すもので、会社の健全性が分かります。 ・損益計算書(P/L) ・キャッシュ・フロー計算書(C/F) |

「営業活動」とは、本業での活動を示すものです。商品がいくらで仕入れ、いくらで売れたか…といった営業活動は、損益計算書とキャッシュ・フロー計算書に表示されます。

「資金調達」は、どうやってお金を集めてきたのかということです。借金をしたのか、それとも出資者から集まったお金なのか、利益を内部留保したものなのかは、貸借対照表とキャッシュ・フロー計算書に表されます。

「投資活動」は会社のお金をどのように使っているかです。

これは、貸借対照表とキャッシュ・フロー計算書にあらわされます。

したがって、まずはこの重要な3つの決算書のしくみや内容を押さえるようにしましょう。

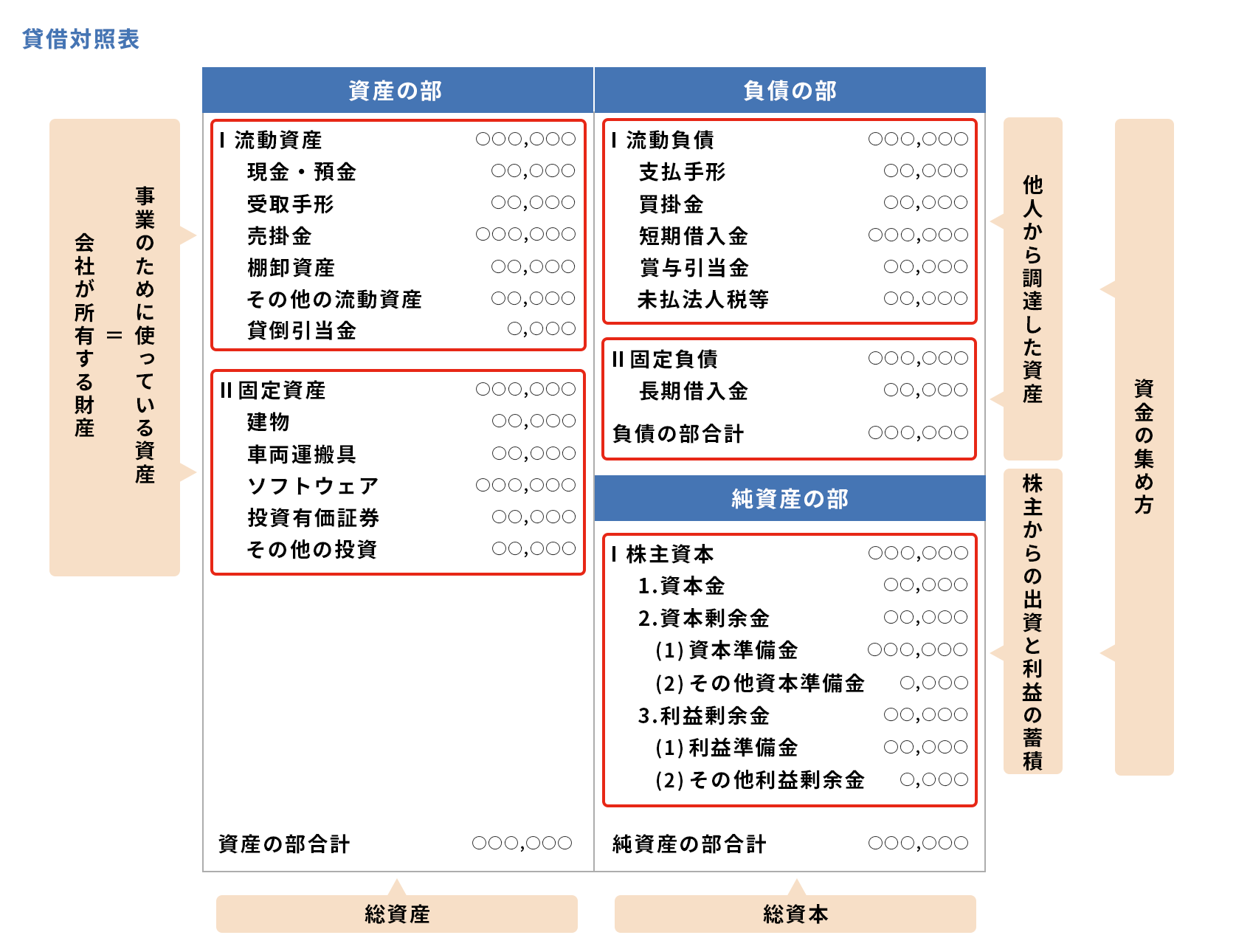

貸借対照表(B/S)の読み方

貸借対照表とは、期末時点の会社の財政状態をあらわす決算書です。

期末決算日時点で会社が保有している「資産」と「負債」、その差額である「純資産」が記載されています。

|

向かって左側には、資産の一覧が並んでいて、反対の右側には負債の一覧が並んでいます。

さらに、負債の下には、資産と負債の差額である「純資産」が並んでいます。

「資産」とは、現金や預金など返さなくてもいい自分の元手のことで、「負債」とは、いずれ返さなければならない借入金などのことです。そして「純資産」は資本金、過去に蓄積した利益などが表示されます

会社は、資本やさまざまな資産を運用しながら経営活動を行っていきますので、資本の調達と運用は表裏の関係にあります。どこからお金を調達してきたのかをあらわす貸借対照表の右側と、そのお金を何に使っているのかをあらわす貸借対照表の左側の額は必ず一致します。

貸借対照表は「B/S」と略されることがありますが、これは左右の合計額が必ず一致するという性質を持つことから、別名「バランスシート(Balance Sheet)」と呼ばれるからです。

(1)B/S「資産の部」現金化しやすいか否か

資産の部は、「流動資産」「固定資産」「繰延資産」に分かれます。まずは流動資産があり、そのあとに固定資産が記載されます。

流動資産とは、流動しやすい資産という意味でつまり現金化しやすい資産のことをいいます。代表的な勘定科目としては、現金預金、受取手形、売掛金、有価証券などがあります。

固定資産とは、現金化するのに時間がかかる資産のことをいいます。

代表的な勘定科目としては、土地や建物、車両などがあります。

繰延資産とは、流動資産にも固定資産にも属さない資産で、過去に支出した費用のうち来期以降にも影響があると考えられる資産のことをいいます。

たとえば、会社の設立費用や開業費、開発費などがあります。

会社を経営するうえで最も大事な資産は、やはり現金ですから、「流動資産」が多いということは、当面の支払い能力があることを示します。

しかし、流動資産のなかの「棚卸資産」については、少なすぎても多すぎても会社にとってリスクがあります。

なぜなら、商品や製品が少なければ品切れを起こしやすくなりますし、たくさん商品を持っていれば、売れ残りのリスクが高まるからです。

したがって、棚卸資産は資産とはいっても、現金のように多ければ多いほどよいというものではありません。

(2)B/S「負債の部」流動負債は早めの返済が必要

貸借対照表の右側にある「負債の部」は、将来支払う債務が記載されています。会社が他人(銀行など)から調達した資金であるため、「他人資本」と呼ばれます。

負債の部も、資産の部と同様に「流動負債」と「固定負債」に分かれます。

流動か固定かの区別は、返済期限が1年以内のものが「流動負債」、1年超のものを「固定負債」として区分し、支払い義務の強い内容から順番に並べられます。

流動負債は、1年以内に支払期限がやってくる負債のことですから、短期の支払能力の有無は非常に重要になってきますが、この短期の支払い能力を見る指標が「流動比率」です。

| 流動比率(%)=流動資産/流動負債×100 |

|---|

流動比率は、100%以上なら支払能力があり、100%未満なら支払能力なし、ということになります。

ただし、流動資産に不良債権や不良在庫があるようでは、この流動比率の数字もあてにならなくなってしまいます。

したがって、現金預金や、正常な売上債権、在庫のバランスもあわせてチェックすることが大切です。

なお、固定負債とは1年を超えて返済することができる負債であり、会社にとっては流動負債より固定負債が多い方が、安全性が高いと考えられます。

また、固定負債として借入ができるのであれば、銀行がその会社を信用しているということもできます。

(3)B/S「純資産の部」で余裕度を見る

「純資産」とは、原則として返す必要のない株主からの出資や事業を通じて得た利益の蓄積などをさします。

貸借対照表の右側に「負債」と「純資産」が分かれているのは、事業に使用する資産を入手するためにどのような方法で資金を調達したかをあらわすためです。

返さなければならないお金と返さなくてもいいお金とでは、財政状態に与える影響が大きく異なります。したがって、返さなくていい資本(純資産)の比率が高い方が安全な経営状況ということができます。

純資産の部には、資本金や株主からの出資や事業を通じて得た利益の蓄積などに分かれていますが、純資産の部の合計がマイナスだった場合には、負債の部の合計額の方が大きいことになり、会社が負債に頼って経営している、つまり他人から借りたお金で、なんとか会社を継続させている状態ということになります。

ただし、純資産の部がプラスだったとしても、そのプラスの金額が資本金の金額より小さい場合には、資本金を食いつぶしながら何とか会社を継続しているということになります。いずれにせよ、貸借対照表ではまず「純資産の部」の金額に着目すると大まかな状態を把握することができます。

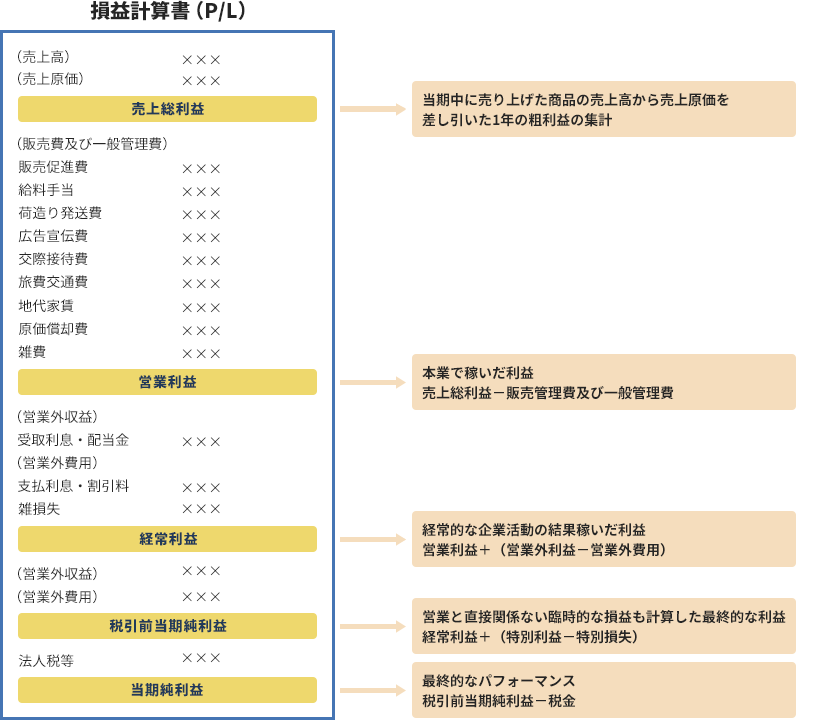

損益計算書(P/L)の読み方

損益計算書とは、会社の一事業年度における収益と費用をあらわしたもので、いわばその会社の成績表のようなものです。

英語で「profit and loss statement」といい、「P/L」と略されます。

profitは利益、lossは損失、statementは計算書という意味です。

(1)P/Lは利益のプロセスを見る

損益計算書は、最終的な利益を出すまでのプロセス、つまり何にいくら使ってどのように利益を出したか、あるいは損失を出したかについても詳しく表示されるしくみとなっています。

損益計算書の特徴は、会社の業績を「売上総利益」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つの利益に分けて「段階的に」示すことにあります。

そこで、損益計算書を読むためにはこの5つの利益の意味を理解する必要があります。

|

|

・売上総利益 売上総利益とは、当期中に売り上げた商品の売上高から売上原価を差し引いた1年の粗利益の集計です。

会社が売上総利益を増やしたければ、売上高を増加させるか売上原価を減らせばよいということになります。 |

|

・営業利益 営業利益とは、「売上総利益-販売管理費及び一般管理費」で計算される利益です。

本業で稼いだ利益であり、事業の収益性を見ることができます。 |

|

・経常利益 経常利益は、営業利益に営業外収益を足し、さらに営業外費用を引くことによって計算します。

会社は資金に余裕があれば、それを運用して収益を生み出そうとします。反対に資金が不足しているなら、銀行から借り入れを行って資金繰りを行います。経常利益は、このような資金管理を含め会社がうまく運用されているかをあらわしています。 |

|

・税引前当期純利益 税引前当期利益は、経常利益に特別利益を足し、特別損失を引くことによって計算します。特別利益や特別損失とは、毎年生じるものではなく、臨時的に発生した収益や費用のことです。

つまり、営業と直接関係ない臨時的な損益も計算した最終的な利益です。 |

|

・当期純利益 当期純利益とは、「税引前当期純利益-税金」で計算される利益です。 会社が支払う法人税等を差し引いた最終的なパフォーマンスを示します。

この「当期純利益こそが会社の最終利益であり、分配可能な利益であり、出資者に対する利益分配の源泉となります。 |

(2)P/Lは売上原価の大小が利益に影響する

前述したとおり、損益計算書は売上高から売上原価を引いて売上総利益を計算し、この売上総利益から、販売費及び一般管理費を引いて営業利益を計算し…と、段階を追って計算されて表示されています。

いちばん最初に差し引かれる費用である「売上原価」には、原価や棚卸減消耗費、商品評価損などが含まれることもあります。

そして、この売上原価が大きすぎると、売上総利益が小さくなり、それ以降の利益を生み出す源泉を十分に確保することができなくなってしまいます。

したがって、損益計算書の「売上原価」の大小は、利益に大きく関わっているということができます。

(3)P/L「利益率」を見る

損益計算書は、さまざまな指標で分析することができますが、なかでも、もっともおなじみの指標が「売上高総利益率」でしょう。

売上高総利益率は「粗利率」ともいわれるもので、以下の計算式で算出します。

| 売上高総利益率(%)=売上総利益/売上高=100 |

|---|

売上高総利益率が高ければ、それだけその会社が収益性の高い商品やサービスを提供しているということができます。ただし、この指標は業種によってかなり差がありますので、単純に他社の売上高総利益率と比較することはできませんので、その点については注意が必要です。

また、損益計算書は、勘定科目のひとつひとつの数値を自社の前年の数値と比較することで、会社の異常値を見つけ出すことができます。

たとえば売上高であれば、前年同期の何%アップした、という具合に比較して使うことができます。

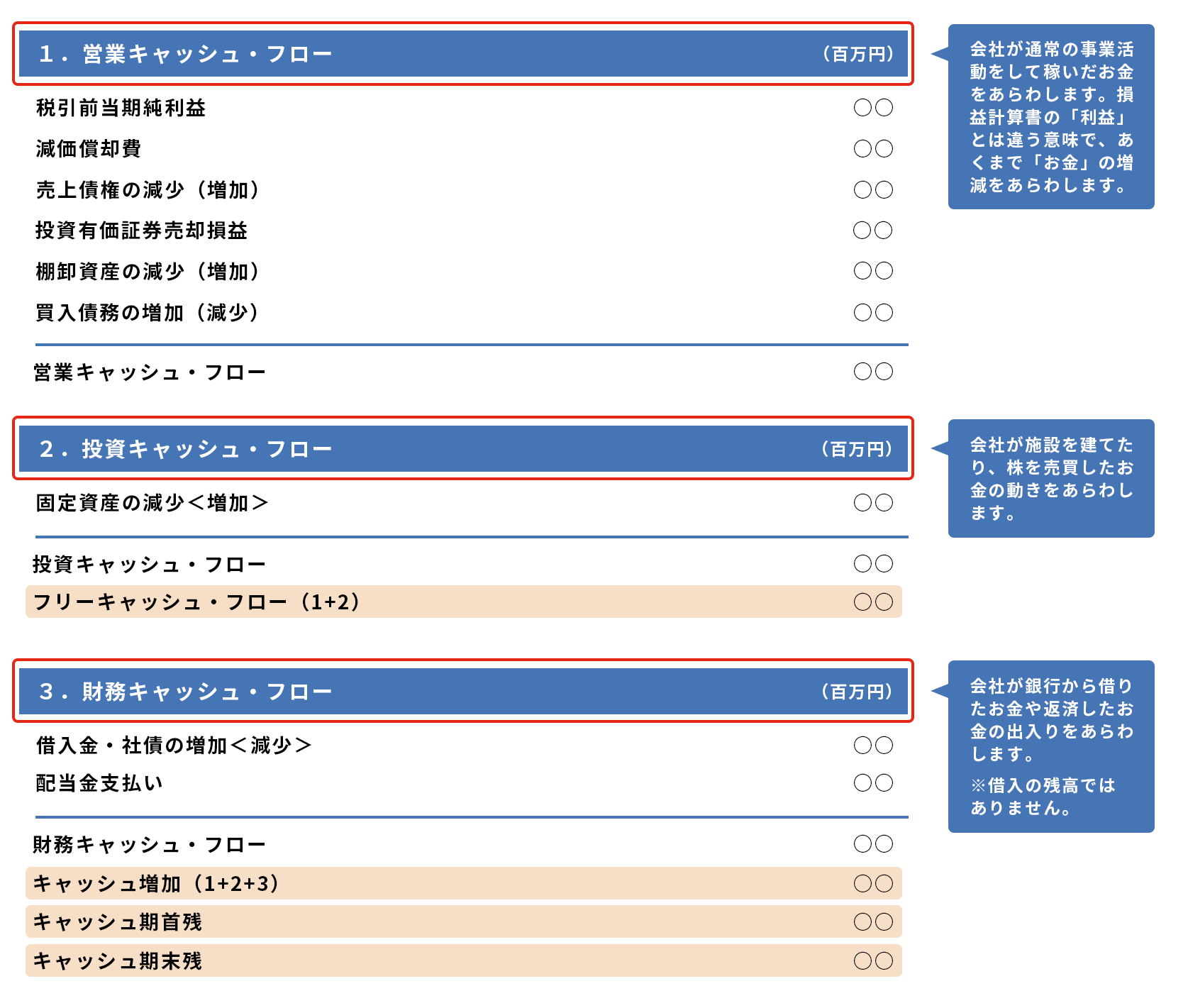

キャッシュ・フロー計算書(C/F)の読み方

キャッシュ・フロー計算書とは、現金の流れをあらわした決算書で、どこに現金を使い、どのように現金を増やしたのかが分かる仕組みになっています。

現金は、本来事業の成果に伴い増加しなければなりません。しかし、会社が利益を出しているのに現金が残っていない状態であるとすれば、それは現金の流れに何かしらの問題があるということになります。儲かっているように見えても、実際に使えるお金がないということも考えられます。

そこでどこに現金を使いどのように現金を増やしたのかという現金の流れ(キャッシュ・フロー)を明らかにする必要があります。

何にどれだけ使ったのかあらわすという点では損益計算書と同じですが、損益計算書にあらわされるのは収益と費用であり、現金の増減ではありません。

また、貸借対照表でも前期との比較でどのくらい現金が増えたのか分かりますが、詳細で具体的な現金の増減を判断するには、キャッシュ・フロー計算書を見る他ありません。

キャッシュ・フロー計算書(C/F)は、3つの活動別に区分されます。

|

(1)営業C/Fはプラスが基本

3つのキャッシュ・フローのうち、最も重要なのが「営業活動によるキャッシュ・フロー」です。本業によるキャッシュ・フローなので、「営業活動によるキャッシュ・フロー」はプラスであるのが基本です。

もし営業活動によるキャッシュ・フローが赤字であれば、営業活動がうまくいっておらず、経営状態は非常に厳しいということになります。

▶ 営業キャッシュ・フローとは|投資キャッシュ・フロー、財務キャッシュ・フローとの関係

(2)投資C/Fはマイナスでも可

投資活動によるキャッシュ・フローは、その文字のとおり、資金を投じる活動におけるキャッシュ・フローで、工場建設や機械購入といった、投資を示す情報が記載されています。

営業活動によるキャッシュ・フローが、会社の本業によるプラスのキャッシュ・フローであるのに対して、投資活動によるキャッシュ・フローは、会社が事業を維持発展させるために費やしたマイナスのキャッシュ・フローということができます。

たとえば、営業車を購入したり、機械を購入したりと販売数量を伸ばすために投資をします。これらの部分を抜き出したのが投資のキャッシュ・フローです。支出する項目が中心であるため、通常、投資活動によるキャッシュ・フローはマイナスです。

(3)財務C/Fは中身のチェックが大切

「財務活動によるキャッシュ・フロー」は、資金調達に関するキャッシュ・フローです。会社の営業活動や投資活動を支える止めにどのような資金を調達して返済しているかを示す情報が記載されます。

「財務活動によるキャッシュ・フロー」を見ることで、足りないキャッシュをどのような手段で補充したのかを把握することができます。

フリーキャッシュ・フローがマイナスの場合には、財務活動により資金を調達して諸経費を支払ったり、借入金を返済したりしないと事業を存続することができないということになります。

まとめ

以上、決算書の見方・読み方の基本ルールについてご紹介しました。

決算書は、税務署に提出するためだけに作成するものではなく、自らの会社や取引先の会社の状況を把握するためにも大変重要な書類です。

決算書は、日常取引を記録した帳簿の集大成ともいえる書類ですから、日常の取引記録をきちんと記帳している場合には、決算書は比較的簡単に作成することができます。

「クラウド会計ソフト freee会計」を活用すると、簿記の知識があまりなくても日々の取引を記帳しているだけで簡単に決算書を作成することができます。不明点等あれば、専門家である税理士のサポートを受けることもできますので、適切に決算書を分析して自社の課題を明確にし、事業の意思決定の指標とすることができます。

決算書について相談する

freee税理士検索では数多くの事務所の中から、経理指導、「クラウド会計ソフト freee会計」の導入、決算書の分析、確定申告などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もありますので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、決算書について相談することができます。

クラウド会計ソフト freee会計