貸借対照表の勘定科目一覧

公開日:2022年04月19日

最終更新日:2023年04月12日

目次

この記事のポイント

- 貸借対照表を構成するのは、資産・負債・純資産。

- 貸借対照表で、会社にどれだけの財産や負債があるか分かる。

- 貸借対照表で、資金の運用方法と調達方法が分かる。

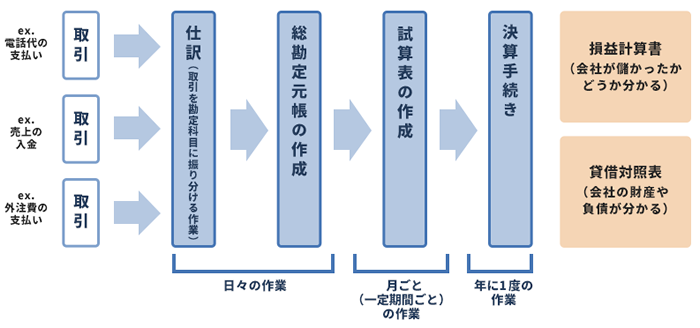

勘定科目とは、日々の取引を記入するときに使われるものです。

この勘定科目は大きく「収益」「費用」「資産」「負債」「純資産」の5つのグループに分けられます。

日々の取引は、最終的に決算書にまとめられますが、この5つのグループのうち貸借対照表を構成するのは「資産」「負債」「純資産」であり、損益計算書を構成するのは「収益」「費用」です。

この記事では、貸借対照表を構成する「資産」「負債」「純資産」の勘定科目についてご紹介します。

貸借対照表の勘定科目

日々の取引を帳簿に記入する時には、勘定科目を使います。

たとえば「電話代を払った」場合は「通信費」という勘定科目を使い、「収入印紙を購入した」場合には「租税公課」という勘定科目を使います。

こうして記録した日々の取引は、最終的に貸借対照表と損益計算書にまとめられます。

|

勘定科目は大きく「収益」「費用」「資産」「負債」「純資産」の5つのグループに分けられ、このうち貸借対照表を構成するのは「資産」「負債」「純資産」です。

「資産」とは、会社のプラスの財産です。

現金や預金、土地、建物、営業用車両などが該当します。また、代金を後日回収する取引での請求権(売掛金)も資産に該当します。

「負債」とは、会社のマイナスの財産です。

銀行からの借入金、代金を後日支払う取引での支払い義務(買掛金)などが負債に該当します。

「純資産」とは、資産と負債の差額で、会社の正味財産です。

会社を設立する時の資本金などが、純資産に該当します。

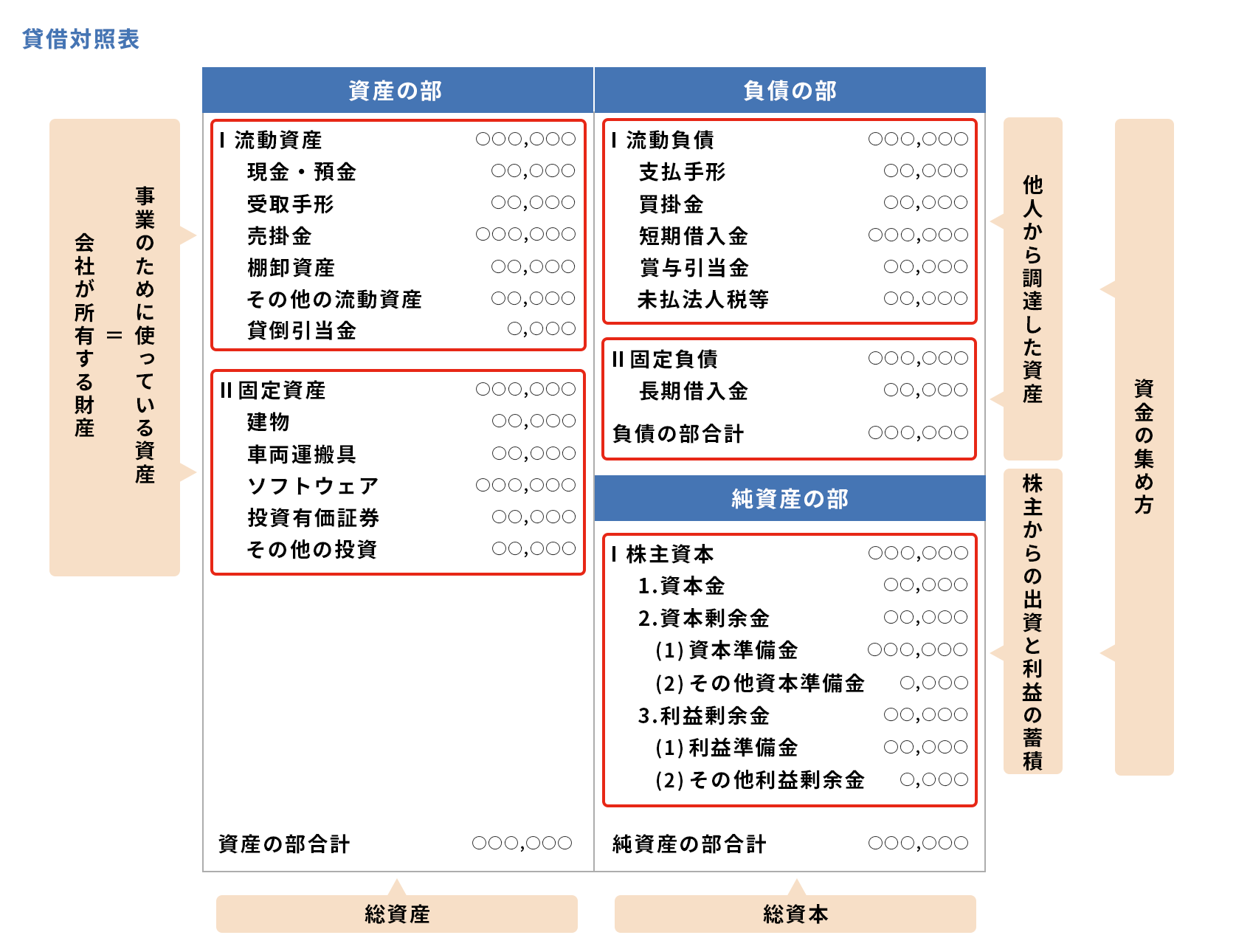

(1)そもそも貸借対照表とは

貸借対照表は、左右に分かれていて、左側が「資産」右側が「負債」「純資産」となっており、左側の「資産」は、会社がお金やモノなどの財産をどのように運用しているかをあらわします。そして、右側の「負債」と「純資産」は、どのように資金を調達したのかをあらわします。

|

| 資産 | 負債 | ||

|---|---|---|---|

| 流動資産 | 現金や預金、短期貸付金、有価証券など「1年以内」に現金化できる資産 | 流動負債 | 弁済期間が1年以内の負債 |

| 固定資産 | 1年以内に現金化する予定のない資産で、さらに有形固定資産(土地や建物)、無形固定資産(特許権等)、投資その他の資産(投資有価証券や返済を受けるまでに1年を超える長期貸付金など) | 固定負債 | 弁済期限が1年を超える負債 |

| 純資産 | |||

| 会社の元手である資本金や利益の累積額 | |||

(2)貸借対照表の資産・負債・純資産の勘定科目一覧

貸借対照表の「資産」「負債」「純資産」の勘定科目については、以下のようにまとめられます。

勘定科目の意味や詳細については、後述しますが、まずはそれぞれの勘定科目が貸借対照表の資産・負債・純資産のどこに区分されるのかイメージをつかんでみましょう。

| 貸借対照表 | |

|---|---|

| 資産の部 | 負債の部 |

| 流動資産 | 流動負債 |

|

現金 小口現金 当座預金 普通預金 定期預金 定期積金 受取手形 売掛金 有価証券 商品 製品 仕掛品 原材料 貯蔵品 前渡金(前払金) 立替金 未収入金(未収金) 仮払金 短期貸付金 仮払消費税 仮払法人税等 |

支払手形 買掛金 短期借入金 未払金 前受金 預り金 仮受金 前受収益 未払費用 仮受消費税 未払消費税等 未払法人税等 買掛金 短期借入金 未払金 前受金 預り金 仮受金 前受収益 未払費用 仮受消費税 未払消費税等 未払法人税等 |

| 固定資産 | 固定負債 |

|

固定資産(有形固定資産) 建物 建物付属設備 構築物 車両運搬具 機械装置 工具器具備品 一括償却資産 リース資産 土地 減価償却累計額 固定資産(無形固定資産) ソフトウェア 特許権 固定資産(投資その他) 差入保証金 保険積立金 投資有価証券 長期貸付金 長期前払費用 出資金 繰延資産 創立費 開業費 |

長期借入金 退職給付引当金 |

| 繰延資産 | 純資産の部 |

| 創立費 開業費 |

株主資本 資本金 資本剰余金 利益剰余金 評価・換算差額等 |

(3)資産の部|流動資産の勘定科目

貸借対照表「資産の部」は流動資産と固定資産に区分されます。

まずは、流動資産です。

流動資産とは、「流動性が高い」つまり「現金化しやすい」資産をいいます。

企業の保有する資産のうち、主に1年以内に現金として回収されるものをいいます。

流動資産はさらに①当座資産、②棚卸資産、③その他流動資産に分けられます。

それぞれに該当する勘定科目は、以下のとおりです。

| 流動資産 | 関連記事 | ||

|---|---|---|---|

| 当座資産 流動資産のなかでもとくに現金化しやすい資産 |

現金 | 紙幣や硬貨などのお金や、金融機関で換金できる通貨代用証券など | 現金出納帳|基礎知識と入力作業の流れ |

| 預金 | 預金、郵便貯金 | ||

| 受取手形 | 通常の営業取引によって受け入れた手形 | 手形とは|基礎知識・書き方・取引の流れ | |

| 売掛金 | 商品、製品、半製品などの販売代金、請負工事の代金などのうち未収のもの | 売掛金とは|売掛金の意味と仕訳の方法 | |

| 有価証券 | 株券、社債券、地方債証券などのうち、売買目的で保有する資産または1年以内に満期が到来する社債など | 有価証券とは|勘定科目や処理を保有目的別に解説 | |

| 棚卸資産 販売を目的とした商品や製品 |

商品 | 販売目的で外部から仕入れた物品など | 期首商品棚卸高とは|期末商品棚卸高との関係は?仕訳方法は? |

| 製品 | 販売目的で、自社で生産した物品など | 製品とは|商品との違いは?製造原価の計算方法は? | |

| 仕掛品 | 工場などの製造現場で製造過程にある物品など | 仕掛品とは|半製品との違いは?仕訳方法・計算方法は? | |

| 原材料 | 原料、材料、買入部品など | 原材料|原料と材料の違いは?仕訳方法は? | |

| その他流動資産 当座資産、棚卸資産以外のもので、1年基準から流動資産に分類されたもの |

前渡金 (前払金) |

仕入先に対する商品・材料購入代金の前払金、商品の手付金、外注費の前払いなど | 前渡金(前払金)を分かりやすく解説!|仮払金との違い・仕訳例 |

| 短期貸付金 | 取引先、関係会社、重要印などに対する貸付金 決算日の翌日から1年を超えて返済されるものは「長期貸付金) |

||

| 未収入金 | 固定資産、有価証券などの売却代金の未収額 | ||

| 仮払金 | 旅費交通費、交際費、出張経費などの概算払金額 | 仮払金とは|立替金との違いは?処理の方法は? | |

| 立替金 | 取引先、従業員、子会社などに対する一時的な立替払い | 立替金・預り金の処理|帳簿への記入例・処理の方法 | |

| 前払費用 | 翌期以降の費用の前払いとして当期に支払ったもの | 前払費用|仕訳の方法は?短期前払費用の活用で節税できる? | |

| 未収収益 | 当期に発生した収益だが、未収状態にあるもの | 未収収益とは|該当する収益は?期末はどう処理する? | |

| 繰延税金資産 | 税効果会計の適用により、資産として計上される金額 | ||

(4)資産の部|固定資産の勘定科目

固定資産とは、企業が所有する資産のうち、長期間にわたって使用または利用される資産のことで、現金化しにくい1年を超えて使用したり投資したりしている資産をいいます。

固定資産は、①有形固定資産、②無形固定資産、③投資その他の資産に分けられます。

それぞれに該当する勘定科目は、以下のとおりです。

| 固定資産 | 関連記事 | ||

|---|---|---|---|

| 有形固定資産 長期にわたり事業のために使用する目的で保有する資産 |

建物 | 事業用の店舗、倉庫、事務所、工場、本社、支社等の建物 | |

| 構築物 | 事業用の橋、岸壁、花壇、坑道、煙突その他土地に固着した建物以外の工作物 | ||

| 建物付属設備 | 自動ドア、電気設備など建物内の各種設備 | 建物付属設備とは|耐用年数・仕訳・減価償却 | |

| 機械装置 | 事業用の機械、装置、コンベア、ブルドーザーなど | 機械装置|耐用年数や償却率をわかりやすく | |

| 車両運搬具 | 営業用の自動車、フォークリフト、バスなど | ||

| 工具器具備品 | 加工具、裁断機など事業のために使われる道具、設備 | ||

| 土地 | 事業用の工場、事務所などの敷地、資材置き場、整地費用など | ||

| 一括償却資産 | 工場で使う機械類以外の工具や事務所の備品等のうち、取得価額20万円未満の資産 | 一括償却資産とは|減価償却資産&少額資産償却制度との違い | |

| リース資産 | 工作機械、事業用車両などファイナンスリース契約で取得した、購入したと同然の効果とコスト負担を持つ資産 | リース資産|勘定科目・耐用年数・仕訳方法 | |

| 無形固定資産 具体的な形がない資産で、長期間委わたって経営に利用され、経済的な収益力や法律で認められた特別な価値のある権利など |

特許権 | 新たな発明をした者に与えられる独占的な権利。他から特許権を購入した時に使う | |

| 借地権 | 建物の所有を目的とする地上権、土地の賃借権 | ||

| のれん | 合併等によって取得した事業の支払対価が、承継した純資産額を上回る場合のその超過した額 | のれん(営業権)とは|償却方法・仕訳法 | |

| ソフトウェア | コンピュータシステムやプログラムなどのソフトウェアを取得するために要した費用 | – | |

| 投資その他の資産 企業の経営支配、取引関係の維持などを目的として保有する資産 預金のなかでも預入期間が1年を声、金額的に重要性の高いもの |

投資有価証券 | 長期目的で所有する株式、公社債 | |

| 子会社株式 | 子会社の株式 | ||

| 関係会社株式 関係会社出資金 |

関係会社株式の取得価額や出資の額 | ||

| 長期貸付金 | 取引先、関係会社、役員、従業員などに対する貸付金のうち1年を超えて返済される予定のもの | ||

| 差入保証金 | 新規の営業取引開始や建物を賃借するために債務履行の担保として差し入れた保証金 | 差入保証金|該当する勘定科目は?よくある仕訳例で解説 | |

| 出資金 | 合同会社、合資会社、合名会社等への出資額 | ||

| 長期前払費用 | 前払費用のうち、実際の費用化が決算後1年を超えて生じるもの | ||

| 繰延税金資産 | 税効果会計の適用によって資産として計上される金額のうち、流動資産に繰延税金資産として記載したもの以外の金額 | ||

| 破産更生債権等 | 受取手形等の営業債権および貸付金、立替金などの債権のうち、破産債権、更生債権、その他これに準ずる債権で、決算後1年以内に弁済を受けられないことが明らかなもの | 長期前払費用|繰延資産となる理由とよくある仕訳 | |

(5)資産の部|繰延資産の勘定科目

繰延資産とは、過去に支出した費用のうち、その支出した効果が来期以降にも影響が及ぶと考えられるものです。

繰延資産については、すでに代価の支払いが完了しているか、支払い義務が完了していてこれに対応する役務の提供や財の費消が完了しているもののうち、支出の効果が将来にわたって期待されるという理由から、資産として計上されます。

繰延資産は、来期以降の期間に配分して長期にわたって少しずつ費用化していくことになります。

| 繰延資産 | 関連記事 | |

|---|---|---|

| 株式交付費 | 株式募集のための広告費、金融機関の手数料、承継会社の手数料、目論見書、株券の印刷費など、株式の交付等のために直接支出した費用 | |

| 社債発行費 | 社債発行のための広告費、金融機関の手数料、承継会社の手数料、目論見書、株券の印刷費など、社債発行等のために直接支出した | |

| 創立費 | 定款のための費用や設立事務に使用する使用人の給与、設立登記のための登録税など会社が負担すべき費用 | |

| 開業費 | 土地、建物等の賃借料や広告宣伝費など、会社設立後営業開始までに支出した開業準備のための費用 | 開業費とは|創立費の違いは?「開業費償却」とは? |

| 開発費 | 新技術または神経絵組織の採用、資源の開発などのために支出した費用 | 開発費|繰延資産に計上する方法や研究開発費との違い |

(6)負債の部|流動負債の勘定科目

負債の部は、流動負債と固定負債に区分されます。

返済期限が1年以内のものを「流動負債」とし、1年超えるものを「固定負債」とします。

| 流動負債 | 関連記事 | |

|---|---|---|

| 買掛金 | 原材料や商品を購入することによって生じた仕入先に対する為替手形 | 買掛金とは|掛け取引の意味・売掛金との違い・仕訳例まで |

| 前受金 | 商品、製品の販売代金の前受した金額 | 前受金とは|前受収益・仮受金との違い |

| 支払手形 | 商品や製品の仕入やサービスの対価として取引先に手形を振り出した約束手形など | 手形とは|基礎知識・書き方・取引の流れ |

| 短期借入金 | 銀行や子会社、関連会社などから借り入れた設備資金、運転資金、個人からの借入金などのうち決算日から1年以内に返済予定のもの | 短期借入金とは|長期借入金との違い・よくある仕訳 |

| 未払法人税等 | 法人税、道府県民税、事業税、市町村民税の未払額 | |

| 仮受金 | 原因不明の入金や最終金額が確定していない入金 | 仮受金とは|預り金・前受金との違い(仕訳例付き) |

| 預り金 | 報酬や給与から控除した源泉所得税や営業上生じた短期の預かり保証金 | |

| 未払費用 | 賃金、給与、賃借料などの支払期日到来前の未払額 | |

| 前受収益 | 地代、家賃、地代などで、まだ提供していないサービスに前もって受け取った収益 | 前受収益とは|前受金との違い・勘定科目と仕訳方法 |

| 賞与引当金 | 次期になって支払う予定の賞与の当期負担の見積額 | 賞与引当金とは|計算方法や仕訳例について解説 |

(7)負債の部|固定負債の勘定科目

固定負債とは、決算日から1年を超えて返済期限が到来する負債です。

固定負債には、退職給付引当金も計上されます。退職給付引当金は、長期間少しずつ積み立てて、従業員が退職した際にそれを取り崩して支払います。つまり、10年20年と長期にわたって積立てられたものを退職時に支払うため、支払が1年を超える固定負債に計上されるわけです。

| 固定負債 | 関連記事 | |

|---|---|---|

| 長期借入金 | 貸借対照表の日付から起算して返済期限が1年超の借入金 | 長期借入金とは|短期借入金との違い・よくある仕訳 |

| 退職給付引当金 | 従業員の退職一時金等のための引当金 | 引当金とは|種類・メリット・仕訳方法をわかりやすく解説 |

| 社債 | 社債の発行のために外部から調達した資金 | |

(8)貸借対照表「純資産の部」の勘定科目

貸借対照表の純資産は、「自己資本」とも呼ばれています。

ちなみに負債は「他人資本」と呼ばれます。

他人資本は、「他人に返済義務のあるお金」であり、自己資本は「返済義務のないお金」です。

| 純資産 | 関連記事 | ||

|---|---|---|---|

| 株主資本 | 資本金 | 会社設立時の出資金や増資払込など |

資本金とは?|意味・目的・税金から資本金額の決め方を徹底検証 資本金1億円以下の会社の8つのメリット |

| 資本剰余金 ①資本準備金 ②その他資本剰余金 |

①資本準備金:資本取引から生じた株式払込剰余金など ②その他資本剰余金:資本剰余金のうち資本準備金以外のもの |

資本剰余金とは|内容・種類・ポイントは? | |

| 利益剰余金 ①利益準備金 ②その他利益剰余金 ・○○積立金 ・繰越利益剰余金 |

①利益準備金:企業の利益のうち社内で留保すべきものとして規定されているもの ②その他利益剰余金 ・○○積立金:社外流出を防ぐために会社で任意に積み立てた金額 ・繰越利益剰余金:社内留保利益のうち、利益準備金と積立金以外の社内留保利益 |

利益準備金とは|利益剰余金・資本準備金との違いをわかりやすく | |

| 自己株式 | 自社の株式 | ||

| 株主資本以外 | 評価・換算差額等 | 資産または負債に係る評価差額(時価評価に伴う含み損益)を当期の損益として処理せず、純資産の部に計上するための区分(その他有価証券評価差額金や繰延ヘッジ損益など) | 包括利益とは|当期純利益との違い・包括利益計算書をわかりやすく |

| 新株予約権 | 株式会社に対して行使することで、その会社の株式の交付を受けることができる権利 | ストックオプションとは|メリット・デメリット・仕訳処理 | |

まとめ

以上、貸借対照表の勘定科目についてご紹介しました。

貸借対照表については、さまざまな指標を使って経営状態を分析することができます。

以下の記事では、貸借対照表の見方やポイント、流動比率、当座比率、固定比率等の経営指標から分析できる内容などについて、くわしくご紹介しています。ぜひあわせてご覧ください。

貸借対照表について相談する

freee税理士検索では数多くの事務所の中から、貸借対照表の見方や勘定科目について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 貸借対照表について相談できる税理士を検索 /

貸借対照表に関する税理士相談Q&A・経験談を見る

|

・融資を受けるために相談をしていたら銀行から確定申告書をみて質問が来ました 「貸借対照表の借入金がマイナスになっているのはどうしてか?と質問されたのですが分からず困っています。…」 |

|

・貸借対照表について 「“青色申告決算書”の書面での数字は、自分で把握している数字に間違いないのですが、“貸借対照表”の“売掛金”と“未払金”の意味を理解できず、合っているのかが分かりません。…」 |

|

・貸借対照表の未払金とは 「青色申告決算書の貸借対照表の未払金とは、具体的にどのことをさすのでしょうか。…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、貸借対照表について相談することができます。

クラウド会計ソフト freee会計