前受収益とは|前受金との違い・勘定科目と仕訳方法

公開日:2021年12月05日

最終更新日:2022年03月23日

目次

前受収益とは、継続的にサービスの提供を行うために受け取った代金のうち、まだ提供をしていない期間に対応する部分がある時に使う勘定科目です。

前受収益とは

「前受収益(まえうけしゅうえき)」とは、経過勘定のひとつです。

一定の契約に従って、継続してサービスの提供を行う場合、またはまだ提供をしていないサービスについて支払いを受けた時に使う勘定科目です。

たとえば、以下のような収益の前受の時に使用します。

|

・受取利息 ・地代 ・手数料 ・賃貸料 ・家賃 |

その他、下請業者等の求めに応じて手形を割り引いた場合の受取手形割引料も、翌期(翌月)以降の期間に対応する部分を前受利息として繰り延べます。

(1)前受収益は継続的なサービスの契約で使用する勘定科目

前受収益は、土地等を他社に賃貸している場合など、一定の契約に従って継続的にサービスを提供している時、またはまだ提供していないサービスに対して前もって受け取った収益を処理する時に使います。

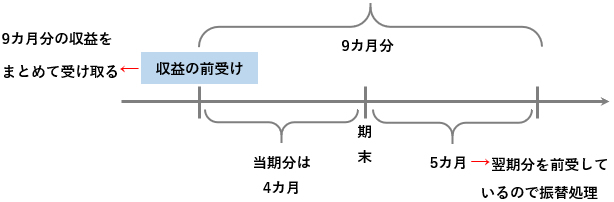

たとえば、9か月分の収益をまとめて受け取ったが、当期分にあたるのは4カ月で、5か月分は翌期分であった場合には、翌期の分を前受けしているので振替処理を行います。

たとえば、貸付において利息を前受した場合には、翌期以降に対応する部分を計算して、前受利息として翌期以降に繰り延べます。 |

(2)前受収益と前受金との違い

前受収益と混同しがちな勘定科目として「前受金(まえうけきん)」がありますが、前受金は、商品や製品などの引き渡しや外注加工のために代金を先に受け取った時に使うものです。

一方、前受収益は継続して役務サービスの提供を行うために先に代金を受け取った時に使うものです。

なお、金融業における貸付金利息、手形割引料については営業収益に該当するものなので、前受部分は「前受金」として処理をします。

(3)前受収益は貸借対照表の「負債」に表示される

前受収益は、次期以降の収益に計上するべきものです。

このようなサービスに対する対価は、時の経過とともに翌期以降の収益となるものであり、これを当期の損益計算から除外するとともに、貸借対照表の負債の部(流動負債)に計上しなければなりません。

前受収益のよくある仕訳

一定の契約に従って受け取った賃貸料のうち、前受額については当期の損益計算書から除外し、貸借対照表の負債の部に計上します。

ここでは、前受収益のよくある仕訳例についてご紹介します。

(1)雑収入のうち翌期以降分を「前受収益」に振り替えた

①「決算にあたって、雑収入として計上していた収入(副業)のうち、翌期以降対応分10万円を『前受収益』として振替処理をした。」

②「決算にあたって、前期末に『前受収益』に計上した10万円を『雑収入』に振り替えた。」

※売上の場合には「売上高」、受取利息の場合には「受取利息」に振り替えます。 |

||||||||||||||||

(2)ビルの一部を他社に賃貸し3カ月分の賃貸料を受け取った

| ①「2月1日、自社ビルの一部を他社に賃貸して向こう3カ月分の賃貸料として120万円を受け取った。」 【2月1日】

②「3月31日の決算において決算修正を行った。」

※翌期分を前受収益に振り替えます。 |

||||||||||||||||

(3)従業員に貸し付けを行い、利息を控除した

| ①「令和3年7月1日、従業員に200万円を貸し付け、1年分の利息として4万円を控除して残額を普通預金口座より従業員に支払った(12月決算の法人)。」

【令和3年7月1日】

②「令和3年12月31日、「前受収益」のうち当期対応分を「受取利息※①」に振り替えた。」 【令和3年12月31日】

③「令和4年6月30日、従業員から貸付金100万円が普通預金口座に振り込まれたため、「前受収益」の残額2万円を受取利息※②に振り替えた。」 【令和4年6月30日】

※①4万円×6カ月/12カ月=2万円 |

||||||||||||||||||||||||||||||||||

まとめ

前受収益は、継続的にサービスの提供を行うために受け取った代金のうち、まだ提供していない期間に対応するものを処理する時の勘定科目です。

前受収益は、前受金と混同しがちな勘定科目ですが、「前受金」は商品や製品などの引き渡しや外注加工のための代金を先に受け取ったものであり、「前受収益」は継続して役務サービスの提供を行うために受け取ったものです。両者を混同しないように注意しましょう。

前受収益について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から、前受収益について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、前受収益の処理について質問することができます。

クラウド会計ソフト freee会計