期首商品棚卸高とは?期末商品棚卸高との関係は?仕訳方法は?

公開日:2022年01月17日

最終更新日:2024年06月28日

目次

この記事のポイント

- 期首商品棚卸高とは「前期末の在庫」、つまり残った在庫のこと。

- 売上原価は、「期首商品棚卸高+当期仕入高-期末商品棚卸高」で求める。

- 期首商品棚卸高は、売上原価に加えるものである。

期首商品棚卸高とは、前期末の有高つまり残った在庫です。そして期末商品棚卸高は、期末の商品の有高です。

仕入高は、当期に仕入れた商品の合計額ですから、決算時には期首商品棚卸高と当期商品仕入高の合計額から、期末商品棚卸高を差し引いて売上原価を求める必要があります。

売上原価の豆知識

発生主義で認識した仕入の金額は、全額がそのまま費用となるわけではありません。これは、費用収益対応の原則によって、売上に直接対応する部分の仕入しか費用として認められないからです。そして、この売上に対応する部分の仕入を「売上原価」といいます。

売上原価の算定では、手元に残っている分を翌期の売上に貢献する資産として捉えます。その際に前期から繰り越してきた資産も含めて売上原価を算定します。具体的には、期末商品を確定させ、差額として売上原価を計算します。

仕訳では、資産計上されている期首商品を費用に振り替え、期末商品を費用から減額して、資産に計上します。

売上原価の計算は、税務調査で特にチェックされやすいポイントです。適切に処理するためには、早めに税理士に相談して、経理システムを構築することが大切です。税理士の専門知識を活用することで、正確な売上原価の計算が可能となり、経営計画の策定や財務管理の精度が向上します。また、企業は税務リスクを回避し、経営の透明性と効率性を高めることができます。

期首商品棚卸高とは

当期に仕入れた商品は、当期にすべて販売できるとは限りません。

仕入高は当期に仕入れた商品の合計額ですから、決算時にまだ売れずに在庫に残っている商品については、仕入高から控除して売上高に対応する原価(売上原価)を計算しなければなりません。

売上原価とは、売れた分(売上に対応する)の仕入原価(製造原価)のことです。

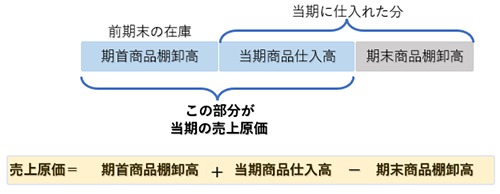

商品販売業では、当期仕入高に期首商品棚卸高をプラスして、期末商品棚卸高をマイナスして計算します。

しかし売上原価を計算するうえで、製品や商品が売れるごとに計算するような面倒なことはできません。

そこで、月ごと、年ごとなどに帳簿を締め切って、まとめて原価と利益を計算する方法をとります。

売上原価は、以下の計算式で計算します。

| 売上原価 = 期首商品棚卸高 + 当期仕入高 - 期末商品棚卸高 |

|---|

まず期の初めに倉庫のなかに残っている商品の在庫を調べておきます。この作業を「棚卸」といい、在庫高のことを「棚卸高」といいます。

そこで「期首商品棚卸高」と呼ばれます。

「期首商品棚卸高」は、要するに「前期末の在庫」であり「売上原価に加えるもの」ということになります。

(1)期首商品棚卸高と期末商品棚卸高の関係

売上原価の計算過程を明らかにするために、期首の繰越商品を売上原価に振り替える勘定科目を「期首商品棚卸高」、期末の繰越商品を売上原価から振り替える勘定科目を「期末商品棚卸高」といいます。

|

期首商品棚卸高 前決算期末の在庫として、当期に繰り越されたもので、当決算期の売上原価に加えるもの 期末商品棚卸高 |

つまり、期末になったら期首と同じように棚卸をして「期末商品棚卸高」を調べるわけです。

「期首商品棚卸高(前期末の在庫)」に、仕入れた分(仕入原価)を足し、残った在庫である「期末商品棚卸高」を差し引くと、売上原価が計算できます。つまり、売上原価とは売れた商品の仕入価額のことだともいえます。

|

たとえば、単価100円の商品を当期5,000個仕入れ、前期末の在庫は300個、当期末の在庫は500個あったケースでは、以下のように計算します。

|

(2)期首商品棚卸高は貸借対照表にどう表示されるか

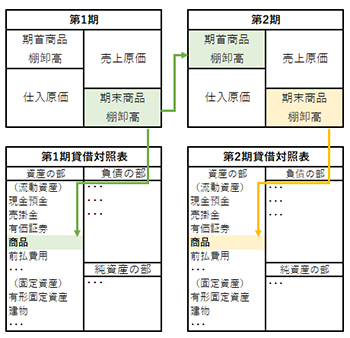

期末に評価した期末商品棚卸高は、貸借対照表には「商品」として表示され、そのまま翌期首に引き継がれます。

つまり、第1期の期末商品棚卸高は、第1期の貸借対照表の「商品」として表示され、第2期の「期首商品棚卸高」となります。第2期の貸借対照表の「商品」には、第2期の「期末商品棚卸高」が表示されます。

|

(3)期首商品棚卸高は損益計算書にどう表示されるか

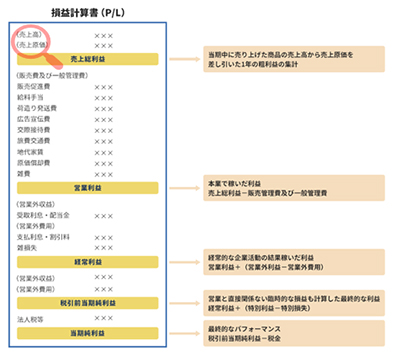

「期首商品棚卸高 + 当期製造原価 - 期末商品棚卸高」で計算した売上原価は、損益計算書の「売上原価」です。

損益計算書では、売上高からこの「売上原価」を引いて「売上総利益」を計算します。

売上総利益は、「粗利(あらり)」とも呼ばれ、販売費及び一般管理費をまかなう原資となります。

損益計算書には、5つの利益が表示されていますが、売上総利益は、最終的な利益の源泉となる1つ目の利益として重視されるものです。

|

(4)棚卸減耗損の取り扱いは

棚卸の結果、在庫元帳の帳簿残高と実地棚卸高に差異が生じることがあります。これは、盗難・破損・減耗などが原因のもので「棚卸減耗損」といいます。この「棚卸減耗損」は、売上原価の一部となります。

たとえば、実地棚卸の結果5万円の棚卸減耗損が生じていた場合には、売上原価にこの5万円を加えます。

(5)期首商品棚卸高はどう評価すべきか

期首商品棚卸高は前期末の在庫ですが、実際にはそれだけの価値があるとはかぎりません。当期に販売すべき商品のなかには、流行遅れになってしまったものがある可能性がありますし、競合から優れた商品が発売されたため値下げしなければ売れないものがあることもあります。

さらに在庫を保管するということは、それだけ保管料や保管スペースがかかるということです。したがって、商品はあまり長く滞留することがないように、適時販売計画を見直して行く必要があります。

商品の収益性が低下した場合には、帳簿価額を正味売却価格まで切り下げなければなりません。これを「評価損」といい、売上原価に加算されます。

また、商品が災害により著しく損傷したり陳腐化したりした時には、帳簿価格の切り下げを行わなければなりません。これを「強制評価減」といい、売上原価ではなく特別損失に計上します。

期首商品棚卸高のよくある仕訳

商品売買取引の主な会計処理の方法としては、「三分法」「分記法」などがあります。

①三分法

三分法とは、商品の売買について「仕入」「売上」「繰越商品」の3つの勘定で処理する方法です。

商品を仕入れた時は原価で「仕入」を計上し、商品を売り上げた時は「売上」を計上します。

②分記法

分記法とは、商品の売買について商品(資産)と商品売買益の2つの勘定で処理する方法です。

商品を仕入れた時には、原価で「商品の増加」として計上し、商品を売り上げた時には、原価で「商品の減少」として処理するとともに、売価と原価との差額を商品売買益で処理をします。

商品売買による取引では、事務負担の少ない「三分法」による会計処理を行うのが一般的です。

(1)前期末商品を「期首商品棚卸高」に振り替えた

「決算にあたり、前期末から繰り越されてきた商品20万円を期首商品在庫として『期首商品棚卸高』に振り替えた。」

売上原価の計算過程を明らかにするため、期首の繰越商品を売上原価に振り替える勘定科目は「期首商品棚卸高」を使います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 期首商品棚卸高 | 200,000 | 商品 | 200,000 |

(2)決算で在庫商品を「期末商品棚卸高」に振り替えた

「決算にあたり、実地で棚卸をしたところ、在庫商品は30万円であった。」

売上原価の計算過程を明らかにするため、期末の繰越商品を売上原価に振り替える勘定科目は「期末商品棚卸高」を使います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 商品 | 300,000 | 期末商品棚卸高 | 300,000 |

(3)次期に繰り越す商品を振り替えた

①「決算にあたり、売上原価の計算を行った。期首の商品は100万円、期末の商品は150万円であった。前期から繰り越された商品を『売上原価』に振り替えた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 期首商品棚卸高 | 1,000,000 | 商品 | 1,000,000 |

②「次期に繰り越す商品を、売上原価から振り替えた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 商品 | 1,500,000 | 期末商品棚卸高 | 1,500,000 |

まとめ

以上、期首商品棚卸高の意味や売上原価の計算方法などについてご紹介しました。

売上原価の計算過程を明らかにするために、期首の繰越商品を売上原価に振り替える勘定科目を「期首商品棚卸高」、期末の繰越商品を売上原価から振り替える勘定科目を「期末商品棚卸高」といいます。

そして売上原価は、「期首商品棚卸高 + 当期商品仕入高 - 期末商品棚卸高」で計算します。

「クラウド会計ソフト freee会計」では、在庫棚卸の処理を行うと、期首在庫は自動で表示されています。面倒な会計処理も必要なく自動で引き継がれますので、経理作業を大幅に削減することができます。不明点等ある場合には、税理士にアドバイスを受けることができます。ぜひご活用ください。

▶ クラウド会計ソフト freee会計「期首在庫を登録する」

期首商品棚卸高について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から期首商品棚卸高、期末商品棚卸高などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 期首商品棚卸高について相談できる税理士を検索 /

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、期首商品棚卸高の計算方法や見直しについて相談することができます。