原材料|原料と材料の違いは?仕訳方法は?

公開日:2021年12月29日

最終更新日:2022年03月18日

目次

この記事のポイント

- 原材料とは、「原料」「材料」「購入部分品」のこと。

- 原材料とは、製品の製造で費消される物品のうち外部から購入した物品で、まだ使用していないもの。

- 原材料の取得原価には、購入代価のほかに付随費用を加えて計算する。

原材料とは、製品の製造過程で使われる原料・材料・購入部分品です。

「原料」とは、素材の原形をとどめていないもので、「材料」とは、素材の原形をとどめているものです。「購入部分品」とは、加工することなくそのままの状態で、製品に取り付けられるものをいいます。

原材料とは

原材料とは、製品の製造目的で費消される物品で、まだその目的のために使用されていないものをいいます。

半製品、部分品、貯蔵品に該当するものは、原材料には含みません。

(1)原料・材料・購入部分品の違い

原料・材料・購入部分品の違いは、「製品の中に、素材の原形をとどめているか否か」によって分類されます。

|

原料 製造過程で化学的変化をして、素材である原形をとどめない物品。 材料 購入部分品 |

原材料を購入した時は、「原材料費」や「材料仕入」、「購入部品費」等で処理をします。

また、製品製造のために使われたものについては主要材料費、新製品開発のためのものについては「試験研究材料費」などの補助材料費と分類して管理することもあります。

このように分類して集計することで、その原価が会社の経営活動のうちどのような目的で使われたのかを把握することができるため、事業を分析しやすくなります。

(2)原材料と半製品、部分品との関係

原材料には、半製品、部分品、貯蔵品に該当するものは含みません。

「半製品」とは、製造の途中にある中間品で、販売できる状態のものをいいます。「部分品」とは、ある製品等の一部分のことです。「貯蔵品」とは、直接販売するものではなく、販売活動や製造活動の過程で使用されるもので、梱包用品や、切手、収入印紙などがあります。

(3)原材料の取得原価の計算

期首在庫と当期材料仕入金額の合計から期末在庫を差し引いた金額が、当期の材料費ということになります。

原材料の取得原価は、購入代価と付随費用の合計額です。

しかし、付随費用の合計額が購入代価の概ね3%以内の金額であれば、取得価格に算入しないことができます。

原材料の取得原価は、以下の支出を加算して、これに「個別法」「先入先出法」「総平均法」等(※後述)の方法を適用して算定します。

|

原材料の取得原価として加算できるもの

①納品書価額から仕入値引および仕入割戻し額を差し引いた購入代価 ②引取運賃、荷役費、運送保険料、購入手数料、、関税その他購入のために直接要した付随費用の金額 ③買入事務、検収、整理、選別、手入れ等のために間接的に要した付随費用の金額 ④工事間の移管運賃、荷役費等の事後費用 |

原材料を計算するには、「消費量×消費価格」で計算しなければなりません。消費価格は「使った材料の実際の購入額」であることが原則ですが、この価格は、市場の原理で時々変わることがあります。

「市場の原理で時々変わる」とは、たとえば、先週仕入れた小麦粉は1キロあたり130円であったが、今週仕入れた小麦粉は1キロあたり140円であった場合には、どちらの価格を消費価格として計算すればよいのか、という問題です。

この時の方法として、以下の方法があります。

|

「個別法」 仕入れた材料ごとに価格が分かるようにしておく方法 手間がかかるため、大量生産には向きません。 「先入先出法」 「総平均法」 |

たとえば、先の小麦粉のケースを「先入先出法」で計算してみると、以下のようになります。

|

購入 10月1日 100kg 130円/kg 10月8日 50kg 140円/kg 消費 |

↓ ↓ ↓

|

10月20日の消費について、先入先出法では以下のように計算します。

10月1日購入分の100kgを使った 次に10月8日購入分の20kgを使った 10月20日に消費した原材料の合計 |

(4)原材料受入価格差異の処理は

原材料の払出単価は、前述した「個別法」「先入先出法」「総平均法」などの方法で計算しますが、実際の取得原価を求めて計算したのでは、原価計算をタイムリーに行えないこともあります。

そこで、過去の実績や当期の予想などから原材料の原価を見積もって、当該見積価額で原価計算を行うことがあります。

しかし原材料を見積原価によって記帳した場合には、実際の購入原価と見積原価に差異が生じるものです。この差異を「原材料受入価格差異」といいます。

このような「原材料価格差異」は、当期原材料払出高と期末原材料棚卸高に割り当てます。

そして、当期原材料払出高に対応する部分を当期の原価とします。期末原材料棚卸高に対応する部分は、期末原材料棚卸高に計上し、翌期以降の原材料として処理をします。

(5)原材料の評価損の処理は

原材料について、正味売却価額より下落している時には、取得原価と正味売却価額との差額を当期の費用として計上しなければなりません。

この時、棚卸資産の製造に関連して不可避的に発生すると認められる場合には「製造原価」として処理をします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 製造原価 | 200,000 | 原材料 | 200,000 |

ただし、原材料のように再調達原価が把握しやすく、正味売却価額が再調達原価に比例すると想定される場合には、継続して適用することを条件として再調達原価(最終仕入原価を含む)によることも認められます。

また、評価損の費用が重要な事業部門の廃止や災害損失の発生等の臨時的な原因によるもので、かつ多額である場合には特別損失に計上します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 棚卸資産評価損 | 200,000 | 原材料 | 200,000 |

原材料のよくある仕訳

原材料は、原則として原材料の購入のための費用を含めます。

また、製造のために出庫した時には「仕掛品」に振り替えます。また、原材料が不足していた時には「棚卸消耗損」で処理をします。

(1)原材料費用を運賃とともに現金で支払った

「原材料を20万円で購入し、運賃3,000円とともに、現金で支払った。」

原材料の取得価額には、原則として原材料の購入のために要した荷役費、運送保険料、購入手数料などの付随費用を含めて計算します。

なお、付随費用が購入価格の概ね3%以内であれば、原材料の取得価額にせず一般管理費とすることもできます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 原材料 | 200,000 | 現金 | 203,000 |

| 荷造運賃 | 3,000 | ||

(2)原材料を掛けで購入した

「原材料を20万円で購入し、支払は掛けとした。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 原材料 | 200,000 | 買掛金 | 200,000 |

(3)原材料を仕掛品に振り替えた

「製品を製造するために、原材料20万円分を『仕掛品』に振り替えた。」

原材料を製造のために出庫した時には、「仕掛品」に振り替えます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕掛品 | 200,000 | 原材料 | 200,000 |

(4)棚卸したところ原材料が不足していた

「決算を迎え、原材料の実地棚卸をしたところ、原材料が20万円分不足していた。」

帳簿上の棚卸数量より実地棚卸の数量の方が少ない場合には、減少した数量に単価を掛けた金額を「棚卸消耗損」という勘定科目で処理をします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 棚卸消耗損 | 200,000 | 原材料 | 200,000 |

(5)原材料受入価格差異が生じた

「当期の原材料仕入について、25万円の原材料受入価格差異が発生した。当期の原材料仕入高は500万円で、期末の棚卸原材料棚卸高は500万円である。」

原材料価格差異は、当期原材料払出高と期末原材料棚卸高に割り当てます。

そして、当期原材料払出高に対応する部分を当期の原価とします。期末原材料棚卸高に対応する部分は、期末原材料棚卸高に計上し、翌期以降の原材料として処理をします。

※250,000×(500,000÷5,000,000)=25,000 |

||||||||||

まとめ

原材料は、製品の製造過程で消費される原料・材料・購入部分品です。

原材料は、値段が変わった時の計算方法として、「先入先出法」や「個別法」「移動平均法」「総平均法」などがありますが、事業の内容や事務処理等から検討し、適切な方法を採用する必要があります。

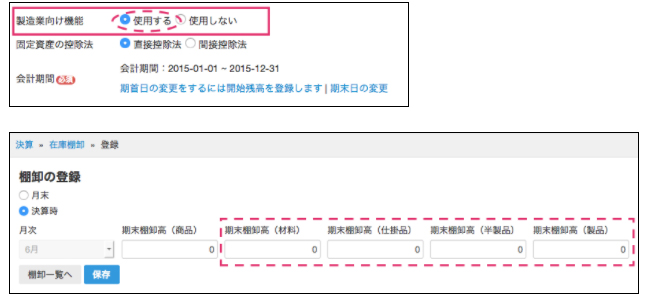

「クラウド会計ソフト freee会計」では、製造業向け機能を「使用する」と設定にしている場合、在庫棚卸を「商品」「製品」「半製品」「仕掛品」「原材料」の各棚卸資産について行うことができます。

|

原材料の会計処理について相談する

freee税理士検索では数多くの事務所の中から、原材料の会計処理や原材料を評価した時の処理、原材料受入価格差異が発生した時の処理について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、原材料の処理について質問することができます。

クラウド会計ソフト freee会計