売上原価とは?計算方法・業種別売上原価率を解説

公開日:2019年11月29日

最終更新日:2024年04月09日

目次

この記事のポイント

- 売上原価とは、売上に対応する仕入原価または製造原価。

- 売上高から売上原価を差し引いたものが売上総利益(粗利)。

- 期末に残っている商品があれば、それは在庫となり、商品として資産計上される。

売上原価とは、損益計算書上の費用区分の1つであり、売上高に対応する仕入原価または製造原価のことです。

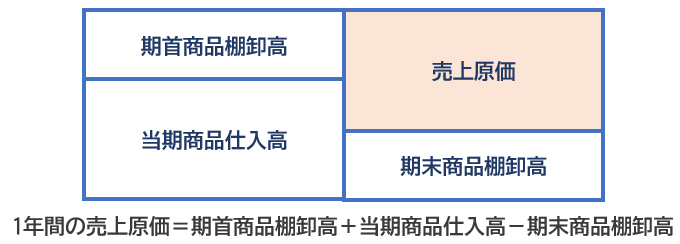

売上原価は、期首商品(製品)棚卸高と当期商品仕入高(当期製品製造原価)から、期末商品(製品)棚卸高を差し引いて計算します。

なお、棚卸資産評価損や原価差額の配賦額も、売上原価に含まれます。

この記事では、売上原価の意味や算出方法の他、自社の売上原価の参考にしていただくために、業種別の売上原価の平均値などについてもあわせてご紹介します。

売上原価の豆知識

売上原価は英語で、「Cost of Goods Sold(略してCOGS)」といいます。これは、直訳すると「販売された商品のコスト」であり、売上原価は「売上の原価」という意味です。つまり売上高に対応する費用が売上原価となります。

たとえば、1個100円の商品を100個仕入れて、このうち80個が販売され20個が売れ残ったとします。この時売上原価となるのは、販売された80個分の8,000円です。つまり、売れ残った棚卸資産は売上原価から控除されます。なかには「実際に100個仕入れてお金を払ったのに、費用にならないのはおかしい」と思う人もいるかもしれません。実際著名な企業の経営者でも、製造現場で購入したものはすべて費用計上するケースがありました。これは「現場で直感的に理解できない会計でなければ意味がない」という考えに基づいており、これは結果的にキャッシュ・フローを重視した健全な経営につながるともいえます。

なぜなら、たとえば材料を仕入れたまま在庫となっている場合には、現金預金が商品という資産科目に変わっただけで利益には何ら影響を与えず、仕入代金を支払った分だけ手元資金が減少してしまいます。

つまり、損益計算書では在庫分は売上原価として計算されないことから、キャッシュ・フローを正しく把握できなくなってしまうリスクがあるということです。

売上原価の中身を検討しないと、コストダウンの対策も立てることができません。さらに今後日本では、増税の傾向が続くとみられています。増税分を価格に転嫁できればよいかもしれませんが、それでは消費者から支持されなくなってしまう可能性もあります。

したがって、しっかりとした原価管理と上手なコストダウンがより大切になってくるのです。税理士などに相談し、原価のしくみや原価計算、原価のコストダウンのための対策などについて、アドバイスを求めることをおすすめします。

売上原価とは

売上原価とは、販売する商品の仕入高のことです。サービスの提供を行う場合であれば、そのサービスに必要な費用が売上原価となります。

製造業であれば製造活動で発生した原価であり、販売会社の場合には仕入活動から発生した原価が「売上原価」です。

(1)売上原価とは何か

売上原価は、その一会計期間に仕入れた仕入高がすべて売上原価となるわけではなく、一会計期間の商品の売上総額に占める仕入れの価格総額、つまり売上高に対応する費用が売上原価となります。

期末に残っている商品があればそれは在庫となり、商品として資産計上されますので、販売された商品にかかる仕入価格の総額が売上原価として、計上されます。

たとえば、10個の商品があり、そのうち7個が売れたケースで考えてみましょう。この場合、売上原価に計上できるのは、売れた7個の仕入高だけです。まだ売れていない3個については売上原価として計上することはできません。

(2)売上原価の計算方法

売上原価は販売された商品にかかる仕入価格の総額で、期末に売れ残っている商品は在庫として資産計上されます。

この関係を計算式に示すと、以下のようになります。

期首商品棚卸高は、前の期間で算出した金額をもとに求めることができます。また、当期商品仕入高は、購買実績をもとに求めることができます。 |

|

先入先出法 最も古く取得された財貨から順次払出が行われ、期末棚卸品は最も新しく取得された財貨から構成されると仮定して、期末棚卸資産の価値を算定する方法です。通常の取引では、先に取得した棚卸資産から売却することが多いので、この計算方法は、実際の財貨の流れと記帳の順序が一致することが多くなります。 物価変更時にこの方法を用いた場合には、貸借対照表に計上される棚卸資産の価額はより時価に近いものとなります。 一方、売上原価に計上される当期払出分の棚卸資産の評価額は、時価と剥離することになるので、その差額分を利益や損失に含むことになります。 移動平均法 総平均法 |

(3)売上から売上原価を引くとどうなる

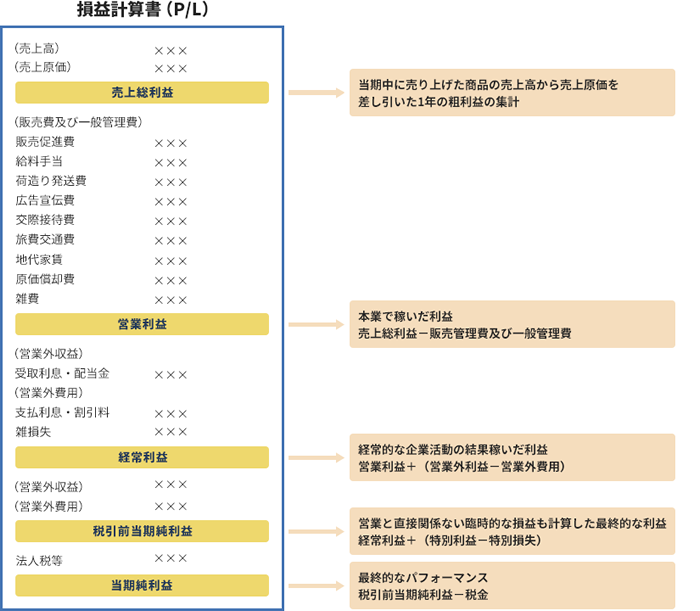

売上原価は、損益計算書(会社の儲けが表示されている決算書)に表示されます。

損益計算書に表示される5つの利益のうち1番最初に示される「売上総利益」は「売上高」から「売上原価」を差し引いて計算します。

| 売上高-売上原価=売上総利益 |

|---|

売上総利益は粗利益とも言われ、企業が商品やサービスによって稼いだ利益をあらわします。

(4)売上原価が表示される損益計算書を知っておこう

損益計算書は、3つの収益、4つの費用、そして5つの利益に区分される決算書です。

分かりづらいのが「収益」と「利益」の違いですが、「収益」は、費用を差し引く前の儲けのことであり、「利益」は費用を差し引いた後の儲けであるという点に注意しましょう。

| 収益-費用=利益 |

損益計算書は、上から順に収益である売上高から費用を差し引いて、最終的な利益(もしくは損失)を求めるしくみになっています。

まず、最初の収益である売上高から、最初の費用である売上原価を差し引いて「売上総利益」を求め、そこから次の費用である「販売費及び一般管理費」を差し引いて2つ目の利益である「営業利益」と求めていき、採取的に全部で5つの利益を計算していきます。

このように5つの利益が存在し、それぞれの利益に意味を持たせているというのが損益計算書の大きなポイントとなりますので、それぞれの利益の意味についてあわせて理解しておきましょう。

|

|

売上総利益 売上高総利益は、「売上高」から「売上原価」を差し引いて計算します。 実務では「粗利(あらり)」と呼ばれるものです。

※売上原価とは、販売した商品をいくらで買ってきたものなのかなどを表す費用 |

|

営業利益 売上総利益から販売費及び一般管理費を差し引いたものが「営業利益」です。

※販売費及び一般管理費とは、具体的には広告宣伝活動や販売促進活動などにかかった費用や人件費などです。 |

|

経常利益 経常利益は、営業利益に営業外収益を加算して営業外費用を差し引いて計算されます。

※営業外収益とは、銀行預金から得られる利息や株式を所有していることから得られる配当金などで、営業外費用とは、銀行からお金を借りている時の支払利息などです。 |

|

税引前当期純利益

※特別利益、特別損失とは、例えば土地を売却した際の利益や、工場が火災で焼失した際の損失など、臨時的に発生した損益のことをいいます |

|

当期純利益 税引前当期純利益から、会社の利益に対して課される利益を差し引いて当期純利益が計上されます。当期に計上される最終的な儲けです。 つまり、本業で稼ぎ出した利益から、本業以外の利益を加算し、本業以外の損失を差し引き、さらに税金も差し引いた結果が、「当期純利益」です。

※法人税等とは、法人税、法人住民税および事業税です。 |

(5)売上原価明細書とは

売上原価明細書とは、売上原価の内訳を記載した明細書のことです。

損益計算書においては、売上原価に該当する項目は、期首商品棚卸高と当期商品仕入高から、期末商品棚卸高を差し引いて表示することになっていますが、当該表示が困難な場合や不適当な場合には、売上原価明細書を添付することになっています。

一般的には、数種の事業を営む場合に作成されるものです。

業種別で見る売上原価の割合

売上総利益は、売上高-売上原価で計算しますので、売上原価を下げることができれば、それだけ売上総利益を上げることができるということになります。

また、売上原価は売上高に対応する費用ですから、期末の在庫が減少すれば、売上原価はその分だけ増加することになります。

売上原価率は、業種によって異なりますので、自分の業界の原価の構造や目安を知って、売上原価を検討する際の参考にしてください。

ここでは、中小企業庁の「中小企業実態基本調査(平成30年速報)」から、建設業、製造業、情報通信業などの売上原価率をご紹介します。

参照:中小企業庁「中小企業実態基本調査」

(1)建設業の売上原価率

建設業では、売上高にあたるものを「完成工事高」といいます。対応する原価は「完成工事原価」です。建設業では、他の業界と比較すると全体に占める売上原価の割合が高く、約79%が売上原価となっています。

| 売上原価内訳 | 売上高構成比 |

| 商品仕入原価 | 8.3% |

| 材料費 | 12.9% |

| 労務費 | 7.6% |

| 外注費 | 41.3% |

| 減価償却費 | 1.0% |

| その他の売上原価 | 11.6% |

さらに売上原価のなかでも特に目立つのは外注費の高さです。外注費を売上原価構成比で見てみると約41%となっていて、半分近くを外注に頼っていることが分かります。その他の売上原価としては、材料費が12.9%、労務費が7.6%となっています。

これは、元請け、下請け、孫請けが存在する建設業にありがちな外注構造が原因といえるでしょう。

(2)製造業の売上原価率

製造業では、売上構成比で約78%が売上原価となっていて、建設業に次いで売上原価の割合が高いといえます。

| 売上原価内訳 | 売上高構成比 |

| 商品仕入原価 | 17.0% |

| 材料費 | 28.8% |

| 労務費 | 13.3% |

| 外注費 | 9.2% |

| 減価償却費 | 2.3% |

| その他の売上原価 | 10.4% |

売上原価のうちでは、材料費が売上高構成比の約28.8%となっています。つまり、全体の3割近くが材料費ということになります。

他には、労務費が売上高構成比の13.3%、外注費が売上高構成比の9.2%となっています。

(3)情報通信業の売上原価率

情報通信業とは、携帯、電話、ソフトウェア、インターネットサービスなどです。

情報通信業は、売上原価の占める割合が比較的に低い傾向があります。

| 売上原価内訳 | 売上高構成比 |

| 商品仕入原価 | 11.7% |

| 材料費 | 3.5% |

| 労務費 | 13.0% |

| 外注費 | 19.8% |

| 減価償却費 | 0.9% |

| その他の売上原価 | 12.6% |

売上原価のなかでも高いのは外注費ですが、これは情報通信業が、材料費や労務費などより「人」のパワーに頼る部分が大きいということをあらわしているといえます。

(4)小売業の売上原価率

小売業も、売上原価が比較的低い業界です。ただ、販売費及び一般管理費のコストが高い傾向があり、広告宣伝費や人件費にコストをあげて売上を上げているということになります。

| 売上原価内訳 | 売上高構成比 |

| 商品仕入原価 | 64.8% |

| 材料費 | 1.3% |

| 労務費 | 0.7% |

| 外注費 | 0.8% |

| 減価償却費 | 0.1% |

| その他の売上原価 | 2.6% |

(5)宿泊・飲食業の売上原価率

宿泊・飲食業の売上原価において、もっとも多いのが商品仕入原価です。これは、小売業、卸売業に次ぐ数値で、宿泊・飲食業においては商品仕入原価を抑えることが、売上総利益をアップさせるカギと言えることが分かります。

| 売上原価内訳 | 売上高構成比 |

| 商品仕入原価 | 28.0% |

| 材料費 | 5.9% |

| 労務費 | 0.9% |

| 外注費 | 0.5% |

| 減価償却費 | 0.1% |

| その他の売上原価 | 2.1% |

まとめ

以上、売上原価の意味や計算方法、業種別売上原価の数値などについてご紹介しました。売上原価が分からないと、商品やサービスをいくらで売ったのか分からず、さらに売った時にもいくら利益が出たのかも把握することができません。

適切な売上原価の管理は、利益を増やすこと、売上を増やすことと同じように重要なのです。

税理士をお探しの方

freee税理士検索では数多くの事務所の中から、売上原価の目安などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 売上原価の処理について相談できる税理士を検索 /

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。