損益計算書の「5つの利益」|意味と計算式をまとめて解説

公開日:2022年06月07日

最終更新日:2024年04月28日

目次

この記事のポイント

- 損益計算書では、さまざまな収益、費用から、5つの利益が計算される。

- 損益計算書の収益や費用には、いろいろな性質がある。

- 損益計算書では、段階を追って5つの利益を計算する。

損益計算書とは、会社の経営成績をあらわす決算書の1つで、貸借対照表やキャッシュ・フロー計算書、株主資本等変動計算書とあわせて「財務4表」とも呼ばれています。

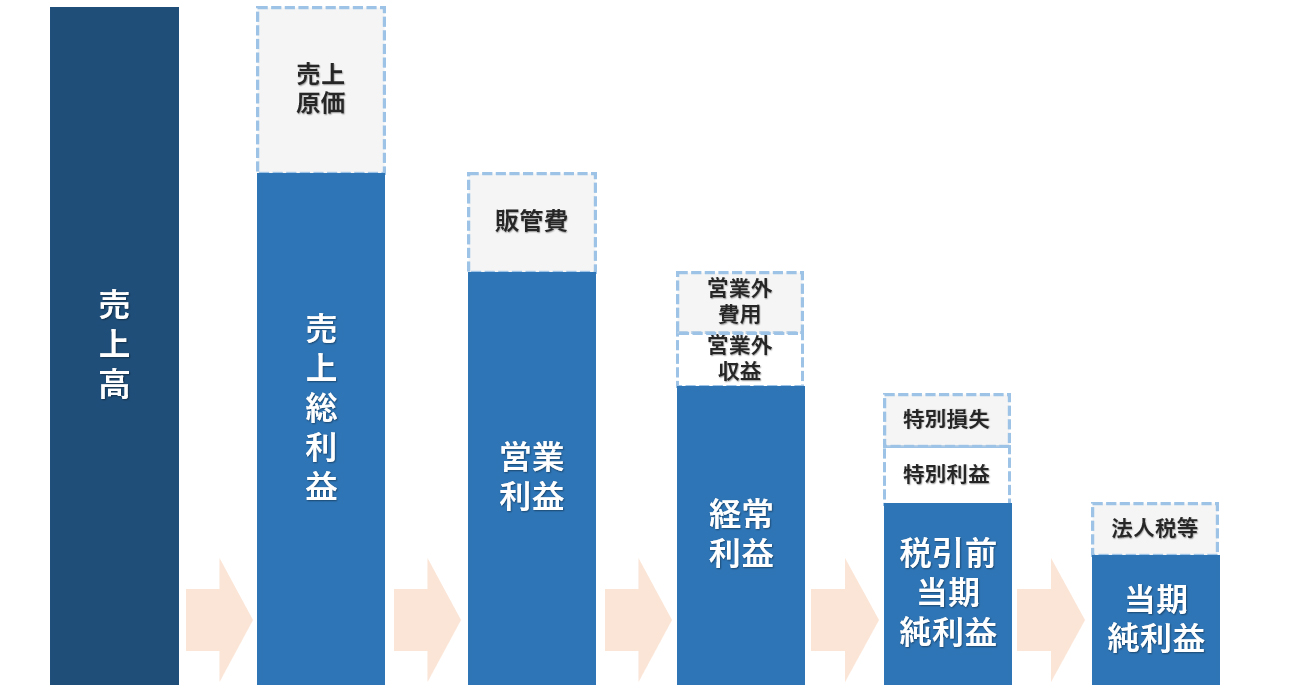

損益計算書は「収益-費用=利益」の形で表示されており、段階を追って5つの利益を計算します。

損益計算書の豆知識

損益計算書には、○○利益という金額が5つ表示されています。

これは、最終的な利益を計算する過程を段階的に表示しているのです。

売上高から売上原価を引いて「売上総利益」を計算し、この「売上総利益」から販売費及び一般管理費を引いた「営業利益」を計算する…という、非常にシンプルなしくみになっています。

では、なぜ収益から費用を引いて利益を計算するのに、最終的な利益(当期純利益)を一発で計算しないのかといえば、それは計算段階に意味を持たせているからです。

売上高からすべての費用を差し引いて利益を計算すると、どんな費用を使ったのか(売上原価にお金をかけたのか、販管費にお金がかかったのか)ということが分かりませんし、最終的に利益が出ていても、それは本業がうまくいったのか、たまたま固定資産を売却して利益が出たのかも分かりません。

損益計算書は、段階的に利益を計算することで、この会社がどのようにして利益(あるいは損失)を出したのかを、利用者に分かるようにするしくみになっているのです。

さらにこの損益計算書の数値を組み合わせることで、同業他社と比較をすることもできます。

たとえば、売上高営業利益率が同業他社と比較して低い場合には、利益率の高い商品を開発したり仕入コストを見直したりする必要があるかもしれません。

損益計算書の分析は、経営者の意思決定をサポートしてくれますので、詳細は税理士に相談して具体的なアドバイスを受けることをおすすめします。

損益計算書の5つの利益とは

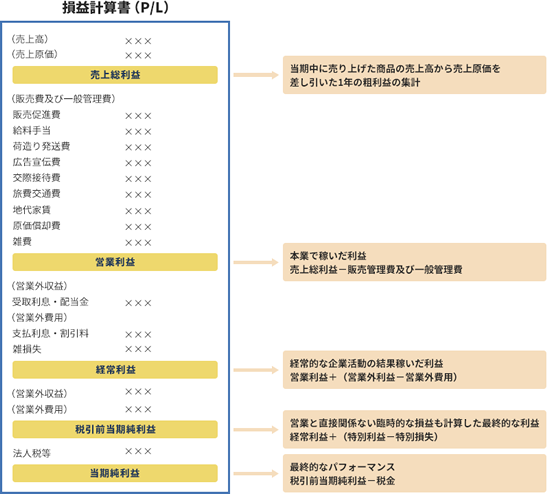

損益計算書には、①売上総利益、②営業利益、③経常利益、④税引前当期純利益、⑤当期純利益の5つの利益が、段階を追って計算され表示されています。

|

損益計算書で5つの利益は、収益である「売上高」から費用である「売上原価」を差し引いて、「売上総利益」を求め、次にこの「売上総利益」から費用である「販売費及び一般管理費」を差し引いて、「営業利益」を求める…といったように、「収益-費用=利益」を、段階を追って計算するというシンプルなしくみです。

|

5つの利益のそれぞれの意味や考え方については、後ほど詳しくご紹介しますが、まずは5つの利益の計算式と大まかな内容について、ご紹介します。

|

1つ目の利益…売上総利益 損益計算書は「収益-費用=利益」という構造で成り立っていますので、最初は収益「売上高」です。 「売上高」は、その期間の売上をあらわす金額で、これが会社のすべての利益の源泉になるものです。 そして、この「売上高」から差し引く費用は、商品や製品の原価である「売上原価」です。そして、最初の利益である売上総利益が計算されます。

売上総利益は、「粗利益(あらり)」とも呼ばれ、売上総利益が大きいと、これ以下の費用を回収して、営業利益や経常利益を出す力が大きいということになります。 |

|

2つ目の利益…営業利益 売上総利益から、費用である「販売費及び一般管理費」を差し引いたものが2つ目の利益である「営業利益」です。

「販売費及び一般管理費」とは、売上原価に含まれない人件費や家賃、水道光熱費、通信費といったものが含まれます。 |

|

3つ目の利益…経常利益 会社には、本業以外の収益や費用が発生することがあります。たとえば、収益としては、預金の利息や保有している他社株式の配当金などがあります。また、費用としては、金融機関からの借入金の利息などがあります。 これらは、それぞれ営業外活動による収益・費用なので「営業外収益」「営業外費用」と呼ばれます。 2つ目の利益である「営業利益」から、この「営業外収益」「営業外費用」をプラスマイナスしたものが、3つ目の利益である「経常利益」です。

預金をすることや借入をすることは、本業ではありませんが、事業を行ううえでは当然のことといえるため、経常利益は、会社の経常的な利益ということができます。 |

|

4つ目の利益…税引前当期純利益 事業を行ううえでは、「預金をすることや借入をする」といった当然のこととはいえない臨時的・特別な活動による収益や費用が発生することがあります。 たとえば、事業に使っていた土地を売却して売却益が出たり、逆に売却損が出たりといった場合です。 これが「特別利益」「特別損失」です。 そして、「経常利益」にこの「特別利益」「特別損失」をプラスマイナスしたものが、4つ目の利益である「税引前当期純利益」です。

|

|

5つ目の利益…当期純利益 税引前当期純利益から、法人税、住民税、事業税などを差し引いたものが、「当期純利益」であり最終的な利益です。

|

(1)売上総利益

「売上総利益」は「粗利(あらり)」とも呼ばれる利益で、「売上高」から「売上原価」を差し引いて計算します。

「売上原価」とは、製造業であれば製造活動から発生した原価であり、販売会社であれば、仕入活動から発生した原価です。

| 売上高-売上原価=売上総利益 |

|---|

売上原価は「製品をいくらで製造することができたのか」「商品をいくらで仕入れることができたのか」をあらわす費用で、原価以外にも棚卸消耗費(倉庫で保管中に紛失してしまった商品の損失)、商品評価損(商品を仕入れたときと比較して商品の評価が下がったことによる損失)も含まれます。

なお、この売上原価は、期首商品棚卸高に当期商品仕入高を足して、そこから期末商品棚卸高を引くことで計算します。つまり、「当期の費用として計上できるのは、期中に売り上げた商品の仕入原価のみである」ということです。

少しわかりにくいかもしれませんが、要は「売上原価は、会計期間の1年間に売れた分だけの金額が計上される」ということなので、まずはこの点を覚えておくようにしましょう。

(2)営業利益

「営業利益」は、「売上総利益」から「販売費及び一般管理費」を差し引いて求めます。

| 売上総利益-販売費及び一般管理費=営業利益 |

|---|

「販売費及び一般管理費」には、商品を販売するための費用や商品を管理するための費用など、商売を行ううえで必要になった費用のほとんどが、計上されます。

「販売費及び一般管理費」には、従業員に支払う給料や、支払家賃、水道光熱費、通信費、広告宣伝費、旅費交通費などが該当します。

また、建物や車両などを使用することで発生する価値の減少分である「減価償却費」も、「販売費及び一般管理費」に該当します。

取り扱う商品が優れていて「売上総利益」がどんなに大きくても、「販売費及び一般管理費」が多すぎては、「営業利益」を残すことができません。

高利益体質の会社とは、付加価値が高く優れた商品を取り扱うとともに、「販売費及び一般管理費」の削減に努めている会社です。

したがって、「営業利益」からは、本業を営む上でいかに効率の良い経営を行っているかをチェックすることができます。

(3)経常利益

「経常利益」は、「営業利益」に「営業外収益」をプラスし、「営業外費用」を差し引くことで計算します。

| 営業利益+営業外収益-営業外費用=経常利益 |

|---|

営業外収益とは、受取利息(預金でもらった利息)や、受取配当金(株式を所有することで得られる配当金)などが該当し、営業外費用とは、支払利息(借入金の利息)や、社債利息(社債の発行にともなう利息)などが該当します。

会社はお金に余裕があれば、そのお金を手元に残しておいても収益を生まないため、定期預金に預けたり、株式投資をしたりして資金運用を行うのは、当然のことといえます。

つまり、経常利益とは、本業での収益力に加えて、財務力も考慮したうえでの会社の実力を表す利益といえます。

貸借対照表における負債が少ない会社では、支払利息などの金融上の費用の負担が少ないため、経常利益を確保しやすくなります。逆に負債が大きい会社では、支払利息の負担が大きくなってしまい、経常利益を確保しにくくなってしまいます。

(4)税引前当期純利益

「税引前当期純利益」は、「経常利益」に「特別利益」をプラスして、「特別損失」を差し引いて計算します。

特別利益や特別損失は、毎年発生するような収益や費用ではなく、数年に1度程度しか生じない臨時の収益や費用だけを計上します。

たとえば、土地や建物を売却したときの固定資産売却益は「特別利益」、土地や建物を売却したときの固定資産売却損は「特別損失」になります。

| 経常利益+特別利益-特別損失=税引前当期純利益 |

|---|

経営者が決算書の数字の見栄えをよくするために、土地などを売却して特別利益を出し、赤字だった経常利益を当期純利益で黒字にするといった方法をとることがありますが、特別利益を見れば、このような事情をある程度予想することができるというわけです。

(5)当期純利益

「税引前当期純利益」から、会社の利益に対して課される法人税、住民税、事業税などを差し引いて「当期純利益」が計算されます。

つまり、最終的な儲けは、本業で稼いだ利益から本業以外の利益を加算し、本業以外の損失を差引き、さらに税金も差し引いた結果である利益という意味です。

| 税引前当期純利益-法人税等=当期純利益 |

|---|

「当期純利益」は、最終的な利益であり1年間の経営成果といえます。

この「当期純利益」がマイナス(当期純損失)であれば、当期については配当金を支払う余力はないということになります。

損益計算書の5つの利益で経営分析

損益計算書の5つの利益の意味が大まかに分かったところで、この5つの利益を使った経営分析のうち、重要な指標についても理解をするようにしましょう。

(1)売上高総利益率

前述した売上高営業利益率の源泉を見るための指標が、売上高総利益率です。

売上総利益率は、売上高に対する売上総利益の割合を見る指標で、以下の計算式で計算します。

| 売上高総利益率(%) = 売上総利益売上高 × 100 |

|---|

損益計算書の構造から分かるように、売上総利益は損益計算書で最初に求められる利益であり、以下のすべての利益の源泉となります。

したがって、売上総利益が大きくならないと営業利益なども大きくすることができないわけです。

この売上総利益率も、業種によってかなり差があり、製造業で20%程度、小売業で30%程度、いちばん低い卸売業では15%程度となっています。

売上高総利益率を高めるためには、利益率の高い商品を開発したり、取引先を見直したり、仕入れコストの削減や在庫ロスの削減などの対策をとる必要があります。

業種別 売上高総利益率(%)

|

(2)売上高営業利益率

売上高営業利益率とは、売上高に対する営業利益の割合を見る指標で、「効率よく儲けているか」を判断することができます。売上高営業利益率は、以下の計算式で計算します。

| 売上高営業利益率(%) = 営業利益売上高 × 100 |

|---|

売上高のうち営業利益がどのくらいあるかを見ることで、効率よく稼げているのかを判断することができます。効率の良い会社とは、売上高に対して営業利益がたくさんある会社です。企業がいくら売上を上げても、経営効率が悪いと営業利益は小さく、売上高営業利益率は大きくなります。したがって、売上高営業利益率は、大きければ大きいほど良いということになります。

売上高営業利益率を改善するためには、販売促進費や広告宣伝費の見直し、家賃負担など、販売費及び一般管理費の見直しが必要となります。

この売上高営業利益率は業種によって差がありますので、他社と比較する際には、必ず同業他社と比較します。

業種別の売上高営業利益率は、以下の記事でご紹介しておりますので、あわせてご覧ください。

▶ 売上高営業利益率とは|計算式から見る売上高総利益率との違い

(2)売上高経常利益率

売上高経常利益率とは、売上高に対する経常利益の割合を見る指標です。

売上高経常利益率は、以下の計算式で計算します。

| 売上高経常利益率(%) = 経常利益売上高 × 100 |

|---|

経常利益は、企業の本来の営業活動のほかに、営業活動以外の活動の結果も織り込んだ利益です。

したがって、売上高営業利益率に大きな変動がなく経常利益に異常がみられる場合には、営業外収益と営業外費用の中身を検討する必要があります。

売上高経常利益率を改善するためには、無理な設備投資などによる過大な借入金の金利負担がないか確認してみることが必要です。そのままにしていると、徐々に会社の経営に支障をきたし、取り返しのつかない状態に陥ってしまうリスクもあります。

業種別の売上高経常利益率は、以下の記事でご紹介しておりますので、あわせてご覧ください。

まとめ

以上、損益計算書の5つの利益についてご紹介しました。

「損益計算書には、5つの利益が存在する」というのが、損益計算書の大切なポイントです。損益計算書の5つの利益の違いをしっかり理解することが、会社の儲けの構造を判断する手がかりともなります。

損益計算書は、それぞれの利益について段階を追って計算することで別々の意味を持たせることができ、さまざまな観点や側面から会社の成績をチェックすることが可能な構造になっています。

最終的な利益だけでなく、その計算過程や内訳を示すことで、損益計算書はより有益な情報として活用することができ、さらに経営分析に役立てることができます。

自社の損益計算書の分析や、課題の改善方法などについては、早めに顧問税理士に確認しアドバイスを求めることをおすすめします。

損益計算書の5つの利益について相談する

freee税理士検索では数多くの事務所の中から、損益計算書の5つの利益の意味や分析について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 損益計算書について相談できる税理士を検索 /

損益計算書の経験談と税理士の回答を見る

|

・別途積立金の取崩しに関する仕訳について 「別途積立金の取崩益を損益計算書の特別利益へ計上する仕訳は一般的に認められていますか?…」 |

|

・決算書の見方 「売上高を把握したいのですが、決算書の見方がよくわかりません。 損益計算書がなく貸借対照表のみで、売上に関しては「売上仕入各月別調書」と「取引先別明細書」しかありません。…」 |

|

・法人税の2回にわたる計上について 「2021年(1月ー12月)決算(赤字決算)において、前々期の法人税(均等割)7万円を3月に処理しており、12月に前期未払法人税(均等割)を7万円処理しました。2021年決算書の損益計算書上14万円となっているのですが、このまま税務署に申告しても特に問題ないでしょうか?…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、損益計算書の5つの利益について相談することができます。