仮払消費税とは|仮受消費税との違い・仕訳方法など

公開日:2021年11月11日

最終更新日:2024年04月24日

目次

この記事のポイント

- 仮払消費税とは、税抜方式で消費税の処理をしている場合に使う勘定科目。

- 決算時に「仮受消費税」と相殺し差額を「未払消費税等」で処理する。

- 1年分の仮受消費税と仮払消費税を合計した金額の差額が、納付すべき税額のベースとなる。

仮払消費税とは、税抜方式で消費税の処理をしている場合に使う勘定科目で、仕入れや経費などの代金にかかる消費税分のことです。

商品を仕入れた時に、商品代金と消費税額を分けて処理し、支払った消費税額を「仮払消費税」として、決算時に「仮受消費税」と相殺して、その差額を「未払消費税等」で処理をします。

消費税の豆知識

消費税は、商品の購入や飲食、サービスの利用といった消費行為に対する税金です。

消費税を負担するのは消費者ですが、その税金はお店側が売上時に預かり、消費者に代わって納税します。仕入時に支払った消費税があれば、その金額を差し引いて税額を計算します。これは、仕入先が売上の税金として納付する税金であることから、支払いが二重にならないようにするためのものです。

売上などの際、預かった税金は「仮受消費税」という勘定科目で、仕入や経費の支払いに関して支払った消費税は「仮払消費税」という勘定科目で計上します。

決算時には、これをもとに消費税の税額計算を行います。

なお、基準期間(おおむね2年前)の課税売上高5,000万円以下の小規模事業者については、売上の税額に業種に応じた一定割合を乗じて仕入税額を計算する、「簡易課税制度」も認められています。

また、免税事業者がインボイス制度に登録した場合に特例として「2割特例」という制度もあります。

どの計算方法を選択すべきかは、業種や事業の状況によって異なりますので、税理士に相談することをおすすめします。

仮払消費税とは

仮払消費税とは、消費税を税抜方式で経理処理している時に使う勘定科目です。仕入れや固定資産の購入、経費にかかる消費税を「仮払消費税」として処理します。

一方、仮受消費税とは、税抜方式で消費税の経理処理をしている場合に、売上などの代金にかかる消費税分をいいます。

決算にあたっては、仮払消費税と仮受消費税の相殺処理をして、未払消費税等で処理をします。

(1)消費税の経理処理「税抜方式・税込方式」

消費税の経理処理については、「税込経理方式」と「税抜経理方式」があります。

|

税込経理方式: 消費税等の額とその消費税等に係る取引の対価の額を区分しないで経理処理する方法 税抜経理方式: |

消費税等の経理処理とて税込経理方式と税抜経理方式のどちらを採用するかは、原則として法人の任意選択となっています。ただし、どちらの経理方式を選択するかで所得金額に影響が出ることがありますので、選択する際には慎重に検討する必要があります。

税込経理方式は事後処理が簡単であるというメリットがありますが、税抜経理方式の方が、消費税等をのぞいた金額が損金不算入の金額を計算するうえでの対象となるため、有利となる場合が多いからです。

たとえば、少額の減価償却資産または少額の繰延資産として、取得価額または支出額を一度に損金に算入できる限度額は、10万円未満(中小企業の場合は30万円未満およびその合計額は300万円未満)とされています。この場合、税抜処理をしていれば税抜金額で10万円未満かどうかを判定します。したがって、税抜経理方式の方が有利となります。

税抜経理方式は、経理処理が煩雑になる点がデメリットではありますが、「クラウド会計ソフト freee会計」を利用すれば、税込経理方式とあまり作業量は変わらず簡単に処理をすることができます。

(2)仮払消費税と仮受消費税の関係

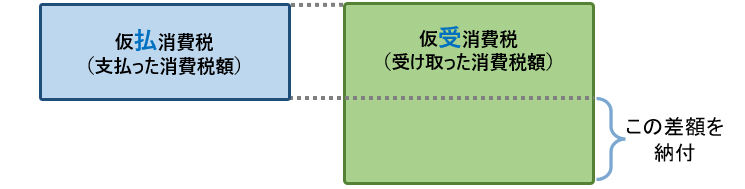

仮払消費税とは、税抜経理方式を採用している場合に、受け取った消費税等の額を処理するための勘定科目であり、仮受消費税とは、税抜経理方式を採用している場合に、支払った消費税等の額を処理するための勘定科目です。

そして、仮払消費税と仮受消費税を相殺した差額が消費税の納税額ということになります。

| 仮払消費税 | 仮受消費税 |

|---|---|

| 支払った消費税額 | 受け取った消費税額 |

(3)仮払消費税と仮受消費税の差額が「未払消費税」

税抜経理方式を採用している場合には、日々の仕訳で売上の際に預かった消費税は「仮受消費税」、仕入れや経費の支払いの際に支払った消費税は「仮払消費税」として計上しているので、決算においては、1年分の仮受消費税と仮払消費税をそれぞれ合計した金額の差額が、納付すべき税額のベースになることになります。

仮払消費税と仮受消費税の相殺

|

(4)仮払消費税の期末の処理

決算にあたっては、仮払消費税と仮受消費税の相殺処理を行い、翌期に納付する消費税を「未払消費税等」で計上します。

「決算にあたり、未払消費税等で計上した。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮受消費税 | 80,000 | 仮払消費税 | 40,000 |

| 未払消費税等 | 40,000 | ||

(5)消費税の計算「簡易課税」とは

これまでご紹介したように、消費税を納める事業者は原則として預かった消費税と支払った消費税の差額を計算し納付税額を計算します。ところが、預かった消費税はともかく支払った消費税の額を計算するのは、とても大変です。

なぜなら、消費税は電話代や備品、営業車などあらゆる経費に含まれているからです。

そこで、中小事業者に対しては消費税を簡便に計算する特例が認められています。

これは、預かった消費税額に一定の率(みなし仕入率)を掛けた金額を支払った消費税額とみなして納税額を計算するという方法です。

みなし仕入れ率は、業種別に以下のように決められています。

中小事業者の特例「みなし仕入率」

|

仮払消費税のよくある仕訳

仮払消費税は、税抜経理方式を採用している時に使用する勘定科目です。

ここでは、仮払消費税に関するよくある仕訳例についてご紹介します。

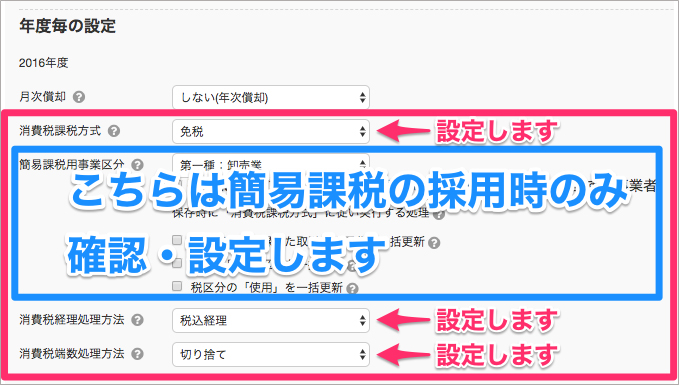

なお、「クラウド会計ソフト freee会計」を使用すれば、税抜経理方式・税込経理方式を簡単に設定することができ、消費税額が自動で計算されます。

決算時の処理も自動で行われるため、税込経理方式と変わらない作業量で処理をすることができます。

「クラウド会計ソフト freee会計」の消費税・税区分の設定

|

(1)商品を掛けで仕入れた時の仮払消費税

「商品20万円(消費税2万円)を掛けで仕入れた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 200,000 | 買掛金 | 210,000 |

| 仮払消費税 | 10,000 | ||

(2)備品を現金で購入した時の仮払消費税

「PC備品1万円(消費税1,000円)を現金で支払った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 10,000 | 現金 | 11,000 |

| 仮払消費税 | 1,000 | ||

仮払消費税よくあるQ&A

仮払消費税については、「仕入れ商品を返品した場合の処理」や「商品を小切手で仕入れた場合の処理」について、質問が多くあります。

ここでは、仮払消費税に関するよくあるご質問をご紹介します。

(1)商品を返品した時の仮払消費税の処理

– 仕入れ商品の一部に不備があり、返品した場合に、税抜経理方式ではどのように処理をすればいいか ——

→商品を仕入れた時の消費税は「仮払消費税」で計上しているので、返品した場合の消費税は「仮払消費税」の反対の仕訳をすることになります。

【商品の仕入時】

「商品11万円(消費税込)を掛けで仕入れた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 100,000 | 買掛金 | 110,000 |

| 仮払消費税 | 10,000 | ||

【商品の返品時】

「仕入れた商品2万2,000円(消費税込)に不備があったため、返品した。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 22,000 | 仕入 | 20,000 |

| 仮払消費税 | 2,000 | ||

(2)消費税が還付されるときの仕訳

– 消費税が還付されるときには、どのように処理をすればいいか ——

消費税の課税事業者で、仮払消費税の方が仮受消費税より多かった場合には、原則として税金が還付されます。この時の還付予定の消費税は未収金として計上します。なお、簡易課税制度の適用を受けている場合には、還付されることはありませんので注意が必要です。

「決算にあたり「仮払消費税」150万円、「仮受消費税」130万円の相殺処理をし、還付予定の消費税20万円を未収計上した。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮受消費税 | 1,300,000 | 仮払消費税 | 1,500,000 |

| 未収金(未収消費税等) | 200,000 | ||

まとめ

以上、仮払消費税についてご紹介しました。

仮払消費税は「支払った消費税額」であり、仮受消費税は「受け取った消費税額」で、消費税の経理処理を税抜経理方式で行っている時に使用する勘定科目です。

消費税の経理処理については、税込経理方式の方が「処理が簡単である」という点がメリットではありますが、税抜経理方式の方が「節税効果が期待できる」というケースもあります。「クラウド会計ソフト freee会計」であれば、税込経理方式と税抜経理方式の手間はあまり変わりません。

どちらの経理方式を採用すべきかは、税理士のアドバイスを踏まえ、トータルで判断することをおすすめします。

仮払消費税について相談できる税理士をさがす

freee税理士検索では、数多くの事務所の中から仮払消費税の処理や、消費税の経理処理について「税込経理方式」と「税抜経理方式」のどちらを選択すればよいのかなどについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 消費税について相談できる税理士を検索 /

消費税に関する経験談・税理士回答

|

・消費税簡易課税制度について 「個人事業主で年収は1000万以下ですが、取引先が企業が多いため、インボイス制度に登録する予定です。消費税には原則課税と簡易課税があり、簡易課税は届出が必要ということなのですが、消費税簡易課税を選択すべきでしょうか。…」 |

|

・課税売上から非課税売上に変更した際の仕訳について 「当初課税売上で110,000円計上していたところ、非課税売上で100,000円であることが判明しました。…」 |

|

・適格請求書(領収書)について 「公益法人等にあたる団体で、これまで免税事業者でしたがインボイス登録をして、適格請求書発行事業者となりました。…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、消費税の処理について相談することができます。