消費税の申告方法|中間申告・確定申告とは

公開日:2019年12月12日

最終更新日:2022年07月07日

目次

この記事のポイント

- 消費税の課税事業者は、消費税の確定申告書を提出し消費税を納付しなければならない。

- 消費税が免税される人もいる。

- 直前の課税期間に申告した消費税額が一定額を超えると「中間申告」が必要なことがある。

消費税の課税事業者になった場合には、税務署に消費税の確定申告書を提出して、申告期限までに消費税を納付しなければなりません。

基準期間の課税売上高もしくは特定期間の課税売上高等が1,000万円以下の事業者(免税事業者)は、その年(又は事業年度)は納税義務が免除されます。

※なお、免税事業者でも課税事業者となることを選択することができます。

法人の設立初年度は、原則として消費税の納税義務が免除されますが、事業年度開始の日の資本金額が1,000万円以上である場合や大規模な法人の子会社である場合は、例外的に消費税の納税義務は免除されません。

「設立初年度は、納税義務がない」と思い込んでいると、思いがけずペナルティが科されることになりますので、注意が必要です。

消費税の確定申告

消費税とは、「消費をする」という行為にかかる税金で、物を購入したり情報などのサービスを受けたりといった行為にかかってきます。

消費税を負担するのは、商品やサービスの代金と一緒に消費税が徴収される消費者ですが、実際には、税金を徴収した店や会社が納付することになっています。このようなしくみの税金を「間接税」といいます。

徴収した消費税は、そのまま税務署に納められるわけではありません。

消費税を納める事業者も、商品を仕入れたり購入したりするので、消費税を徴収される「消費者」の立場でもあります。そこで、徴収した税額から負担した税額を差し引いて納めるしくみになっています。

消費税は、上記のような間接税という性質上、たとえ事業が赤字であっても納税義務が生じる場合があります。消費税は滞納が多い税金なので、資金不足に陥って消費税を納付することができなくなるといった状況にならないよう、注意しましょう。

(1)消費税を申告する人

消費税を申告する人は、消費税の納税義務者(課税事業者)です。

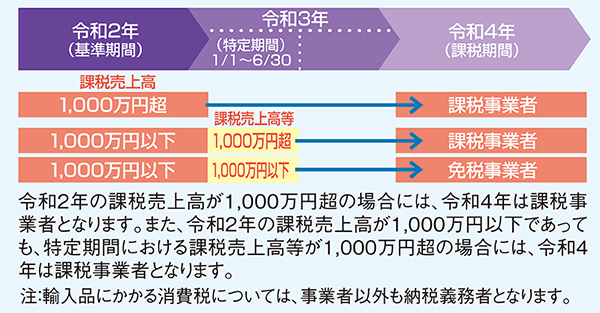

消費税の納税義務者(課税事業者)とは、その課税期間(個人事業者は暦年、法人は事業年度)の基準期間(個人事業者は前々年、法人は前々事業年度)における課税売上高が1,000万円を超える事業者をいいます。

なお、基準期間における課税売上高が1,000万円以下であっても、特定期間における課税売上高が1,000万円を超えた場合は、その課税期間においては課税事業者となります。

※特定期間とは、個人事業者の場合はその年の前年の1月1日から6月30日まで、法人の場合は、原則として、その事業年度の前事業年度開始の日以後6か月の期間をいいます。

なお、特定期間における1,000万円の判定については、課税売上高に代えて、給与等支払額の合計額により判定することもできます。

参照:国税庁「消費税のしくみ」 |

(2)消費税の確定申告

消費税の課税事業者になった場合には、税務署に消費税の確定申告書を提出し、消費税を納付する必要があります。

法人の申告期限は、課税期間終了後2カ月以内で、個人の場合は原則として翌年の3月31日です。

なお、課税期間を短縮する特例を受けた場合には、申告する期限が課税期間終了後2カ月以内となる場合があります。

この課税期間の特例の適用を受けるためには、「消費税課税期間特例選択・変更届出書」を原則としてその適用を受けようとする短縮にかかる各期間の開始の日の前日までに税務署長に提出することが必要です。

前述したとおり、消費税は徴収した税額から負担した税額を差し引いて納めるしくみの税金なので、消費税の納税額は、課税期間中に得意先から預かった消費税の合計から、課税期間中に仕入や経費と一緒に支払った消費税の合計を差し引いて計算することになります。

このように計算した消費税額を「確定消費税額」といいます。

したがって、もし期間中に預かった消費税額より支払った消費税額の方が多い場合には、確定申告することで、差額の税金が戻ってくることになります。

(3)消費税の中間申告

直前の課税期間に申告した消費税額が一定額を超えた場合には、その次の課税期間で「中間申告」をしなければなりません。

「中間申告」とは、現在の課税期間の確定消費税額を概算で見積もって、前もってその一部を確定申告して納付することをいいます。

中間申告は、直前の課税期間の確定消費税額に応じて、次のように規定されています。

直前の課税期間の確定消費税額が48万円以下の場合には、原則として中間申告は不要です。

直前の課税期間の確定消費税額が48万円を超えた場合には、以降確定消費税額が増えるごとに、中間申告の階数が年1回から年11回まで細かく規定されています。

なお、確定消費税額が48万円以下の場合には中間申告は不要ですが、令和元年10月に消費税が10%に引き上げられたことによって納税額が増えた場合には、あえて中間申告をして前もって一部を納税することを選択することもできます。

| 直前の課税期間の確定消費税額 | 48万円以下 | 48万円超から400万円以下 | 400万円超から4,800万円以下 | 4,800万円超 |

|---|---|---|---|---|

| 中間申告の回数 | 原則、中間申告不要 | 年1回 | 年3回 | 年11回 |

| 中間申告提出・納付期限 | ただし、任意の中間申告制度あり | 各中間申告の対象となる課税期間の末日の翌日から2月以内 | (下記図1のとおり) | |

| 中間納付税額 | 直前の課税期間の確定消費税額の6/12 | 直前の課税期間の確定消費税額の3/12 | 直前の課税期間の確定消費税額の1/12 | |

| 1年の 合計申告回数 |

確定申告1回 | 確定申告1回 中間申告1回 |

確定申告1回 中間申告3回 |

確定申告1回 中間申告11回 |

年11回の中間申告の申告・納付期限は、以下のとおりになります。

| 個人事業者 | 法人 |

| 1月から3月分 → 5月末日 | その課税期間開始後の1月分 → その課税期間開始日から2月を経過した日から2月以内 |

| 4月から11月分 → 中間申告対象期間の末日の翌日から2か月以内 | 上記1月分以後の10月分 → 中間申告対象期間の末日の翌日から2月以内 |

中間申告における納付税額の計算方法には、①予定申告方式と②仮決算方式の2つの方法があります。

|

①予定申告方式 中間申告の納付税額を、前年度の「確定消費税額」を月数按分して計算する方法です。 直前の課税期間の確定消費税額が48万円超から400万円以下で、中間申告の回数が年1回であれば、「確定消費税額×1/2」で計算します。 ②仮決算方式 この仮決算方式を選択した場合には、確定申告を行なうまで消費税が還付されることはありません。 |

(4)消費税を納付しないとどうなる?

消費税は滞納が多い税金といわれています。

しかし、申告や納付を行わなかったり、税額が過小だったりすると「附帯税」を払わなければならなくなります。

適用される「附帯税」一覧

附帯税には、国税の①無申告加算税、②過少申告加算税、③延滞税、④重加算税などがあるほか、地方消費税についてもさまざまな罰則規定が設けられています。

※消費税は、国税である消費税と、地方消費税から成ります。

|

①無申告加算税 申告を行わなかったことに対する附帯税です。 税務調査などによって税務署から指摘を受けた場合には、50万円までの部分については、本税×15%、50万円を超える部分については、本税×20%の無視婚国加算税が科せられます。 なお、自主的に申告した場合には、本税×5%となります。 ②過少申告加算税 ③延滞税 ④重加算税 |

(5)インボイス制度を知っておこう

令和5年(2023年)10月1日からは、適格請求書等保存方式(インボイス制度)が導入されます。

適格請求書発行事業者となるためには、2023年3月31日までに登録申請書を税務署に提出しなければなりません。また、適格請求書に記載すべき事項についても、以下の通り細かく規定されています。

|

適格請求書に記載すべき事項

① 適格請求書発行事業者の氏名又は名称及び登録番号 |

(6)クラウド会計ソフトの活用

「クラウド会計ソフト freee会計」は、インボイス導入後もスムーズに対応し、経理作業への影響を少なくすることができます。

さらに「クラウド会計ソフト freee会計」は、インターネット上のサービスなので、離れた場所でも同時に同じデータを確認することができ、消費税率引き上げに伴い必要となる経理作業についても、リアルタイムで税理士のサポートを受けることができます。

疑問点、不明点についても、すぐに確認することができるので、適切な消費税額の計算、申告を行なうことができます。

まとめ

以上、消費税の申告や納税の方法、消費税率の引き上げに伴い押さえておきたいポイントなどについてご紹介しました。

消費税については、納税額の計算方法について実務上トラブルになることが多く、さらにインボイス制度導入により、経理作業も変化することから、さまざまな点について注意することが必要です。

また、消費税には多くの特例措置が設けられていますが、その特例を受けるためには、特例を受ける課税期間の開始の日の前日までに届出書を提出する必要があります。

特例措置を受けるか否かで、納税額が変わったり納付する時期が変わったりしますので、早めに税理士にアドバイスを受けることをおすすめします。

消費税の申告について相談する

freee税理士検索では数多くの事務所の中から消費税の確定申告、中間申告や、インボイス制度などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、消費税の申告について相談することができます。

クラウド会計ソフト freee会計