消費税の非課税取引(消費税がかからないもの)|令和2年改正

公開日:2019年12月12日

最終更新日:2022年07月16日

目次

この記事のポイント

- 消費税の課税対象となるためには4つの要件があり、この要件を満たしていない場合には消費税が非課税となる。

- 消費税の性質になじまないものも消費税が非課税となる(手数料、有価証券の譲渡など)。

- 社会的政策上の配慮によって消費税が非課税になるものもある(助産費用、小中学校等の教科書など)。

消費税とは、「消費」に対してかけられる税金で、ほとんどの商品やサービスに対して課税されます。

ただし消費税の課税対象となるためには4つの要件があり、この要件を満たしていない場合には消費税が非課税となります。また、消費税の性質になじまないものや社会政策的な配慮から消費税が非課税とされているものもあります。

消費税の非課税取引(消費税のかからないもの)とは

前述したとおり、消費税の課税対象となる取引は、以下の4つの要件を満たしている必要があります。

| 消費税の課税対象となる取引の要件

①国内において |

したがって、この要件に該当しないものは、消費税が非課税となります。

また、社会的政策上の配慮から消費税が非課税になるものや、消費税の性質になじまないものについても消費税が非課税となります。

(1)消費税の4つの課税条件に該当しないもの

消費税の4つの要件(①国内において②事業者が事業として③対価を得て行う④資産の譲渡や貸付け、役務の提供)に該当しないものは、消費税がかかりません(消費税非課税取引)。

たとえば、以下のような取引においては、消費税は非課税となります。

|

①寄付や贈与(対価を得ていないため)

②海外旅行中の消費(国内でないため) ③家庭用の資産の知人への売却(事業ではないため) |

なお、輸入取引の場合には、輸出入手続きを行う場所(保税地域)から引き取られる外国貨物(外国から国内に到着した貨物で、輸入許可前のもの及び輸出許可を受けた貨物)が、消費税等の課税対象となり以下の輸出取引は免税となります。

|

①国内からの輸出として行われる資産の譲渡または貸付(典型的な輸出取引)

②国内と国外の間の通信または郵便など ③居住者に対する営業権などの無体財産権の譲渡または貸付 ④非居住者に対する一定の役務の提供 |

(2)消費税の性格になじまないもの

消費税の性質になじまない以下の場合も、消費税は非課税となります。

|

①土地の譲渡及び貸付け ※一時的な使用や駐車場などの施設の利用に伴うものは課税 ②有価証券等の譲渡(収集用及び販売用のものは除きます) ③利子を対価とした貸付金・保険料を対価とした役務の提供など ④郵便切手、印紙、証紙などの譲渡(一定の場所の譲渡に限る) ⑤国、地方公共団体などの手数料 ⑥国際郵便為替、外国為替業務 など |

(3)社会政策上の配慮によるもの

社会政策上の配慮から、消費税が非課税となるものもあります。

|

①医療保険各法、高齢者の医療の確保に関する法律、身体障がい者福祉法等に基づく医療 ※差額ベッド代(出産前後にかかるものは除外)、健康診断、人間ドック、美容整形などは課税 ②助産の費用(産前産後の検診、入院費用など) ③埋葬料、火葬料(一般の葬儀は課税) ④身体障がい者用物品 ⑤特別養護老人ホーム、老人福祉センター経営事業、ホームヘルパーなどの在宅サービスなど ⑥幼稚園、小中高校、大学、高専、専修学校、一定の各種学校が収納する授業料および入学検定料、また、これら学校の施設設備の整備、維持利用にかかる費用、在籍証明などの手数料 ⑦小中高校、盲学校、聾学校、養護学校の教科書用図書 ⑧住宅の貸付け |

(4)令和2年(2020年)に消費税非課税とされたもの

令和2年(2020年)の税制改正では、基準を満たすベビーシッターや認可外保育所の利用料について、子育て世帯の負担軽減のために消費税が非課税となりました。

子育て世帯に対しては、地方自治体がベビーシッター代や認可外保育所の利用料について補助金や助成金を支給していることがあります。この補助金や助成金について、これまでは所得税の雑所得とみなされており、それが子育て世帯の税負担を増やしていました。そこで、令和2年(2020年)の税制改正により令和3年(2021年)の所得からは所得税が非課税となりました。

また、助産師会などに育児相談や授乳方法の指導などを委託している地方自治体がありますが、この委託料についてもこれまで消費税が課税されていたものが令和3年(2021年)4月から消費税が非課税になりました。

(5)消費税|課税・非課税・免税・不課税【取引別まとめ】

課税期間中に発生した仕入取引については、発生時点で課税取引か否かを判定し、記帳しなければなりません。

取引は種類が多く、課税・非課税・免税・不課税の判定は難しいことも多いでしょう。

そこで、記帳をする場合には、課税・非課税・免税・不課税の厳密な区分ではなく「消費税がかかるか・消費税がかからないか」で判定することが大切です。

ここでは、取引別の課税・非課税・免税・不課税についてまとめましたが、まずは、「消費税がかかるか・消費税がかからないか」で判定することをおすすめします。

| 勘定科目 | 取引内容 | 課税・非課税等 |

|---|---|---|

| 仕入高 | 一般的な商品、製品の仕入 | 課税 |

| 不動産業者等の土地の仕入 | 非課税 | |

| 輸入時の関税 | 不課税 | |

| 人件費 | 給与、賞与 | 不課税 |

| 退職金 | 不課税 | |

| 通勤手当 | 課税 | |

| 現物給付 | 課税 | |

| 福利厚生費 | 社会保険料 | 非課税 |

| 従業員の慰安旅行代金(国内) | 課税 | |

| 従業員の慰安旅行代金(海外) | 免税 | |

| 持株会助成金 | 不課税 | |

| 旅費交通費 | 交通負、宿泊費(国内) | 課税 |

| 交通負、宿泊費(海外) | 免税 | |

| 日当(国内) | 課税 | |

| 日当(海外) | 免税 | |

| 保険料 | 生命保険料 | 非課税 |

| 通信費 | 電話、郵便料金(国内) | 課税 |

| 国際郵便、国際電話 | 免税 | |

| 水道光熱費 | 水道料金 | 課税 |

| 電気料金 | 課税 | |

| ガス料金 | 課税 | |

| 寄附金 | 寄附金 | 不課税 |

| 交際費 | 飲食費 | 課税 |

| ゴルフ利用料金 | 課税 | |

| ゴルフ場利用税 | 不課税 | |

| 見舞金、香典(現金) | 不課税 | |

| 祝品、花輪等 | 課税 | |

| 会費 | 一般的な会費 | 不課税 |

| 対価性が明らかな会費 | 課税 | |

| 支払手数料 | 税理士報酬等 | 課税 |

| 銀行振込手数料 | 課税 | |

| クレジット手数料 | 非課税 | |

| 賃借料 | 地代(期間1カ月以上) | 非課税 |

| 家賃(住宅) | 非課税 | |

| 家賃(事務所) | 課税 | |

| リース料 | 課税 | |

| 有価証券売却損 | 有価証券売却損 | 非課税 |

| 有価証券評価損 | 有価証券評価損 | 不課税 |

| 減価償却費 | 減価償却費 | 不課税 |

消費税のしくみを知っておこう

ここまで消費税の非課税取引についてご説明してきましたが、ここで今いちど消費税の意味やしくみについて理解しておきましょう。

(1)そもそも消費税とは

消費税とは、商品やサービスの消費に課税する税金で、間接税のひとつです。

消費税の課税の対象となる取引は、①国内において②事業者が事業として③対価を得て行う④資産の譲渡や貸付け、役務の提供という4つの要件を満たしている取引です。

ですから、海外旅行中は日本の消費税は課税されませんし、サラリーマンの給与も「事業者が事業として得たもの」ではないで、課税対象外となっています。

また、資産の譲渡であっても、寄付や贈与などは対価を得ないので非課税となります。

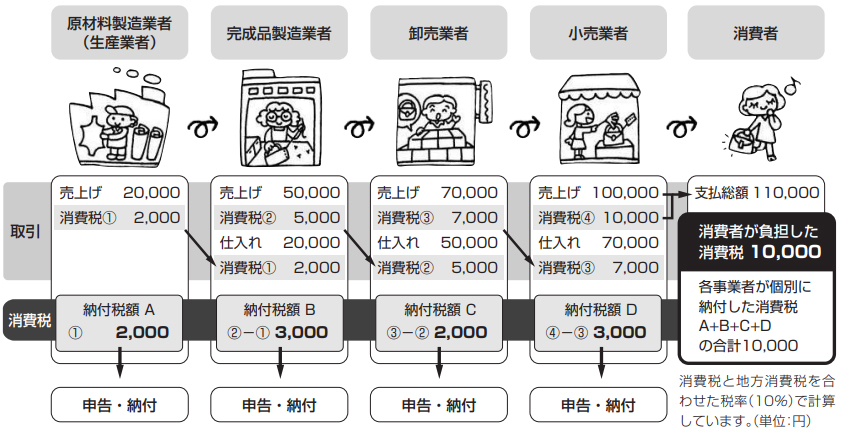

(2)消費税のしくみ

消費税とは、製造から卸へ、卸から小売へ、小売りから消費者へと順次行われる取引のすべての段階で課税され、その税額は順次に転嫁されていくしくみになっています。

そして、最終的には、消費者に転嫁され、消費者が商品やサービスの購入を通じて負担することになっています。

参照:国税庁「消費税のあらまし(令和4年6月)」 |

(3)消費税の軽減税率制度ってなに?

消費税の引き上げに伴い、低所得者対策として軽減税率制度が導入されました。

この制度の導入に伴い、食品や週2回以上定期購読している新聞などは、消費税8%となりました。

なお、外食なども消費税10%が適用されますが、テイクアウトや有料老人ホーム等で行う飲食料品の提供、一体商品については軽減税率の対象となります。また、持ち帰りが可能な状態で販売されるコンビニなどの弁当や総菜も外食には当たらないとして8%の軽減税率が適用されます。

なお、この軽減税率制度ですが、諸外国でも導入されています。

|

ドイツ ファーストフード店で販売されるハンバーガーは、店内で食べると消費税16%、テイクアウトすると消費税5%となる。 イギリス フランス |

以上、消費税が非課税となる取引や、消費税の負担軽減策、軽減税率制度などについてご紹介しました。

消費税が非課税となる取引は、課税対象である4つの要件に該当しないもの、消費税の性質になじまないもの、社会政策的配慮から非課税取引とされるものがあります。

どの取引が消費税の対象となるのか、非課税となるのかについては、判断が難しいケースも多々あります。

また、消費税10%と8%という複数税率となったことから、消費税額の計算も複雑になりました。

不明点や疑問点がある場合には、早めに税理士に相談して、適切な処理を行なうようにしましょう。

消費税の課税・非課税について相談する

freee税理士検索では数多くの事務所の中から、消費税の非課税取引や消費税の節税対策について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

節税対策に強い税理士をさがす

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、税額控除や特別償却、その他の節税対策について相談することができます。

クラウド会計ソフト freee会計