課税売上割合とは?計算方法は?95%ルールとは?

公開日:2022年07月11日

最終更新日:2024年04月16日

目次

この記事のポイント

- 課税売上割合とは、消費税の課税計算において算定されるもの。

- 課税売上割合は、課税資産の譲渡等の対価に含まれる消費税額を除いて計算する。

- インボイス制度スタート後も、課税売上割合の計算に変更はない。

課税売上割合とは、課税期間中に国内で行った課税資産の譲渡等の対価の額が、その課税期間中に行った資産の譲渡等の総額に占める割合をいいます。

課税売上割合は、消費税の課税計算において算定されるもので、課税売上割合の計算要素となる免税売上高や非課税売上高について、正確に集計する必要があります。

インボイスの豆知識

インボイス制度のスタートで、適格請求書と適格簡易請求書の区別が必要となったり、適格請求書発行事業者公表サイトでの確認が必要になったりと経理作業の負担が増えることとなります。ただし、これらの作業は原則課税に基づいて仕入税額控除を受ける場合だけです。

簡易課税や2割特例の場合は、売上時に預かった消費税額だけで仕入控除税額を計算することができるので、このような面倒な作業は発生しません。

したがって、中小企業や小規模事業者で経理作業の負担を抑えたいのであれば、簡易課税や2割特例を選択する方がよいでしょう。

ただし、「売上時に預かった消費税額×みなし仕入率もしくは20%(2割特例)」が、仕入や経費で支払った消費税額より少ない場合には、簡易課税や2割特例を選択すると不利になってしまいます。

自社がどの方法を選択すべきであるかは、業種や大きな投資を2年以内に行うか否かなどの状況によって大きく異なりますので、早めに税理士に相談することをおすすめします。

課税売上割合とは

課税売上割合とは、消費税の課税計算において算定されるもので、課税期間中に国内において行った課税資産の譲渡等の対価の額が、その課税期間中に行った資産の譲渡等の対価の総額に占める割合をいいます。

より具体的に説明すると、その課税期間中に国内で行った資産の譲渡等の対価の合計額から、その対価の返還等の金額の合計額を控除した残額のうち、その課税期間中に国内において行った課税資産の譲渡等の対価の額の合計額から、その対価の返還等の金額の合計額を控除した残額が占める割合をいいます。

|

(1)課税売上割合はなぜ必要か

消費税納税額の計算方法は、「預かった消費税」から「支払った消費税」を差し引いて納税額を算定します(原則課税方式の場合※)。

|

※簡易課税を適用している場合は、課税売上割合を考慮する必要はありません。 基準期間の課税売上高が5,000万円以下の中小事業者は、簡易課税制度を選択でき、業種別のみなし仕入れ率を用いて課税売上高の金額のみから納付消費税額を算出します。したがって、簡易課税を選択している事業者は、課税仕入れについて課税区分を設定する必要はありません。 |

事業者は、さまざまな売上と仕入があり、支払った消費税すべてを控除できない場合もあります。

そもそも仕入税額控除とは、税の累積を避けるために顧客から預かった消費税額から前段階で支払った消費税額を控除するものです。

税の累積を避けることが目的ですから、控除する課税仕入れは、課税売上に対応するもののみを対象とするのが原則です。

したがって、非課税売上については、その前段階における仕入税額を控除することができません。

つまり課税仕入れ等の税額は、控除することができる税額と控除できない税額に区分しなければなりません。

そのために、課税売上割合の計算要素となる免税売上高および非課税売上高について正確に集計する必要があるのです。

(2)課税売上割合の計算要素となる取引とは

課税売上割合の計算においては、売上の区分(課税・免税・非課税・不課税)によって、課税売上割合の計算要素となるか否かが異なります。

| 売上の区分 | 課税 | 免税 | 非課税 | 不課税 |

| 課税標準額 | 算入する | 算入しない | ||

| 課税売上割合 | 計算要素となる | 計算要素 とならない |

||

| 対応する課税仕入 | 控除対象となる | 控除対象 とならない |

控除対象となる部分がある | |

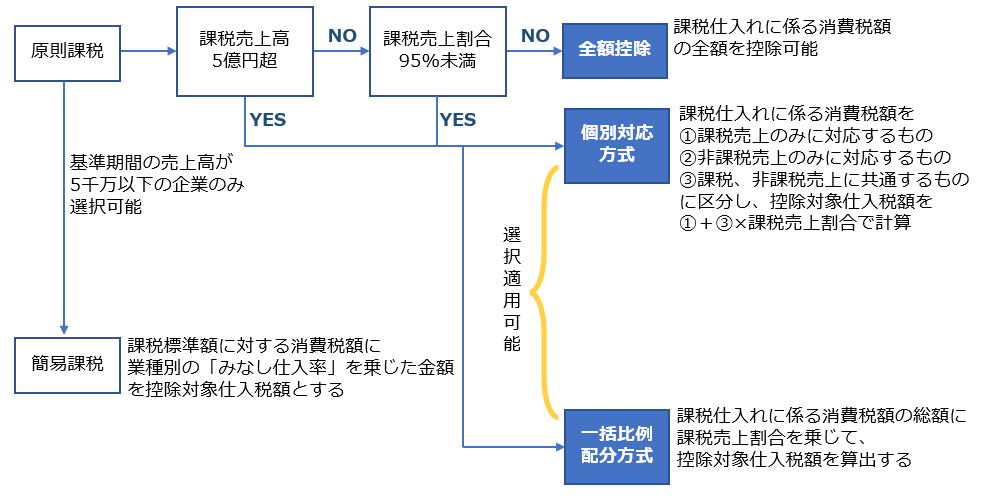

(3)全額控除の95%ルールとは

仕入税額控除には、①個別対応方式、②一括比例配分方式、③全額控除の3つの方法があります。

全額控除とは、課税仕入れに係る消費税額の全額を一括して控除できる方法です。

会社全体の売上高に占める消費税のかかる売上高の割合が95%%以上で、かつその課税期間の課税売上高の課税売上高が5億円以下である場合には、仕入や経費にかかった消費税の全額について、消費税の計算をする際に控除することが認められています。

|

(4)個別対応方式と一括比例配分方式

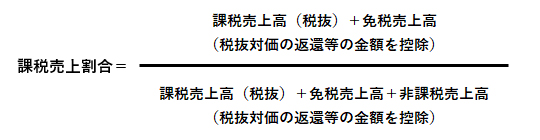

原則課税によった場合の控除対象仕入税額では、まず課税売上割合を以下の計算式で計算します。

|

|

資産の譲渡等の金額に占める非課税売上高の割合が大きくなればなるほど、課税売上割合は下がることになります。

| 課税仕入れにかかる消費税額 = 課税仕入高(税込) × 6.3 / 108 |

|---|

次に課税仕入れの集計を行います。この課税仕入れの集計は非常に手間がかかる作業で、税区分を取引ごとに入力する作業です。

「クラウド会計ソフト freee会計」を活用して、日々の取引を入力するときに、それぞれの仕入取引が課税仕入れに該当するか否かを記録すれば、自動的に課税仕入れを集計しますので、作業量を大幅に軽減することができます。

最後に、控除対象仕入税額を求めます。

原則的には、課税仕入にかかる消費税額が、控除対象仕入税額となります。

ただし、課税期間の課税売上高が5億円を超える場合と、課税売上割合が95%未満の場合には、課税仕入にかかる消費税額の金額の一部だけを控除対象仕入税額とするための調整計算が必要です。

この調整計算の方法としては、個別対応方式と一括比例配分方式があります。

課税売上高が5億円以下、かつ課税売上割合が95%以上の場合には、「課税仕入れにかかる消費税額」が控除対象仕入額となります。

課税売上高が5億円超、または課税売上割合が95%未満の場合には、個別対応方式または一括比例配分方式によって、「課税仕入れにかかる消費税額」の一部を控除対象仕入税額とします。

課税売上割合Q&A

課税売上割合については、その処理方法についてわかりにくい点も多いものです。そこでここでは、課税売上割合に関するよくあるご質問についてご紹介します。

(4)貸倒れが生じた場合課税売上割合に影響するか

課税売上について貸倒れが生じた場合には、売上対価の返還があった場合と同じように、貸倒れの税額控除の規定によって、納付すべき消費税額から控除することとされています。

しかし、課税売上割合の計算をするうえでは、売上対価の返還等とは違い、貸倒れの金額は売上高から控除しないで計算します。

また、貸倒れの税額控除の適用を受けた後にその貸倒金額の回収をした場合には、その回収した金額に係る消費税額は「控除過大調整税額」として納付することとなります。

(5)売上割引は課税売上割合に影響するか

売掛金がその支払期日前に決済されたことで、取引先に支払う売上割引は、利子に準ずる性格があることから「営業外費用」に計上されます。

しかし消費税においては、利息にかかる非課税取引は、売上対価の返還等とされ、課税売上割合の計算をするうえでも、課税売上に係る売上割引は税抜処理を行ったうえで、分母および分子の金額から控除して、非課税売上に係る売上割引は分母の額から控除することとされています。

※免税事業者であった課税期間の売上に係るものは、税抜処理をしません。

まとめ

控除対象仕入税額の計算においては、まず課税売上割合を計算し、次に課税仕入れの集計を行います。課税仕入れの集計は非常に手間がかかる作業で、控除対象仕入税額の計算の中心は、この課税仕入れの集計作業だといっても過言ではありません。

「クラウド会計ソフト freee会計」を活用し、日々の取引を課税仕入れに該当するか否かを記録しておけば、消費税の課税期間終了後は、「クラウド会計ソフト freee会計」が自動で課税仕入れを集計します。

課税仕入れの集計作業が格段に効率化されますので、ぜひご活用ください。

課税売上割合について相談する

freee税理士検索では数多くの事務所の中から、消費税の計算やインボイス制度の導入について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 消費税について相談できる税理士を検索 /

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、課税売上割合について相談することができます。