課税仕入れ(消費税)とは|取引別の課税・非課税一覧

公開日:2022年07月06日

最終更新日:2022年07月12日

目次

この記事のポイント

- 課税仕入れとは、「事業として」原材料や事務用品の購入、送等のサービスの購入などを行なうこと。

- 課税事業者が、国内で課税仕入れを行った場合には、仕入税額控除の規定が適用される。

- インボイス制度では、仕入税額控除の要件が厳格となる。

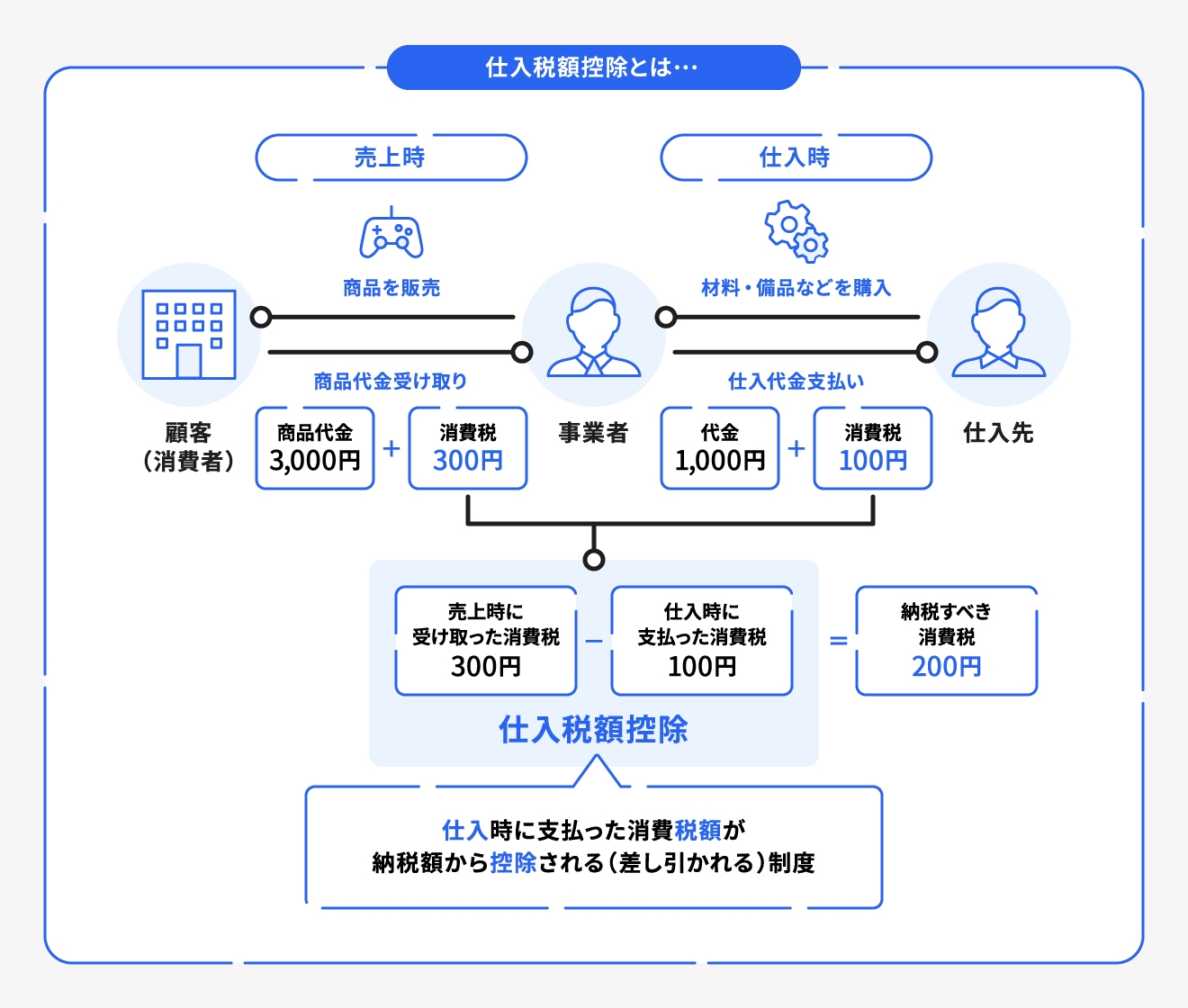

消費税は、客から受け取った消費税の合計額から、仕入先や外注先に支払った消費税などの合計額を差し引いて残額を国に納めることになります。

消費税の納付額は、課税期間中の課税売上の消費税から課税仕入の消費税を差し引いて計算されるので、課税仕入れについて理解することはとても大切です。

課税仕入れとは

課税仕入れについて消費税法では、「事業者が事業として、他の者から資産を譲り受け、または借り受け、または役務の提供を受けること」と定義されています。

「事業として」という条件がありますので、たとえば個人事業主が家事消費するために購入した場合は、課税仕入れには該当しません。

具体的には、商品や製品などの棚卸資産の仕入れ、機械や建物等の事業用資産の購入または賃借、原材料や事務用品の購入、運送等のサービスの購入、そのほか事業のための購入などが、課税仕入れに該当します。

一方、「課税売上」とは、商品の売上げのほか、機械や建物等の事業用資産の売却など事業のための資産の譲渡、貸付け、サービスの提供をいいます。

消費税の納付額は、上記の課税期間中の「課税売上」の消費税から「課税仕入れ」の消費税を差し引いて計算されます。

そして、課税仕入などに係る消費税額を差し引くしくみを「仕入税額控除」といい、控除される課税仕入れの消費税額を「仕入控除税額」といいます。

|

(1)そもそも消費税の納税額の計算方法とは?

消費税の納税額は、大まかに以下のように計算します。

| 課税売上高にかかる消費税-①仕入控除税額-②返還等対価にかかる税額-③貸倒れにかかる税額 |

|---|

これらの3項目のうち、一般的に最も金額が大きく、かつ集計が煩雑で重要性が高いのが、①仕入控除税額(控除される課税仕入れの消費税額)です。

(2)課税仕入れの判定はなぜ必要か

上記の計算式でも分かるように、消費税は、①仕入控除税額課税・②返還等対価にかかる税額・③貸倒れにかかる税額を差し引くことができるのですから、その分、消費税の納税額が減るということです。

したがって、課税売上高にかかる消費税と控除対象仕入税額を正確に判定することは、消費税の納税額を計算するうえで非常に重要となるのです。

なお、仕入控除税額の計算方法には、原則課税制度と簡易課税制度と呼ばれる方法があります。簡易課税制度は、中小事業者だけに認められている方法です。

ここでは課税仕入れについて詳しく理解するために、原則課税制度について解説します。

(3)課税仕入れの税額の計算方法

課税仕入れの消費税額は、その課税期間に国内において行った課税仕入れの税込みの支払対価の合計額に7.8/110を掛けて計算します。これは、税抜経理方式を採用している場合も同様です。

ただし、軽減税率が適用されている課税仕入れについてはその支払対価の合計額に6.24/108を掛けて計算します。

(4)課税仕入れ等の要件

課税事業者が、国内において課税仕入れを行った場合、または保税地域から課税貨物を引き取った場合には、仕入税額控除ができます。

|

①国内で行われた取引であること ②事業者が行った取引であること(会社員の給与に消費税は課されない) ③事業として行ったものであること ④対価を得て行った取引であること(贈与等に消費税は課されない) ⑤資産の譲渡、貸付ならびに役務の提供に該当すること ⑥非課税取引でないこと ⑦免税取引でないこと |

(5)インボイスで課税仕入れはどう変わる?

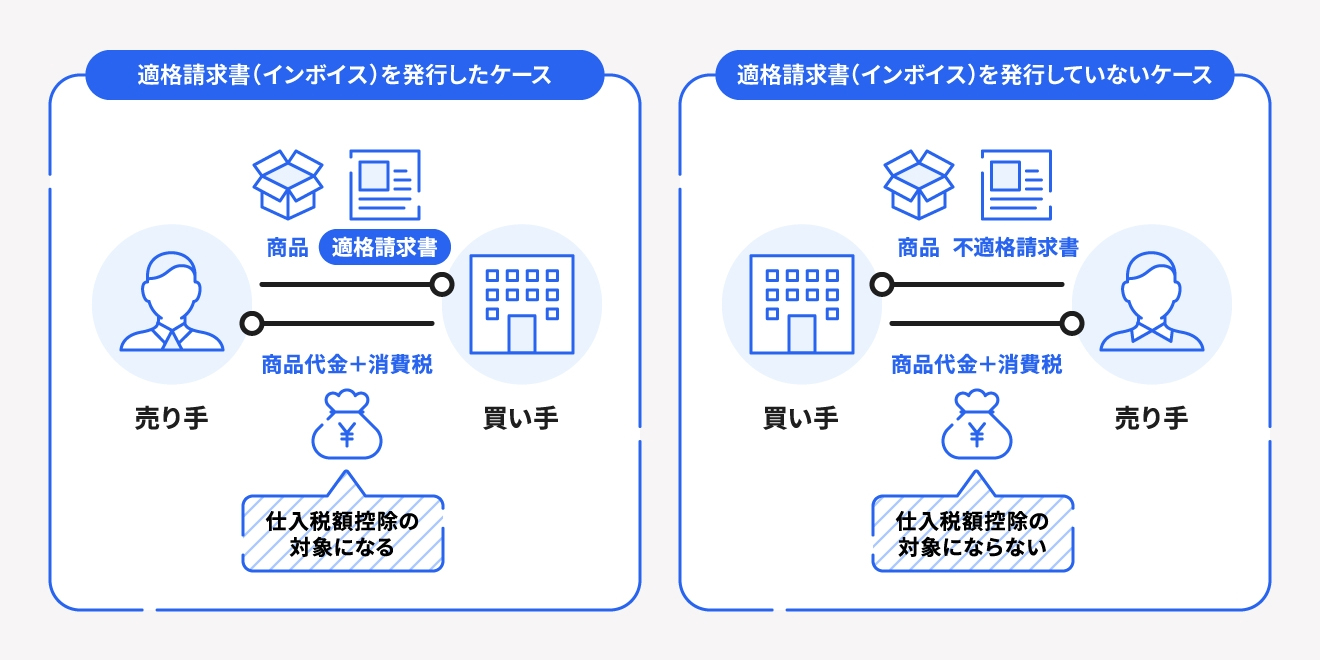

課税仕入れについては、令和5年10月1日にインボイス制度が開始されることで仕入税額控除の要件が厳格となります。

課税仕入れの相手方が適格請求者等発行事業者であり、適格請求書等(登録番号の記載があるもの)の保存がある場合に、仕入税額控除を行うことができるからです。

したがって、免税事業者や消費者からの仕入については控除の対象とならないことになります。

|

なお、令和11月9月30日までは、適格請求書等の保存がない課税仕入れの一部を控除対象とする経過措置があります。

(6)課税仕入れの消費税額の計算方法

これまでご紹介したように、課税仕入れなどに係る消費税額を差し引くしくみを「仕入税額控除」といい、控除される課税仕入れの消費税額を「仕入控除税額」といいます。

仕入控除税額は、以下の計算式で行います。

|

①課税売上割合の計算 まずは課税売上割合を計算します。

②課税仕入れの集計 ③課税仕入れにかかる消費税額の計算

④仕入控除税額の計算

|

課税仕入れの集計(課税・免税・非課税・不課税の区分)

消費税は、納付すべき税額を計算するために、取引の全てを課税・免税・非課税・不課税の4つに区分されます。

そこでここでは、勘定科目とその取引内容を課税・免税・非課税・不課税に区分してご紹介します。

| 売上の区分 | 課税 | 免税 | 非課税 | 不課税 |

| 課税標準額 | 算入する | 算入しない | ||

| 課税売上割合 | 計算要素となる | 計算要素 とならない |

||

| 対応する課税仕入 | 控除対象となる | 控除対象 とならない |

控除対象となる部分がある | |

非課税とされる取引には消費税が課税されませんので、非課税取引のために行った課税仕入れについては、原則としてその仕入れに係る消費税額を控除することができません。

一方、免税取引のために行った課税仕入れについては、原則として仕入れに係る消費税額を控除することができることとなります。

仕入控除税額の計算の中心は、この課税仕入れの集計です。

課税仕入れの集計作業を、消費税の確定申告時期になってはじめて開始すると、事務作業量が膨大になってしまいます。

そこで、活用したいのが、「クラウド会計ソフト freee会計」です。

日々の取引を入力する「freee会計」に、それぞれの仕入取引が課税仕入れに該当するか否かを記録しておけば、消費税の課税期間終了後には、「freee会計」が、自動的に課税仕入れを集計してくれます。

(1)課税対象となる国内取引

消費税の課税対象となる国内取引については、その範囲が定義されています。

消費税法では、事業者は「国内において行った課税資産の譲渡等について、消費税を納める義務がある」とされ、「課税資産の譲渡等」とは「事業として対価を得て行われる資産の譲渡および貸付けならびに役務の提供のうち、非課税取引以外のもの」とされています。

これらをまとめると、課税対象となる国内取引の要件は、以下の6つということになります。

|

①国内で行われた取引であること ②事業者が行った取引であること(会社員の給与に消費税は課されない) ③事業として行ったものであること ④対価を得て行った取引であること(贈与等に消費税は課されない) ⑤資産の譲渡、貸付ならびに役務の提供に該当すること ⑥非課税取引でないこと ⑦免税取引でないこと |

(2)不課税となる取引

消費税の課税の対象は、国内において事業者が事業として対価を得て行う資産の譲渡等と輸入取引であり、これに当たらない取引には消費税はかからない=不課税取引となります。

たとえば、アメリカ国内で行われた取引には、日本の消費税はかかりません。

(3)非課税となる取引

非課税とは、医療費や授業料など課税対象になじまないものや社会政策的配慮から消費税を課税しない取引をいいます。

主な非課税取引としては、以下のようなものがあります。

| 消費税の性質になじまないもの | ①土地の譲渡及び貸付(一時的に使用されるものを除きます) |

| ②有価証券等の譲渡(収集用及び販売用のものは除きます) | |

| ③利子を対価とした貸付金・保険料を対価とした役務の提供など | |

| ④郵便切手、印紙、証紙などの譲渡(一定の場所の譲渡に限る) 商品券、ビール券などの物品切手等の譲渡 |

|

| ⑤国、地方公共団体が、法令に基づいて徴収する手数料などの役務の提供 外国為替業務に係る役務の提供 |

|

| 社会政策的な配慮に基づくもの | ⑥公的な医療保障制度(国民健康保険、社会保険などによる健康保険など)にかかる医療など |

| ⑦介護保険法の規定に基づくサービスなど 社会福祉法に規定する社会福祉事業として行われる資産の譲渡など |

|

| ⑧医師、助産師などによる、助産にかかる資産の譲渡など | |

| ⑨法律に基づく埋葬料、火葬料など | |

| ⑩身体障害者の使用のための物品の譲渡、貸付など | |

| ⑪学校などの授業料、入学金、施設設備費など | |

| ⑫教科用図書の譲渡 | |

| ⑬住宅の貸付 |

(4)免税となる取引

事業者が国内で行う課税資産の譲渡等のうち、輸出取引については消費税は免除されます。ここでいう輸出とは、日本と海外との輸送や通信などが含まれます。

| ①国内からの輸出として行われる資産の譲渡または貸付(典型的な輸出取引) | |

| ②国内と国外の間の通信または郵便など | |

| ③居住者に対する営業権などの無体財産権の譲渡または貸付 | |

| ④非居住者に対する一定の役務の提供 |

なお、事業者が納める消費税の金額は、「課税売上にかかる消費税額-課税仕入れに係る消費税額」で計算しますが、輸出取引は利率ゼロですから、課税売上にかかる消費税額はゼロとなります。

一方、国内で仕入れた商品については課税仕入れにかかる消費税額が仕入金額の10%分発生しています。

そのため、輸出取引については事業者が納める消費税額がマイナスとなり、確定申告することで、仕入にかかった消費税額が戻ってくることになります。ただしそのためには、当該事業者が課税事業者である必要があります。

(5)課税・非課税・免税・不課税|判定まとめ

以上から、消費税の課税・非課税・免税・不課税をまとめると以下のようになります。

| 勘定科目 | 取引内容 | 課税・非課税等 |

|---|---|---|

| 仕入高 | 一般的な商品、製品の仕入 | 課税 |

| 不動産業者等の土地の仕入 | 非課税 | |

| 輸入時の関税 | 不課税 | |

| 人件費 | 給与、賞与 | 不課税 |

| 退職金 | 不課税 | |

| 通勤手当 | 課税 | |

| 現物給付 | 課税 | |

| 福利厚生費 | 社会保険料 | 非課税 |

| 従業員の慰安旅行代金(国内) | 課税 | |

| 従業員の慰安旅行代金(海外) | 免税 | |

| 持株会助成金 | 不課税 | |

| 旅費交通費 | 交通負、宿泊費(国内) | 課税 |

| 交通負、宿泊費(海外) | 免税 | |

| 日当(国内) | 課税 | |

| 日当(海外) | 免税 | |

| 保険料 | 生命保険料 | 非課税 |

| 通信費 | 電話、郵便料金(国内) | 課税 |

| 国際郵便、国際電話 | 免税 | |

| 水道光熱費 | 水道料金 | 課税 |

| 電気料金 | 課税 | |

| ガス料金 | 課税 | |

| 寄附金 | 寄附金 | 不課税 |

| 交際費 | 飲食費 | 課税 |

| ゴルフ利用料金 | 課税 | |

| ゴルフ場利用税 | 不課税 | |

| 見舞金、香典(現金) | 不課税 | |

| 祝品、花輪等 | 課税 | |

| 会費 | 一般的な会費 | 不課税 |

| 対価性が明らかな会費 | 課税 | |

| 支払手数料 | 税理士報酬等 | 課税 |

| 銀行振込手数料 | 課税 | |

| クレジット手数料 | 非課税 | |

| 賃借料 | 地代(期間1カ月以上) | 非課税 |

| 家賃(住宅) | 非課税 | |

| 家賃(事務所) | 課税 | |

| リース料 | 課税 | |

| 有価証券売却損 | 有価証券売却損 | 非課税 |

| 有価証券評価損 | 有価証券評価損 | 不課税 |

| 減価償却費 | 減価償却費 | 不課税 |

まとめ

消費税の課税仕入れとは、売上原価の基礎となる棚卸資産の仕入、消耗品の購入、資産の譲受け、業務の外部委託など事業遂行のために行うすべての資産やサービスの調達を広く意味します。

したがって、交換による資産の取得も課税仕入れに該当する場合があります。

課税仕入れの判定は、消費税の納税額に影響を与えることになりますので、不明点や疑問点は、税理士に確認することをおすすめします。

課税仕入れについて相談する

freee税理士検索では数多くの事務所の中から、課税仕入れや仕入税額控除の要件、インボイス制度の対応などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、課税仕入れや仕入税額控除の内容や要件、インボイス導入後の対応などについて相談することができます。

クラウド会計ソフト freee会計