消費税の免税事業者とは?メリットは?届出は必要?

公開日:2022年01月05日

最終更新日:2024年03月27日

目次

この記事のポイント

- 消費税の免税事業者とは、消費税を納める義務がない事業者のこと。

- 消費税の納税義務が免除されるかどうかは前々年度の課税売上で判定する。

- 設立1年目または2年目は免税事業者だが、例外として課税事業者に該当する場合もある。

消費税の納税義務者は「事業者」と「外国から貨物を輸入した者」です。

「事業者」とは、個人で商売を営む経営者や会社など、事業を行う者をいいます。ただし、すべての「事業者」が納税義務者となるわけではありません。

一定の小規模事業者等は、消費税を納付する義務がない「免税事業者」となります。

免税事業者の豆知識

消費税の免税事業者とは、基準期間における課税売上高が1,000万円以下で消費税の納税義務が免除される事業者のことです。分かりやすくいうと、2年前の売上高が1,000万円以下であれば、消費税を納める義務が免除されるということです。

個人事業主であれば、その年の前々年で、法人であればその事業年度の前々事業年度です。

インボイス制度のスタートで、免税事業者からインボイス制度に登録する事業者が増加しましたが、これは免税事業者だと適格請求書を発行できないため、支払う側が消費税を余計に納めなければならず、不利益を被る可能性があるからです。そのため、免税事業者が取引から排除されるリスクがあるからです。

しかし、これは支払う側が「原則課税で消費税申告をしている事業者である場合」です。

支払う側が簡易課税や2割特例を選択している場合には、売上時に預かった消費税額だけで仕入控除税額を計算するため、仕入先が免税事業者であってもなくても関係ないのです。

したがって、免税事業者の取引相手が簡易課税や2割特例を選択している場合には、無理にインボイス制度に登録する必要はなく、益税を得られるメリットを手放さずに済みます。

また、取引先に消費税申告をしている事業者がいない場合も同様です。

たとえば取引先が一般消費者のみの場合なども、インボイス制度に登録しなくても理論上は問題ありません。

知らずにインボイス制度に登録してしまうと(適格請求書発行事業者になってしまうと)、原則として登録日から2年後の日付が属する課税期間の末日までは免税事業者に戻れませんので、注意が必要です。

ただ、取引先が原則課税で消費税申告をしているかどうかは分からないケースが多いと思いますので、基本的にはインボイス制度への登録を検討せざるを得ないケースが多いと思われます。

自身が免税事業者のままでいた方が良いのか、インボイス制度に登録すべきか、原則課税・簡易課税・2割特例のどの計算方法を選択すればよいのかについては、早めに税理士に相談しましょう。

消費税の免税事業者とは

消費税の免税事業者とは、消費税を納める義務がない事業者のことをいいます。

小規模の会社や個人経営者にとっては、本業の経営の傍らで消費税の税額を計算する作業は非常に負担となるものです。そこで、このような小規模事業者に対する配慮から、前々年度の課税売上が1,000万円以下であるなど一定の条件を満たす事業者については、消費税を納付する義務がありません。

ちなみに、消費税を納める義務がある事業者のことは「課税事業者」といいます。

(1)消費税の免税事業者に該当するケース

消費税の免税事業者に該当するのは、以下のようなケースです。

|

①新たに開業した個人事業者または新たに設立された法人で、資本金または出資金が1,000万円未満である。 ②個人事業者または法人の基準期間(※)における課税売上高(※)が1,000万円以下である。 ※基準期間とは ※課税売上高とは |

以上のように「基準期間」は、個人事業者の場合は前々年、法人の場合は前々事業年度です。基準期間が前々年度であるということは、設立したばかりの法人は基準期間がないことになります。

そこで、設立1年目、2年目で基準期間がない法人は、基準期間における課税売上高もないため通常は免税事業者となります(例外については後述)。

個人事業者は、開業して2年間は基準期間の課税売上高はゼロとなりますから免税という扱いになります。

ただし例外として以下の3つのケースでは、基準期間における課税売上高が1,000万円以下でも課税事業者となります。

|

①特定期間における課税売上高が1,000万円を超える場合 ②資本金または出資金の額が1,000万円以上の法人 ③特定の新規設立法人に該当する場合 |

|

①特定期間における課税売上高が1,000万円を超える場合

基準期間の課税売上高が1,000万円以下でも、前事業年度開始の日から6カ月間の課税売上高が1,000万円を超える場合には、納税義務が免除されず課税事業者となります。 |

|

②資本金または出資金の額が1,000万円以上の法人

資本金が1,000万円以上ある法人は、新設法人でも消費税の納税義務が生じます。通常であれば、新設法人は基準期間がないため免税事業者です。しかし、ある程度の規模がある法人については、納税する資金力があるだろうとみなされ特別に課税事業者となります。 |

|

③特定の新規設立法人に該当する場合

資本金1,000万円未満でも、以下の条件を満たす場合には課税事業者となります。

つまり、「売上が5億円を超えるような企業から出資を受ける法人であれば、納税する資金力があるだろう」とみなされるということです。 |

(2)消費税の免税事業者の届出は必要か

課税事業者が免税事業者となる時には「消費税の納税義務者でなくなった旨の届出書」が必要

これまで課税事業者であった事業者が、基準期間における課税売上高が1,000万円以下となったことにより消費税の課税事業者でなくなった時には、消費税の納税義務者でなくなった旨の届出手続が必要です。

資本金または出資金の額が1,000万円以上の法人は「消費税の新設法人に該当する旨の届出書」が必要

基準期間のない法人のうち、その事業年度の開始の日における資本金の額または出資の金額が1,000万円以上である場合には「消費税の新設法人に該当する旨の届出書」を提出します。

ただし、法人設立届出書に消費税の新設法人に該当する旨および所定の記載事項を記載して提出した場合には、この届出書の提出は不要です。

大規模な法人に株式の50%超を保有されている法人は「消費税の特定新規設立法人に該当する旨の届出書」が必要

大規模な法人に発行済株式の50%超を間接又は直接に保有されている法人は、実質的に小規模とはいえず、消費税の納税義務が免除されないので、「消費税の特定新規設立法人に該当する旨の届出書」を提出します。

参照:国税庁「消費税の特定新規設立法人に該当する旨の届出手続」

(3)消費税の課税事業者となったほうが有利なこともある

設備投資が多額であった場合や、輸出業のように売上に係る消費税額より仕入に係る消費税額が多く還付が生じる事業者は、消費税の課税事業者となった方が有利なことがあります。

消費税の免税事業者が、「課税事業者選択届出書」を提出した時には、その提出をした日の属する課税期間の翌課税期間以後の課税期間において課税事業者となります。

ただし、課税事業者選択届出書を提出した場合には、原則として適用が開始した課税期間の初日から2年を経過する日の属する課税期間の初日以降でなければ、その適用を辞める届出(課税事業者選択不適用届出書)を提出することができないので十分検討してから届出を提出することが必要です。

(4)インボイスで免税事業者はどうなるか

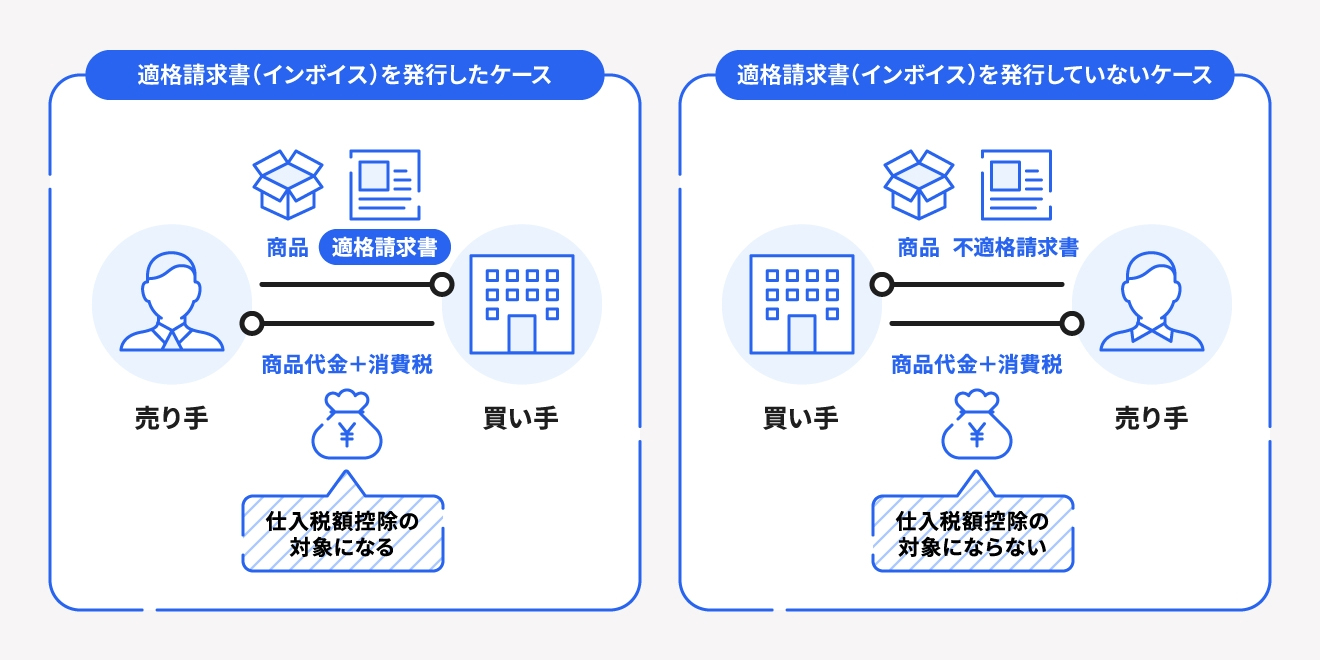

2023年(令和5年)10月1日より、適格請求書等保存方式(インボイス制度)が導入されます。

インボイス制度とは、登録を受けた課税事業者(適格請求書発行事業者)が交付する適格請求書および帳簿の保存を、仕入税額控除の要件とするものです。

従来は、免税事業者からの請求書であっても帳簿および請求書等の保存が行われていれば、仕入税額控除が可能でしたが、インボイス制度においては、原則として適格請求書が保存されていなければ仕入税額控除の対象とはならなくなります。

免税事業者は、適格請求書を発行できないため、免税事業者からの仕入分については、仕入税額控除の対象となりません。

|

その結果、免税事業者が事業者間取引から排除されてしまうおそれがあります。

そこで、免税事業者からの仕入については、経過措置が設けられていて、免税事業者からの仕入について、令和8年(2026年)9月30日まではその80%を、その後令和11年(2029年)9月30日まではその50%を仕入税額控除の対象とする特例が設けられています。免税事業者も課税事業者を選択することで、適格請求書発行事業者の登録をすることができますから、この間に課税事業者を選択するかどうか決めなくてはなりません。

ただし、これは、取引先が原則課税で消費税申告をしている事業者がいる場合です。

取引先に消費税申告をしている事業者がいない場合や、取引先が簡易課税や2割特例を選択している場合には、取引先にとって適格請求書発行事業者かどうか、また課税事業者か免税事業者か関係ありません。

なぜなら、簡易課税や2割特例では、売上時に預かった消費税額だけで仕入控除税額を計算するので、仕入先が免税事業者でも関係ないからです。

免税事業者のメリットを享受するためには

設備投資が多額であった場合や、輸出業のように売上に係る消費税額より仕入に係る消費税額が多く還付が生じる事業者などは、消費税の課税事業者となったほうが有利になるケースもありますが、多くの場合には消費税の免税事業者である方が、消費税の納付義務が免除されるためメリットは大きいと言えるでしょう。

では、この消費税の免税事業者であるメリットを最大限享受するためには、どのような点に注意をすればよいのでしょうか。

(1)消費税の特定期間を意識して事業年度を決める

消費税法は、前事業年度が7カ月以下である場合には、その前事業年度は特定期間に該当しないと規定されています。これは、数値が確定せず課税なのか免税なのかすぐに判断できず不都合が生じるためです。

したがって、第2期の納税義務を判定する場合においては、前事業年度が特定期間に該当しなければ第2期は免税になります。

そこで、設立初年度開始の日以降6カ月の期間で売上高と給与等支払額が1,000万円を超える見込みである場合には、設立初年度が7カ月以下になるように決算日を設定することで、2事業年度分の1年7カ月間が消費税免税となります。

(2)消費税の免税を意識して資本金の額を決める

資本金または出資の金額が1,000万円以上となると、消費税の課税事業者となります。

通常であれば、新設法人は基準期間がないので第1期、第2期の売上高にかかわらず最大で2事業年度にわたって消費税の納税義務が免除されますが、資本金または出資の金額が1,000万円以上になると、設立初年度から消費税の課税事業者となってしまいます。

したがって設立時には1,000万円未満としておいた方が、免税事業者のメリットを享受できることになります。

消費税の免税事業者に関するQ&A

これまでご紹介したように、消費税の免税事業者であるメリットを享受するためには、資本金の額や事業年度など、さまざまなポイントを理解する必要があります。また、消費税については多くの特例措置が設けられており、その特例を受けるためには様々な届出が必要です。

ここでは、消費税の免税事業者に関するよくあるご質問をご紹介します。

(1)資本金1,000万円の会社を設立した

—「資本金の額1,000万円の株式会社を設立して、消費税の課税事業者となってしまった。納税を回避できないか。」

すでに資本金の額1,000万円の株式会社を設立してしまっているので、初年度の消費税の納税義務を回避することはできません。

しかし、設立間もない期間に消費税の納税義務が生じることは資金繰りに大きな影響を与えるリスクがあります。

そこで、第2期である事業年度開始日の資本金の額が1,000万円未満になるように減資(資本金の額を減少させる手続き)をすれば、第2期の消費税の納税義務は回避することができます。

(2)消費税の簡易課税制度を選択したい

—「消費税額の計算が簡便になるという、消費税の簡易課税制度を選択したいが、簡易課税制度とはどのようなものか。また、届出等は必要になるか。」

消費税の納付金額は、ある課税期間における課税売上高に税率を乗じた「売上税額」から、当該課税期間における仕入高に税率を乗じた「仕入税額」を控除して計算します。

|

消費税の納付税額=売上税額-仕入税額 ・売上税額=課税売上高×税率 ・仕入税額=仕入高×(税率/1+税率) |

|---|

しかし、前々年度の売上高5,000万円以下の場合には、当該課税事業年度における消費税の計算について「みなし仕入率」による簡便な計算方法が認められています。

| 消費税の納付税額=売上税額-売上税額×みなし仕入率 |

|---|

みなし仕入率は、業種ごとに以下のように異なります。

「みなし仕入率」

|

この簡易課税制度を利用したい時には、税務署長に適用を受ける届出書を提出すれば、提出日の属する事業年度の翌事業年度以後の課税年度に適用されます。

参照:国税庁「簡易課税制度」

(3)消費税に関する届出について知りたい

—「消費税については、さまざまな特例措置があると聞くが、その特例を受けるための届出書について知りたい。」

消費税の特例措置は、届出書を期限内に提出することが必要です。

原則として特例を受ける課税期間の開始の日の前日までに提出が求められています。

しかし、法人の設立初年度については、事前の手続きが不可能なので、最初の課税期間中に提出すれば、特例を受けることができます。

以下に、消費税に関する届出書についてまとめましたので、参考にしてください。

| 届出書の名称 | 内容 | 提出期限 | |

|---|---|---|---|

| かならず提出しなければならない届出書 | 消費税の新設法人に該当する旨の届出書 | 基準期間のない法人のうち、その事業年度の開始の日における資本金の額、または出資の金額が1,000万円以上である場合に提出が必要。ただし、法人設立届出書に消費税の新設法人に該当する旨の記載をして提出した場合には、不要。 参照:国税庁「消費税の新設法人に該当する旨の届出手続」 |

速やかに |

| 消費税の特定新規設立法人に該当する旨の届出書 | 大規模な法人に発行済株式の50%超を間接または直接保有されている法人は、「消費税の特定新規設立法人に該当する旨の届出書」に特定新規設立法人に該当するか否かの判定の基礎となる情報を記載して提出。 参照:国税庁「消費税の特定新規設立法人に該当する旨の届出手続」 |

速やかに | |

| 特例を選択するために必要な届出書 | 消費税課税事業者選択届出書 | 設備投資が多額であった場合や、輸出業のように売上に係る消費税額より仕入に係る消費税額が多く還付が生じる事業者が提出することで、消費税課税事業者となる。 参照:国税庁「消費税課税事業者選択届出手続」 |

原則:適用を受ける課税期間の開始の日の前日 |

| 例外:設立初年度は事業年度終了の日 | |||

| 消費税課税期間特例選択・変更届出書 | 本来、消費税の課税期間は事業年度と一致していますが、消費税の課税期間を3カ月ごとの期間または1カ月ごとの期間に短くする場合に提出する。 参照:国税庁「消費税課税期間特例選択・変更届出手続」 |

原則:適用を受ける課税期間の開始の日の前日 | |

| 例外:設立初年度は事業年度終了の日 | |||

| 消費税簡易課税制度選択届出書 | 中小企業には、簡便な消費税納付額の計算方法が認められている。本則課税と簡易課税いずれか有利な方を選択することができ、簡易課税制度を選択する時には届出が必要。 参照:国税庁「消費税簡易課税制度選択届出手続」 |

原則:適用を受ける課税期間の開始の日の前日 | |

| 例外:設立初年度は事業年度終了の日 |

まとめ

以上、消費税の免税事業者の意味や要件、消費税の免税事業者のメリットを享受するための工夫などについてご紹介しました。

消費税の免税事業者は多くのメリットがありますが、そのメリットを享受するためには、資本金の額や事業年度の設定に注意する必要があります。また、それまで課税事業者であった事業者が、基準期間における課税売上高が1,000万円以下となったことにより、消費税の課税事業者でなくなった時には、消費税の納税義務者でなくなった旨の届出手続が必要となりますので、忘れずに期限内に提出するようにしましょう。

消費税について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から、消費税の免税事業者の要件やメリットを最大限享受するための方法、必要な手続きなどについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 消費税について相談できる税理士を検索 /

この記事の監修者:アトラス総合事務所

監修者

アトラス総合事務所

会計・税務・労務・法務の専門家集団が、会社・個人事業をトータルでサポートいたします!

免税事業者は消費税の納税が免除される事業者ですが、インボイス制度がスタートし、適格請求書発行事業者登録番号を取得する場合には、強制的に消費税の課税事業者となり、消費税の申告が必要となります。

取引先に法人や個人事業主がいる場合には、基本的に適格請求書発行事業者登録番号を取得しておいた方が、取引先に迷惑を掛けずに済みます。

ただし、取引先が一般消費者のみである場合には、適格請求書発行事業者登録番号を取得しなくても、理論上は問題ありません。

インボイス制度は、対応を誤ると取引先に迷惑を掛けてしまう可能性があります。「現在免税事業者であるが、適格請求書発行事業者登録番号を取得すべきか分からない」という場合には、早めに税理士に相談してアドバイスを受けることが大切です。

アトラス総合事務所では、インボイス制度のしくみやメリット・デメリット、適格請求書発行事業者登録番号を取得すべきか否かについて、ていねいにご説明しアドバイスを行います。

「技術以前に人間として、プロフェッショナルとして常にお客様のために最善を尽くすということ」を使命とし、まじめに一生懸命商売をされている方を全力で応援させていただきます。お気軽にお問い合わせください。

- ・社会保険料控除とは?年末調整で必要な作業と計算方法を解説

- ・寄附金控除(所得控除)と寄附金特別控除(税額控除)

- ・個人事業税はいつから納める?計算方法は?仕訳方法は?

- ・発注書・注文書とは|発行する理由・作成ルール(テンプレート付き)

- ・適格請求書とは|発行事業者、登録申請書とは

- ・適格請求書発行事業者|登録申請は?メリットは?

- ・流動資産とは|貸借対照表での見方・分析方法

- ・損益計算書の勘定科目一覧

- ・委託販売のしくみ・会計処理・仕訳例をわかりやすく

- ・繰延税金資産の基礎知識|回収可能性とは?必要な仕訳は?

- ・固定資産売却益(損)とは|求め方・勘定科目

- ・相続税非課税|限度額は?相続税非課税財産とは

- ・家(マイホーム)を売却した時の税金・特例・確定申告の方法

- ・確定申告書の書き方を解説!2023年から確定申告書Aは廃止!

- ・繰延資産|意味と種類、償却方法と仕訳例【まとめ】

- ・現金過不足の処理|勘定科目や仕訳例をわかりやすく

- ・社宅を経費にして節税する方法

- ・個人の税務調査(令和2年度調査)|対象になった時の対処法と対策

- ・見積書とは|発行する理由・作成ルール(テンプレート付き)

- ・固定資産とは|流動資産との違い・減価償却の方法

- ・損金算入とは|費用との違い・要件をわかりやすく

- ・決算期・事業年度|意味は?どのように決めるべき?

- ・税金が安くなる「税額控除」|所得控除との違いは?節税効果は?

- ・個人事業主の経費|よく使う勘定科目一覧と仕訳ルール

- ・事業所得とは|雑所得との違い・税額計算・確定申告の方法まとめ

- ・一人会社の設立|手続きは?社会保険はどうすべき?

- ・確定申告が必要な対象者とは?

- ・販売促進費とは|広告宣伝費との違いとは(仕訳例付き)

- ・個人事業主の青色申告決算書とは(収支内訳書との違い)

- ・雑収入とは|仕訳例や消費税について紹介

- ・リバースチャージ方式とは|インボイスでどう変わる?

- ・流動比率|意味・計算方法・判断する際のポイント

- ・電子インボイス制度とスケジュールをわかりやすく

- ・改正電子帳簿保存法|対処法をわかりやすく解説

- ・仮想通貨(ビットコイン)にかかる税金と確定申告

- ・小規模宅地等の特例とは|要件・意味を分かりやすく

- ・免税事業者からの仕入れ|インボイス制度でどう変わるか

- ・資本金1億円以下の会社の8つのメリット

- ・税務調査とは|対象となるのはどんな会社?

- ・資本金とは?|意味・目的・税金から資本金額の決め方を徹底検証

- ・寡婦控除とは【2020年改正】|適用される要件と節税効果

- ・個人事業主のインボイス|免税事業者にとっての影響とは

- ・消費税の免税事業者|メリットは?届出は必要か

- ・株の税金|株取引でかかる税金と節税対策

- ・200%定率法とは|意味・計算方法・償却率

- ・会社を設立する時の資本金の決め方

- ・個人事業主が払う税金の種類と納税方法

- ・無形固定資産とは|のれん、ソフトウェアなどの減価償却

- ・配偶者(特別)控除が2020年改正|103万と201万の壁とは?

- ・退職所得の受給に関する申告書|提出しないと税額計算が変わる理由

消費税の免税事業者に関する経験談を見る

|

・インボイス制度開始にともなう会計処理(消費税の税込み・税抜き)について 「2022年1月開始の個人事業主(設備業)です。 ・昨年度は免税事業者のため、会計ソフトを税込み処理(消費税)していました。 ・今年はインボイス制度により10月から課税事業者になります(届け出済) ・簡易課税制度を選択しました…」 |

|

・課税事業者かどうかの判断 「現在免税事業者ですが、2023年の売上が10,003,125円(税込)でした。 この場合、2025年の売上から課税事業者として少なくとも2年間消費税を納める必要がありますでしょうか? それとも課税事業者ならなくてすむ場合はあるのでしょうか?…」 |

|

・課税仕入について 「免税事業者からの商品の仕入額は課税仕入になりますか? 請求書に消費税は記載されていません。…」 |