仮想通貨(ビットコイン)にかかる税金と確定申告

公開日:2019年12月25日

最終更新日:2024年01月16日

目次

この記事のポイント

- 仮想通貨は、売却・商品購入・交換・マイニングで取得した場合、所得税の対象となる。

- 仮想通貨による所得は「雑所得」で「総合課税」である。

- 仮想通貨は持っているだけなら確定申告の対象とならない。

ビットコインなどの仮想通貨で利益が出ている人は、確定申告が必要となる場合があります。

仮想通貨の場合は、株や投資信託、FXの確定申告の際と取り扱いが異なりますので、注意が必要です。

この記事では、仮想通貨にかかる税金や、確定申告が必要なケース、確定申告書の書き方などについてご紹介します。

仮想通貨の豆知識

仮想通貨で確定申告が必要なのは、「売却」「他の暗号資産との交換」「商品の購入」などによって、利益が発生した場合です。

サラリーマンの場合は、年収が2,000万円以下で他の雑所得との合計が20万円以下、専業主婦などの場合は、雑所得の合計が48万円以下、年金生活者の場合は、年金所得以外の雑所得が20万円以下なら、確定申告をする必要はありません。

仮想通貨の所得金額を計算するうえでは、仮想通貨を購入したときの単価を計算して利益を出す必要があります。そして、この計算方法には「移動平均法」と「総平均法」があります。移動平均法は、税務署に届出をする必要があり、届出をしていない場合には総平均法が適用されます。

どちらの計算方法が有利になるかについては、税理士に相談することをおすすめします。

仮想通貨にかかる税金

仮想通貨の取引で税金が発生するのは、「仮想通貨を手放して利益が出た」時です。

具体的には、個人が仮想通貨を売却・商品購入・仮想通貨同士での交換・マイニングで取得した場合に所得税の対象となります。

(1)仮想通貨を持っているだけなら申告の対象とならない

仮想通貨を売却したり、仮想通貨で物品やサービスを購入したりしておらず、ただ仮想通貨を持っているだけなら確定申告の対象とはなりません。

したがって、むやみに売却せずに保有するようにすれば、確定申告の対象とはなりません。

(2)取引で儲けが20万円を超えたら確定申告

仮想通貨は、利益が発生したタイミングで課税されます。

仮想通貨を売却するなどして年間20万円超の利益が出た場合には、給与所得者などで年末調整を済ませている人でも、確定申告が必要です。

なお、所得と収入は異なりますので注意が必要です。

所得とは、必要経費を差し引いた額なので、仮想通貨に関するセミナー参加費用、仮想通貨に関する資料代などは必要経費として差し引くことができます。これらの必要経費を差し引いた額が20万円を超えたら、確定申告が必要になります。

(3)仮想通貨の申告をしなかった時のペナルティ

仮想通貨による取引について「確定申告しなくても、バレないのでは」と思っている人もいるかもしれません。しかし、税務当局は取引所へ履歴の提出を求めることができますし、銀行の入出金状況も調べられますので、「バレない」ということはあり得ないと思っておいた方がよいでしょう。

実際に、関東地方などの個人に大規模な税務調査があり、数十人が計約14億円の申告漏れを指摘されていたとの記事もあります。

参照:日本経済新聞「仮想通貨で一斉税務調査 14億円申告漏れ、グレー節税も」

確定申告をするべきなのに忘れてしまうと延滞税と無申告加算税が課されます。また、確定申告を故意にしなかったとみなされた場合には、無申告加算税に代えて重加算税が課されることもあります。

重加算税を課されてしまった場合には、最大50%のペナルティがあり、本来納めるべき税額の1.5倍の税金を納めなければならなくなることもあります。

これらの罰則は仮想通貨に限ることではありませんが、適切な確定申告を行なうことは、このようなペナルティを課せられないようにするためにも重要なのです。

(4)仮想通貨で得た所得の計算方法①「総平均法」

仮想通貨で得た所得の計算方法は、総平均法と移動平均法の2つの方法があります。移動平均法は届出が必要であり、届出をしない場合には、個人は総平均法、法人は移動平均法により計算した金額となります。

総平均法とは、1年間の購入金額をすべて足して平均単価を算出し、すべての売却に対してその購入単価で損益を計算する方法です。

たとえば、1BTC=100万円のとき、2BTCを購入、次に1BTC=80万円のときに2BTCを購入し、その後1BTC=120万円のときに3BTCを売却したケースを総平均法で計算すると以下のようになります。

|

①1年間に購入したビットコインの合計: 4BTC ②1年間に購入した金額の合計: 100万円×2+80万円×2=360万円 ③購入時の単価: 360万円÷4=90万円 1BTC120万円のときに3BTCを売却しているため最終的な損益額は以下のようになります。 |

(5)仮想通貨で得た所得の計算方法②「移動平均法」

移動平均法とは、仮想通貨を購入するたびに取得価額と残高を平均して、所得を計算する方法です。個人が移動平均法を選択する時には、「所得税の暗号資産の評価方法の届出」が必要で、届出をしない場合には総平均法によって評価することとされています。

たとえば、1BTC=100万円のとき、2BTCを購入、次に1BTC=80万円のときに2BTCを購入し、その後1BTC=120万円のときに3BTCを売却したケースを移動平均法で計算すると以下のようになります。

|

①1BTC=100万円のとき2BTCを購入: 購入単価は100万円 ②1BTC=80万円のとき2BTCを購入 (200万円+160万円)/(2+2)=90万円 1BTC120万円のときに3BTCを売却しているため最終的な損益額は以下のようになります。 |

(6)仮想通貨にかかる税金を節税する方法

仮想通貨で利益が出た時には、適切な節税対策を行なうことで、税額を軽減させることができます。

ここでは、仮想通貨の税金に関する主な節税対策をご紹介します。

|

必要経費をもれなく計上する 仮想通貨取引では、実際にかかった必要経費を費用として計上することができます。 たとえば、仮想通貨に関する書籍代やセミナーへの参加費は、経費として収入から差し引くことができます。 この他、税理士等と契約していて報酬を支払っている場合には、その報酬は必要経費となります。 必要経費を計上することで、その分所得を少なくして節税になるので、これらの必要経費はしっかり計算をしておきましょう。 むやみに利益確定しない あえて損切りする ただし、同じ雑所得でも、FXによる損益は分離課税のため相殺できません。また、給与所得など他の種類の所得との相殺も不可です。繰越控除もできません。 法人化を検討する |

仮想通貨の確定申告

サラリーマンなど会社で源泉徴収されている人でも、仮想通貨の取引で所得が年間20万円を超える場合には確定申告が必要です。

確定申告書にはAとBがありますが、給与や年金をもらっている人は申告書Aを、個人事業主など事業を営んでいる人は申告書Bを使います。

(1)仮想通貨の取引明細を用意する

まず、手元に仮想通貨の取引明細書(入金・出金明細書、仮想通貨の取引履歴など)を用意します。令和3年分の確定申告は、以下の国税庁のページから行うことができます。

確定申告の際に提出する必要はありませんが、確定申告をしてから5年間は、仮想通貨の取得金額や売却金額が分かる書類についてきちんと整理して保管しておきましょう。

(2)仮想通貨は「雑所得」で「総合課税」

所得は、給与所得・事業所得・雑所得・配当所得・一時所得・利子所得・譲渡所得など10種類あり、税金のかかり方や使用する申告書が違います。

10種類の総合課税の対象となるものと分離課税の対象となるものがあり、総合課税とは、対象となるすべての所得を合計して、その合計金額が課税対象となります。

分離課税の場合には、所得の種類ごとに個別に課税されます。

事業として取引をしている場合を除き、仮想通貨で得た利益は「雑所得」となります。

FXによる利益も同じ雑所得ですが、FXが分離課税であるのに対して、仮想通貨は総合課税である点が異なります。

仮想通貨で得た利益は「雑所得」で「総合課税」となりますので、確定申告書では「雑所得」の欄に記入し、給与所得などと合算したうえで税額を計算することになります。

|

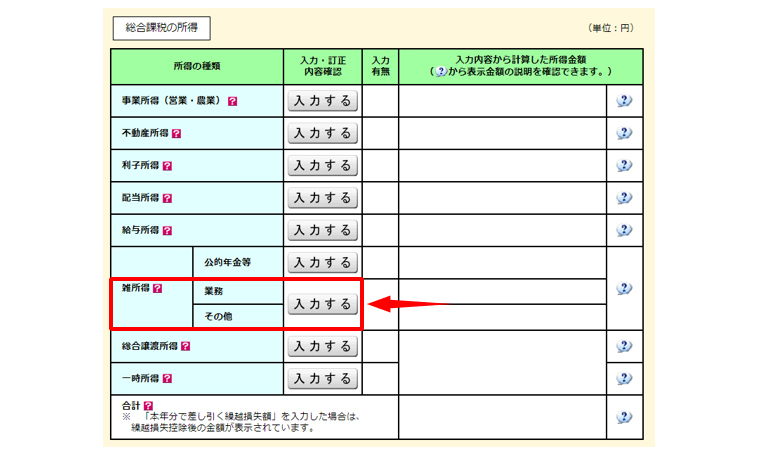

雑所得の選択 「収入金額・所得金額の入力」まで進み、「雑所得・その他」の「入力する」をクリックします。

|

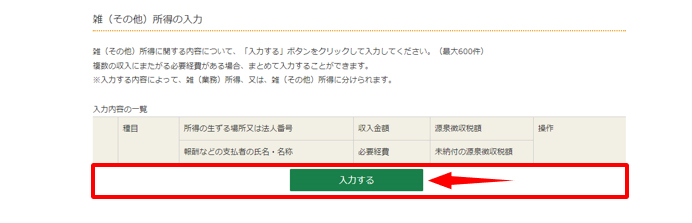

(3)所得の種目、支払者の名称などを入力

仮想通貨の取引明細書(入金・出金明細書、仮想通貨の取引履歴など)を見ながら、所得の種目、支払者の名称、収入金額、必要経費を入力します。

|

雑所得の選択 「雑(その他)所得の入力」のページで、所得の種目、支払者の名称、収入金額、必要経費を入力します。

|

仮想通貨の豆知識

仮想通貨は、原則として雑所得に区分され、給与所得など他の所得と合算して計算することになっています(総合課税)。

雑所得は「総収入金額-必要経費」で計算しますので、必要経費をもれなく計上することが節税のカギとなります。必要経費としては、仮想通貨の取得価額や取引にかかった手数料などを計上することができますが、何が必要経費とできるかについては、税理士に相談することをおすすめします。

まとめ

以上、仮想通貨にかかる税金と、確定申告書の書き方についてご紹介しました。

ただでさえ確定申告は難しいうえに、仮想通貨はどこで利益が出たとするのかという点を判断する必要もあります。

また、節税対策として法人化するタイミング、何が必要経費として認められるかなどについても判断が難しいことがあるでしょう。

不明点や疑問点は税理士に相談して、節税対策や確定申告を行なうことをおすすめします。

暗号資産に関する税務上の取扱いについては、国税庁において令和3年6月30日付「暗号資産に関する税務上の取扱いについて(FAQ)」が提示されていますので、参考にしてください。

参照:国税庁「暗号資産に関する税務上の取扱いについて(FAQ) 」

仮想通貨の税金について相談する

freee税理士検索では、数多くの事務所の中から、仮想通貨の節税方法や確定申告について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 確定申告について相談できる税理士を検索 /

この記事の監修者:アトラス総合事務所

監修者

アトラス総合事務所

会計・税務・労務・法務の専門家集団が、会社・個人事業をトータルでサポートいたします!

仮想通貨は、原則として1年間の利益が20万円を超えると納税義務が発生します。節税するためには、必要経費を正しく計上することが大切です。仮想通貨に関する書籍の購入や仮想通貨に関するセミナーの参加費、セミナーの交通費宿泊費、マイニング設備の購入や電気代などは、適切に計上することで納税額を軽減させることができます。PCやモニターの購入代金は、他の用途で使用している可能性もあるので、合理的に説明できる範囲で必要経費に計上することができます。

また、個人事業主の事業が安定してきて一定の利益が出ている場合には、法人化を検討することもおすすめします。

仮想通貨の投資家のなかには「突然利益が出てしまい、確定申告すべきか分からない」「この程度の利益なら、確定申告をしなくても問題ないだろう」と考える人がいますが、税務調査で指摘されれば、無申告加算税、過少申告税、延滞税といった附帯税が課されてしまうことがあります。

このようなペナルティ的な税金を払うことを防ぐためにも、不明点等は早めに税理士に相談し、正しい節税対策を行い、適切な確定申告を行うことが大切です。

税務から労務、法務に至るまで法人・個人事業経営を総合サポートするアトラス総合事務所では、個人の投資家の皆様の顧問契約、会計ソフト対応、確定申告、税務調査立会等に対応しております。

「確定申告すべきか分からない」「何が経費となるのか判断できない」「確定申告まで代行してほしい」といったご相談に対応しておりますので、お悩みやご質問等がございましたら、お気軽にお問合せください。

- ・社会保険料控除とは?年末調整で必要な作業と計算方法を解説

- ・寄附金控除(所得控除)と寄附金特別控除(税額控除)

- ・個人事業税はいつから納める?計算方法は?仕訳方法は?

- ・発注書・注文書とは|発行する理由・作成ルール(テンプレート付き)

- ・適格請求書とは|発行事業者、登録申請書とは

- ・適格請求書発行事業者|登録申請は?メリットは?

- ・流動資産とは|貸借対照表での見方・分析方法

- ・損益計算書の勘定科目一覧

- ・委託販売のしくみ・会計処理・仕訳例をわかりやすく

- ・繰延税金資産の基礎知識|回収可能性とは?必要な仕訳は?

- ・固定資産売却益(損)とは|求め方・勘定科目

- ・相続税非課税|限度額は?相続税非課税財産とは

- ・家(マイホーム)を売却した時の税金・特例・確定申告の方法

- ・確定申告書の書き方を解説!2023年から確定申告書Aは廃止!

- ・繰延資産|意味と種類、償却方法と仕訳例【まとめ】

- ・現金過不足の処理|勘定科目や仕訳例をわかりやすく

- ・社宅を経費にして節税する方法

- ・個人の税務調査(令和2年度調査)|対象になった時の対処法と対策

- ・見積書とは|発行する理由・作成ルール(テンプレート付き)

- ・固定資産とは|流動資産との違い・減価償却の方法

- ・損金算入とは|費用との違い・要件をわかりやすく

- ・決算期・事業年度|意味は?どのように決めるべき?

- ・税金が安くなる「税額控除」|所得控除との違いは?節税効果は?

- ・個人事業主の経費|よく使う勘定科目一覧と仕訳ルール

- ・事業所得とは|雑所得との違い・税額計算・確定申告の方法まとめ

- ・一人会社の設立|手続きは?社会保険はどうすべき?

- ・確定申告が必要な対象者とは?

- ・販売促進費とは|広告宣伝費との違いとは(仕訳例付き)

- ・個人事業主の青色申告決算書とは(収支内訳書との違い)

- ・雑収入とは|仕訳例や消費税について紹介

- ・リバースチャージ方式とは|インボイスでどう変わる?

- ・流動比率|意味・計算方法・判断する際のポイント

- ・電子インボイス制度とスケジュールをわかりやすく

- ・改正電子帳簿保存法|対処法をわかりやすく解説

- ・仮想通貨(ビットコイン)にかかる税金と確定申告

- ・小規模宅地等の特例とは|要件・意味を分かりやすく

- ・免税事業者からの仕入れ|インボイス制度でどう変わるか

- ・資本金1億円以下の会社の8つのメリット

- ・税務調査とは|対象となるのはどんな会社?

- ・資本金とは?|意味・目的・税金から資本金額の決め方を徹底検証

- ・寡婦控除とは【2020年改正】|適用される要件と節税効果

- ・個人事業主のインボイス|免税事業者にとっての影響とは

- ・消費税の免税事業者|メリットは?届出は必要か

- ・株の税金|株取引でかかる税金と節税対策

- ・200%定率法とは|意味・計算方法・償却率

- ・会社を設立する時の資本金の決め方

- ・個人事業主が払う税金の種類と納税方法

- ・無形固定資産とは|のれん、ソフトウェアなどの減価償却

- ・配偶者(特別)控除が2020年改正|103万と201万の壁とは?

- ・退職所得の受給に関する申告書|提出しないと税額計算が変わる理由

- ・役員の任期とは?任期満了時の退任・再任の手続きは?

- ・現物出資|金銭出資との違いは?会計処理のポイントは?

- ・独立開業!資金や準備、支援制度を解説

- ・会社設立・開業時に税務署に申請する届出一覧

- ・退職所得とは?退職金の税金は?確定申告は必要?

クラウド会計ソフト freee会計