税額控除で税金が安くなる理由は?所得控除との違いは?

公開日:2018年08月01日

最終更新日:2024年03月16日

目次

この記事のポイント

- 「税額控除」とは、最終的な税額から一定額を差し引くこと。

- 一般的には「所得控除」より「税額控除」の方が節税効果は高い。

- 「税額控除」は、原則として自分で確定申告をしなければ適用されない。

税額控除とは、その文字の通り「税額から直接差し引くことができるもの」をいいます。

一方、税額控除と混同しがちなものに「所得控除」があります。

所得控除とは、扶養控除や医療費控除などのことをいい、所得金額から一定額を差し引くことができる制度です。

税額控除と所得控除はどちらも「税金を安くする」という意味では同じですが、節税効果の面で見ると、一般的には、税額控除の方が所得控除よりも軍配が上がります。

ただし税額控除は、原則として確定申告されなければ適用されることはありません。

ここでは、税額控除の意味や適用されるケース、要件をご紹介します。自身が適用される税額控除があるか確認し、必要な手続きを行うようにしましょう。

税額控除の豆知識

税額控除とは、税額から直接一定金額を差し引くことができる制度です。所得控除と混同しやすいですが、節税効果でいえば税額控除の方がメリットが多い場合がほとんどです。最もポピュラーな税額控除と言えば、住宅ローン控除です。税額控除では最大で税額が0円になるまで減額できるので、複数の税額控除が適用されれば、税額が0円になる可能性もあります。

税額控除の適用を受けるためには、原則として確定申告が必要です。住宅ローン控除を受けたいサラリーマンも初年度は確定申告が必要となりますので、確定申告のやり方については税理士に相談して早めに必要な書類など準備しておきましょう。

税額控除とは

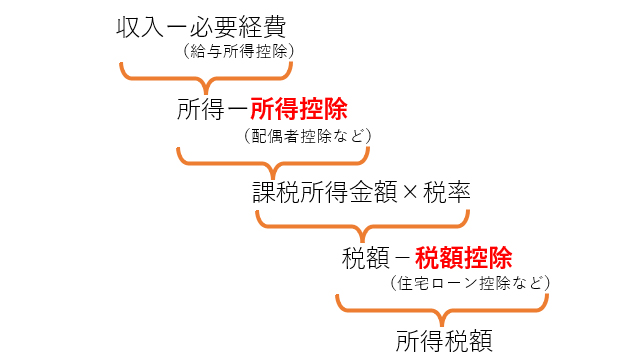

税額控除とは、所得控除を差し引いて税額を計算したあと、さらに税額そのものからマイナスできる制度です。所得の控除ではなく、税額そのものの控除であることから、節税効果があります。

税額控除は、二重課税の排除や特定の政策を推進することを目的として、設けられている制度です。

(1)税額控除はなぜ節税効果が高いか

税額控除は、税額から直接差し引くことができるので、節税効果は絶大です。

たとえば、所得が300万円の場合で所得控除が5万円だったとしたら、節税額は5,000円程度でしかありませんが、税額控除が5万円だった場合にはそのまま5万円の節税になります。

ただし、一定の所得控除は原則として申告しなければ控除は受けられませんし、税額控除も原則として申告しなければ適用されません。

税額控除は、住宅ローン控除や配当控除などさまざまな種類がありますが、これらを知らないばかりに払わずに済む税金を払っているケースもあります。

該当する税額控除があれば、もれなく適用を受けるようにしましょう。

(2)税額控除と所得控除の違い

税額控除と混同しがちなのが、「所得控除」です。

所得税は、所得に対して課税されるので、所得が少なければその分所得税が少なくすることができます。所得控除とは、この所得金額からある一定の額を控除できる制度です。

所得控除は、医療費控除や社会保険料控除、生命保険料控除など15種類あり、それぞれ差し引ける金額は異なります。

サラリーマンの場合には、会社が年末調整をしてくれるので所得控除を改めて申告する必要はありませんが(ただし、医療費控除、寄付金控除、雑損控除は確定申告が必要)、個人事業主などは自身で申告をしないと損します。

また、税額控除も原則として申告しなければ適用されません。

前述したとおり、所得控除は税金が課される所得から一定額を差し引くことができるのに対し、税額控除は税額から直接差し引ける控除なので、税額控除の方が節税効果は大きいケースがほとんどです。

|

上記で見るとおり、所得控除は収入金額から経費を引いた節税効果程度しか得られません。

これに対して税額控除は、税額から直接一定額を差し引くことができるわけです。

(3)税額控除の種類

税額控除というと、配当控除や住宅借入金等特別控除(住宅ローン控除)などがあります。税額控除のうち、主なものは以下のとおりです。

|

①配当控除 ②住宅借入金等特別控除 ③認定住宅の新築等をした場合の特別控除 ④特定増改築等住宅借入金等特別控除 ⑤既存住宅に係る特定の改修工事等をした場合の特別控除 ⑥既存住宅の耐震改修をした場合の特別控除 ⑦政治活動に関する寄付をした場合(政党等寄附金)の特別控除 ⑧認定NPO法人等に寄付をした場合の特別控除 ⑨外国税額控除 |

その他、青色申告者のみに適用される「試験研究を行った場合の特別控除」「中小事業者が機械等を取得した場合の特別控除」「給与等の支給額が増加した場合の特別控除」などがあります。

税額控除の計算方法と手続き

税額控除は多くの種類があり、税額控除ごとに受けられる条件は異なります。

せっかく受けることができる条件を満たしているのに、必要な手続きをしないで、結果的に税金を多く納めることになったとしても、税務署が親切に教えてくれるわけでありません。税額控除のなかには、期間限定のおトクな制度が登場することも多々ありますので、普段から税理士に相談するようにしましょう。

(1)税額控除の計算①「配当控除」

配当控除とは、法人で課税された利益が配当金として株主に分配されたものについて、さらに課税されることを調整するために設けられた税額控除です。

配当控除の計算は、以下のように行います。

課税総所得金額等が1,000万円以下の場合

課税所得金額等が1,000万円を超える場合

|

なお、外国法人からの配当金や確定申告をしないことを選択した配当、申告分離課税を選択した上場株式等の配当金などは、配当控除の対象とはなりません。

(2)税額控除の計算②「寄附金特別控除」

認定NPO法人、公益社団法人、政治活動への寄附を行った人は、寄附金特別控除(税額控除)か、寄附金控除(所得控除)のどちらか有利な方を選ぶことができます。

| 寄附金控除(所得控除)だけを受けられる寄附金 |

|---|

|

①国への寄附金 ②地方自治体への寄附金(ふるさと納税など) ③指定寄付金(赤十字社など) ④特定公益増進法人への寄付 ⑤エンジェル税制による投資(上限800万円) |

| 税額控除を選べる寄附金 |

|

①公益社団法人等への寄付 (赤い羽根共同基金、ユニセフなど) ②認定NPO法人等への寄付 ③政治活動に対する寄附 |

一般的には、課税所得が900万円以下であれば、税額を直接減らすことができる税額控除の方が有利となります。しかし、税額控除を受ける方が有利となるか否かは、所得金額や寄付金額によって異なります。

また、寄附すればいつでも何でも控除することができるというわけではありませんので、対象となる団体については、国税庁のホームページで確認するようにしましょう。

(3)税額控除の計算③「住宅ローン控除」

マイホームを新築・購入して住宅ローンを組んでいる時には、住宅借入金特別控除を受けることができます。サラリーマンも、はじめて控除を受ける年だけ、確定申告が必要です。2年目以降は、会社の年末調整で控除されますので、確定申告は不要となります。

住宅借入金特別控除は、以下の3つのケースがあり、それぞれ要件が異なります。

|

・新築住宅の取得 ・中古住宅の取得 ・住宅の増改築等の取得 |

|

新築住宅の取得

①住宅を取得してから6カ月以内に居住し、年末まで引き続き住んでいること |

|

中古住宅の取得

①前記「新築住宅」の要件に該当すること |

|

住宅の増改築等の取得 ①本人が所有している家屋で、増改築等をしてから6カ月以内に居住し、年末までに引き続き住んでいること ②増改築等をした後の家屋の面積が50㎡以上で、新築住宅の取得等の場合の一定の要件に該当すること ③以下のいずれかの工事に該当することが、増改築等工事証明書などで証明されたものであること ア)増築、改築、大規模な模様替えの工事 イ)家屋のうち、居室、階段、壁の過半について行う修繕や模様替えの工事 ウ)家屋のうち、居室、調理室、浴室、便所、洗面所、納戸、玄関、廊下の一室の床や壁の全部について行う修繕や模様替えの工事 エ)地震に対する安全上必要な構造方法に関する技術基準または、これに準ずる修繕や模様替えの工事 オ)バリアフリーの改修工事 カ)省エネ改修工事 ④増改築等の工事費用が100万円(補助金等の交付を受ける場合には、その補助金等の額を控除した金額)を超えるものであること |

※新型コロナの影響に関する特例が設けられていることもありますので、詳細は税理士に確認をして、手続きを行いましょう。

(4)税額控除の計算④「認定住宅の新築等」

令和7年12月31日までに、認定長期優良住宅の新築等をして入居し、一定の要件に該当する場合に、その認定長期優良住宅の構築等に係る標準的な性能強化費用相当額(限度額:650万円)の10%に相当する額を控除することができ、控除しきれない金額がある場合には、翌年の所得税額から控除されます。

(5)税額控除の計算⑤「外国税額控除」

外国税額控除とは、納付した外国所得税などがある人が受けられる税額控除です。

居住者(国内に住所を有する人、または国内に1年以上住んでいる人)は、全世界の所得金額に対して日本の所得税が課税されます。しかし同時に、国外の所得金額について外国所得税も課税されることになります。このような二重課税を防ぐために設けられたのがこの外国税額控除です。

外国税額控除の対象となる外国所得税の範囲は、以下のような国外所得金額に課税される所得税です。

|

・外国株式の配当金、利子 ・海外での不動産投資による不動産所得 ・海外で所有する不動産などの売却益 |

※なお、外国税額控除には、実際に納付していない外国所得税が含まれます。具体的には、発展途上国との租税条約により本来納付すべき外国所得税の負担が特別に軽くなるまたは免除される場合です。

このようなケースでは、たとえ納付していなくても外国所得税を納付したものとみなされます。この納付したものとみなされた外国所得税のことを「みなし外国税額控除」といいます。

外国税額控除の計算方法は次のとおりです。

| ・税額控除の金額=全世界の所得金額に対する所得税×(国外所得金額÷全世界の所得金額) |

|---|

要するに全世界の所得金額に対する所得税を全世界の所得金額のうち国外所得金額の占める割合で按分した金額が外国税額控除の金額となります。

まとめ

以上、税額控除の種類や計算方法などについてご紹介してきました。

これまでご紹介してきたように、個々の税額控除によって条件が異なりますし、期間限定の制度もありますので、詳細は税理士に該当する制度があるか確認するようにしましょう。

なお、「クラウド会計ソフト freee会計」なら、質問に答えるだけで各種控除の適用が受けられる場合があります。株やFX取引、医療費控除、国民年金や国民年金基金、生命保険や地震保険の控除、セルフメディケーション制度での購入医薬品の控除などにも対応しています。上手に活用して、有利な税額控除の適用をしっかり受けるようにしましょう。

クラウド会計ソフトfreee会計「freeeで入力が可能な所得・控除など」

\ 税額控除について相談できる税理士を検索 /

この記事の監修者:アトラス総合事務所

監修者

アトラス総合事務所

会計・税務・労務・法務の専門家集団が、会社・個人事業をトータルでサポートいたします!

所得の合計額から控除できる「所得控除」は、15種類あります。また、税額そのものから控除できるのは「税額控除」といい、主なものとして配当控除、住宅ローン控除、政党等寄附金特別控除、外国税額控除などがあります。税額控除は、所得税額計算後に直接税金から差し引くことができるため、大きな節税効果が期待できます。

所得税は、私たち個人にとって大変身近な税金ですが、これらの知識を知らなかったばかりに損をしてしまったと、よく耳にする税金でもあります。自身が適用を受けることができる所得控除や税額控除は、もれなく適用を受けるよう、要件等を確認することをおすすめします。

アトラス総合事務所は、確定申告をはじめ、節税対策や効率的な経理システムの構築、税務調査の立ち会い、事業計画の策定、融資のご相談など、常にお客様の立場に立ったサービスと明瞭な料金設定で総合サポートを行っております。

「技術以前に人間として、プロフェッショナルとして常にお客様のために最善を尽くすということ」をモットーとし、まじめに一生懸命商売をされている方を、しっかりとサポートいたします。

- ・社会保険料控除とは?年末調整で必要な作業と計算方法を解説

- ・寄附金控除(所得控除)と寄附金特別控除(税額控除)

- ・個人事業税はいつから納める?計算方法は?仕訳方法は?

- ・発注書・注文書とは|発行する理由・作成ルール(テンプレート付き)

- ・適格請求書とは|発行事業者、登録申請書とは

- ・適格請求書発行事業者|登録申請は?メリットは?

- ・流動資産とは|貸借対照表での見方・分析方法

- ・損益計算書の勘定科目一覧

- ・委託販売のしくみ・会計処理・仕訳例をわかりやすく

- ・繰延税金資産の基礎知識|回収可能性とは?必要な仕訳は?

- ・固定資産売却益(損)とは|求め方・勘定科目

- ・相続税非課税|限度額は?相続税非課税財産とは

- ・家(マイホーム)を売却した時の税金・特例・確定申告の方法

- ・確定申告書の書き方を解説!2023年から確定申告書Aは廃止!

- ・繰延資産|意味と種類、償却方法と仕訳例【まとめ】

- ・現金過不足の処理|勘定科目や仕訳例をわかりやすく

- ・社宅を経費にして節税する方法

- ・個人の税務調査(令和2年度調査)|対象になった時の対処法と対策

- ・見積書とは|発行する理由・作成ルール(テンプレート付き)

- ・固定資産とは|流動資産との違い・減価償却の方法

- ・損金算入とは|費用との違い・要件をわかりやすく

- ・決算期・事業年度|意味は?どのように決めるべき?

- ・税金が安くなる「税額控除」|所得控除との違いは?節税効果は?

- ・個人事業主の経費|よく使う勘定科目一覧と仕訳ルール

- ・事業所得とは|雑所得との違い・税額計算・確定申告の方法まとめ

- ・一人会社の設立|手続きは?社会保険はどうすべき?

- ・確定申告が必要な対象者とは?

- ・販売促進費とは|広告宣伝費との違いとは(仕訳例付き)

- ・個人事業主の青色申告決算書とは(収支内訳書との違い)

- ・雑収入とは|仕訳例や消費税について紹介

- ・リバースチャージ方式とは|インボイスでどう変わる?

- ・流動比率|意味・計算方法・判断する際のポイント

- ・電子インボイス制度とスケジュールをわかりやすく

- ・改正電子帳簿保存法|対処法をわかりやすく解説

- ・仮想通貨(ビットコイン)にかかる税金と確定申告

- ・小規模宅地等の特例とは|要件・意味を分かりやすく

- ・免税事業者からの仕入れ|インボイス制度でどう変わるか

- ・資本金1億円以下の会社の8つのメリット

- ・税務調査とは|対象となるのはどんな会社?

- ・資本金とは?|意味・目的・税金から資本金額の決め方を徹底検証

- ・寡婦控除とは【2020年改正】|適用される要件と節税効果

- ・個人事業主のインボイス|免税事業者にとっての影響とは

- ・消費税の免税事業者|メリットは?届出は必要か

- ・株の税金|株取引でかかる税金と節税対策

- ・200%定率法とは|意味・計算方法・償却率

- ・会社を設立する時の資本金の決め方

- ・個人事業主が払う税金の種類と納税方法

- ・無形固定資産とは|のれん、ソフトウェアなどの減価償却

- ・配偶者(特別)控除が2020年改正|103万と201万の壁とは?

- ・退職所得の受給に関する申告書|提出しないと税額計算が変わる理由

税額控除に関する税理士相談Q&A・経験談を見る

|

・外国税額控除について教えていただきたいです。 「今月シンガポールにて新規事業を行う事になりて現地法人を設立を考えております。 その際、役員報酬を日本国内で受け取ろうと思っていますが外国税額控除で二重課税は回避できるのでしょうか?(シンガポールでは就労ビザを取得予定)…」 |

|

・外国税額控除について 「居住は日本国内です。個人事業主として海外の事業所得を得る場合と日本国内に法人を設立して、法人が海外の事業所得を得る場合では、外国税額控除の扱いに違いは発生しますか。…」 |

|

・住宅ローン控除を併用した時のふるさと納税自己負担額について 「住宅ローン控除と併用すると、確定申告した場合に どう計算してもふるさと納税の自己負担額が2000円を超えてしまう計算になります。 復興特別所得税が住宅ローン控除後の所得税にかかるのが原因だと思うのですが。 何か勘違いがあるのか、こういうものなのか、ご教示いただけないでしょうか?…」 |