200%定率法とは|意味・計算方法・償却率

公開日:2021年10月22日

最終更新日:2024年03月14日

目次

この記事のポイント

- 定率法は「200%定率法」とも言われている。

- 定率法の償却率が250%定率法から200%定率法の償却率に引き下げられたことから「200%定率法」と言われるようになった。

- 200%定率法による減価償却費は「期首未償却残高 × 定額法の償却率 × 200%」で計算する。

200%定率法とは、平成23年12月税制改正により、平成24年4月1日以降に取得された減価償却資産の計算方法です。

減価償却資産の償却方法には大きく定率法と定額法がありますが、平成24年4月1日以降に取得する減価償却資産の定率法の償却率は、「定額法の償却率×2.0」となっています。

このため、「200%定率法」と呼ばれています。

この記事では、200%定率法の計算方法や250%定率法との違いなどについてご紹介します。

200%定率法の豆知識

200%定率法は、平成24年4月1日以降に取得された減価償却資産の計算方法です。

200%定率法と定額法を比較すると定額法の償却率の2倍にもなるので、定率法を採用すると、取得初年度の減価償却費は定額法の2倍にもなるので、初年度の節税につながります。

200%定率法は、平成19年4月1日以降に取得した減価償却資産については「250%定率法」となります。200%定率法も250%定率法も、調整前償却額、償却補償額、保証率、改定償却率を使って計算しますが、「資産をいつ事業に使い始めたのか」によって、償却方法が変わりますので注意が必要です。

どの計算方法を採用するべきかについては、個々の事業の状況によって異なりますので、税理士に相談してアドバイスを受けることをおすすめします。

200%定率法とは

定率法は200%定率法と言われています。

なぜ200%定率法と言われるようになったかというと、平成23年12月(2011年)の税制改正によって、平成24年(2012年)4月1日以降取得する減価償却資産の償却限度額を計算する際に使用する定率法の償却率が、従来の250%定率法から200%定率法の償却率に引き下げられたからです。

この税制改正の狙いは、企業の新規設備購入を促進することにあります。

以前の日本の減価償却制度は、資産区分が煩雑なうえに取得価額の95%までしか償却できないなどの欠点がありましたが、そもそもアメリカ、ドイツ、イギリスなどでは、もともと残存価値や償却可能額という概念がありませんでした。

日本もこの改正によって主要国並みの減価償却が可能になったということになり、設備投資に資金を投入しやすくなったということができます。

(1)200%定率法による減価償却とは

200%定率法による減価償却費は、以下の計算式で計算します。

| 減価償却費 = 期首未償却残高 × 定額法の償却率 × 200% |

|---|

つまり定率法の償却率は、定額法の償却率×200%ということになり、償却を始めた最初の年度では定額法の2倍もの減価償却費を計上することができることになります。

その後の年度では、計上する減価償却費がだんだん少なくなっていき、途中から定額法のような計算に切り替わります。

|

※定額法とは 減価償却費が毎期同額となるように、取得価額に「定額法償却率」(=1÷耐用年数)を乗じて計算した金額を、各事業年度の「償却限度額」とする方法です。なお、償却限度額とは、減価償却費として損金算入できる最高限度額のことをいいます。 |

(2)200%定率法の計算例

定額法と比較するために、200%定率法の計算例を見てみましょう。

定率法を適用する場合には、耐用年数を満了するまでの残存年数で均等償却すると仮定した償却額の方が定率法による償却額よりも大きくなる事業年度から、残存年数による均等償却額を「償却限度額」とします。

たとえば、機械(取得価額:600万円、耐用年数:5年)の減価償却費を定率法と定額法で比較すると、以下のようになります。

※定率法の償却率 0.400、保証率 0.108、改定償却率 0.500

200%定率法と定額法による減価償却費の比較

※定率法償却率は0.4(1÷5年)×2です。 |

||||||||||||||||||||||||

上記の例を見ると、定額法より定率法の方が、早い機会に多くの減価償却費を計上することができることが分かります。

(3)200%定率法と250%定率法

減価償却については、平成19年(2007年)にも大きな税制改正がありました

(つまり、定率法は短期間に2度の税制改正が行われたことになります)。

平成19年の税制改正は、残存価値の廃止や250%定率法という償却方法が導入されたものでした。この改正でほぼ全額を費用化できるようになり、「より多くの減価償却費を計上できるようにして、設備投資に資金を投入しやすくしよう」としたのです。

その後、平成23年12月の税制改正では、平成19年の改正の250%定率法について、「減価償却費を多く計上し過ぎではないか」という意見が取り入れられたことで、200%定率法という新しい償却方法が導入されたものです。

したがって250%定率法を使って計算するのは、平成19年4月1日から平成24年3月31日までに取得した固定資産のうち、定率法を選択した資産だけです。

これらの改正によって、固定資産をいつ事業に使い始めたのかによって、どの償却方法を使うのかが変わることになります。

以下の区分を抑えておきましょう。

|

平成19年3月31日以前に取得した固定資産 →旧定額法、旧定率法 |

|

平成19年4月1日以降に取得した固定資産 →定額法、250%定率法 ・残存価額(取得価額×10%)が廃止され、全額償却できることになりました。 ・償却可能限度額(取得価額×95%)が廃止されました。 |

|

平成24年4月1日以降に取得した固定資産 →定額法、200%定率法 |

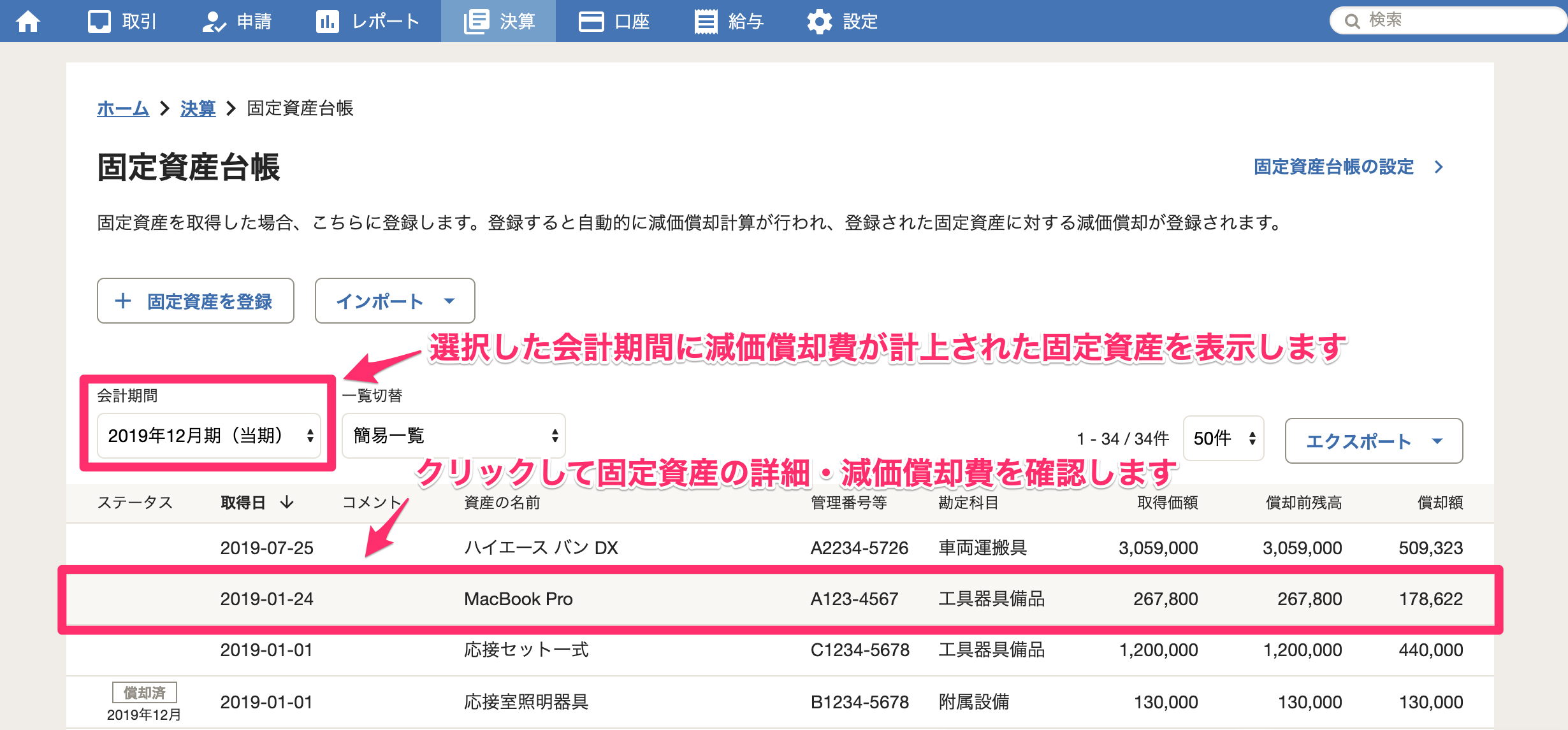

なお、「クラウド会計ソフト freee会計」では、固定資産台帳へ登録された資産は、自動で減価償却費の計算・計上が行われます。

通常は「定率法」として処理され、250%か200%かは取得日から自動判定します。また、平成19年(2007年)3月31日以前に取得したものは「旧定率法」にて処理されます。

「freee会計」の固定資産台帳は、法人税申告書の別表16(1)や別表16(2)を作成する際の元情報にもなります。

「freee会計」の固定資産の簡易一覧・詳細一覧画面から、登録した固定資産の詳細や自動計算された減価償却費を閲覧することができます。 |

(4)資本的支出の償却方法

資本的支出を行った場合の新しい減価償却制度の適用は、原則として「本体設備等」と「資本的支出」とは別管理して、それぞれ減価償却をします。

特例として、「本体設備等」と「資本的支出」を合算して減価償却することもできますが、平成24年3月31日以前に取得した資産、および平成24年4月1日以降にした資本的支出によって取得した資産との合算はできないことになります。

参照:国税庁「資本的支出を行った場合の減価償却[令和4年4月1日現在法令等]」

また、この特例で定率法を採用しているケースにおいては、合算して償却を開始する時期を「資本的支出を行った事業年度の翌事業年度から」とすることも可能です。

|

※資本的支出とは 固定資産を改良したり機能を追加したりしたことで、資産の価値が高まったり固定資産の使用可能年数が伸びたりした場合には、その出費は「修繕費」ではなく「資本的支出」となり、修繕費としては処理することができなくなり、全額をその年の経費とできなくなります。 資本的支出は固定資産として取り扱われ、原則として減価償却して少しずつ経費としていくことになります。 |

(5)特別償却(特別な減価償却費の計上)とは

税法は、経済の変化や政策等から、通常の減価償却費のほかに特別な減価償却費を計上することを認めています。なかでも中小企業がぜひ活用したいものとして、「中小企業投資促進税制」があります。

これは、青色申告を行っている中小企業者(資本金1億円以下)の会社が、平成10年6月1日から令和5年3月31日までの間に、新品の1台または1基160万円以上の機械を購入した場合などに、その取得価額の100分の30を特別償却できるという制度です。

たとえば、1,000万円の機械を購入した場合には、300万円(1,000万円×30%)の特別な減価償却費を計上することができるわけです。

さらに特定中小企業者(資本金3,000万円以下)に該当する場合には、この30%特別償却か7%税額控除のいずれかの選択をすることができます。

該当する企業の場合には、ぜひ活用したい制度ですが、この特別償却の適用を受けるためには、確定申告書等に償却限度額の計算に関する明細書を添付して申告するなどの手続きが必要です。手続きの詳細については、税理士に確認してください。

参照:国税庁「中小企業投資促進税制(中小企業者等が機械等を取得した場合の特別償却又は税額控除)[令和3年9月1日現在法令等]」

まとめ

以上、200%定率法の意味や計算方法についてご紹介しました。

200%定率法とは、毎期期首の未償却残高に一定率(償却率)を乗じて減価償却費を計算する方法です。定額法の償却率(=1÷耐用年数)の2倍が定率法の償却率となることから、200%定率法と呼ばれます。

減価償却費の償却方法は、定額法、定率法などがありますが、減価償却費(損金)を早く計上して投下資本の早期回収を図るためには、定率法を採用する方が有利です。

ただし、どちらの償却方法を採用するかは、個々の状況によって異なりますので、税理士のアドバイスを受けることをおすすめします。

200%定率法について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から、200%定率法について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 減価償却について相談できる税理士を検索 /

この記事の監修者:アトラス総合事務所

監修者

アトラス総合事務所

会計・税務・労務・法務の専門家集団が、会社・個人事業をトータルでサポートいたします!

減価償却とは、固定資産の取得の際にすでに現金の支出が済んでいるにも関わらず、それを一気に費用に計上せずに、その後の一定期間に費用配分する手続きです。

定額法とは、毎期均等額の減価償却費を計上する方法で、定率法とは毎期期首の未償却残高に一定率(償却率)を乗じて、減価償却費を計算する方法です。

ただし、定率法を採用して償却率を乗じ続けても未償却残高は永遠にゼロにはなることはありません。そこで、定率法における償却費が、未償却残高を残存耐用年数で均等償却した場合の償却費を下回る場合には、残存期間の償却費は均等償却額とすることになっています。要するに、未償却残高をゼロにするために、ある時点から定額法に切り替えるということです。

最終的な減価償却費は、定額法も定率法も同じですが、直近の節税を考えた場合には定率法の方が有利になるので、定率法を選択するケースが多いといえます。

ちなみに、節税という視点で考えると、中古でよいものは中古で購入して短い期間で償却するのがおすすめです。中古の耐用年数は新品より短くなっていますので、年間の経費を増やすことができるからです。

また、一定の中小企業者の場合には、取得価額30万円未満の資産を購入したときに、全額を経費とすることができますので、この制度も上手に利用していきたいものです。

アトラス総合事務所では、固定資産の減価償却や節税対策について、ていねいにご説明しアドバイスを行います。会計ソフトの活用方法や経理システムの構築などのご相談についても、お気軽にお問い合わせください。

- ・社会保険料控除とは?年末調整で必要な作業と計算方法を解説

- ・寄附金控除(所得控除)と寄附金特別控除(税額控除)

- ・個人事業税はいつから納める?計算方法は?仕訳方法は?

- ・発注書・注文書とは|発行する理由・作成ルール(テンプレート付き)

- ・適格請求書とは|発行事業者、登録申請書とは

- ・適格請求書発行事業者|登録申請は?メリットは?

- ・流動資産とは|貸借対照表での見方・分析方法

- ・損益計算書の勘定科目一覧

- ・委託販売のしくみ・会計処理・仕訳例をわかりやすく

- ・繰延税金資産の基礎知識|回収可能性とは?必要な仕訳は?

- ・固定資産売却益(損)とは|求め方・勘定科目

- ・相続税非課税|限度額は?相続税非課税財産とは

- ・家(マイホーム)を売却した時の税金・特例・確定申告の方法

- ・確定申告書の書き方を解説!2023年から確定申告書Aは廃止!

- ・繰延資産|意味と種類、償却方法と仕訳例【まとめ】

- ・現金過不足の処理|勘定科目や仕訳例をわかりやすく

- ・社宅を経費にして節税する方法

- ・個人の税務調査(令和2年度調査)|対象になった時の対処法と対策

- ・見積書とは|発行する理由・作成ルール(テンプレート付き)

- ・固定資産とは|流動資産との違い・減価償却の方法

- ・損金算入とは|費用との違い・要件をわかりやすく

- ・決算期・事業年度|意味は?どのように決めるべき?

- ・税金が安くなる「税額控除」|所得控除との違いは?節税効果は?

- ・個人事業主の経費|よく使う勘定科目一覧と仕訳ルール

- ・事業所得とは|雑所得との違い・税額計算・確定申告の方法まとめ

- ・一人会社の設立|手続きは?社会保険はどうすべき?

- ・確定申告が必要な対象者とは?

- ・販売促進費とは|広告宣伝費との違いとは(仕訳例付き)

- ・個人事業主の青色申告決算書とは(収支内訳書との違い)

- ・雑収入とは|仕訳例や消費税について紹介

- ・リバースチャージ方式とは|インボイスでどう変わる?

- ・流動比率|意味・計算方法・判断する際のポイント

- ・電子インボイス制度とスケジュールをわかりやすく

- ・改正電子帳簿保存法|対処法をわかりやすく解説

- ・仮想通貨(ビットコイン)にかかる税金と確定申告

- ・小規模宅地等の特例とは|要件・意味を分かりやすく

- ・免税事業者からの仕入れ|インボイス制度でどう変わるか

- ・資本金1億円以下の会社の8つのメリット

- ・税務調査とは|対象となるのはどんな会社?

- ・資本金とは?|意味・目的・税金から資本金額の決め方を徹底検証

- ・寡婦控除とは【2020年改正】|適用される要件と節税効果

- ・個人事業主のインボイス|免税事業者にとっての影響とは

- ・消費税の免税事業者|メリットは?届出は必要か

- ・株の税金|株取引でかかる税金と節税対策

- ・200%定率法とは|意味・計算方法・償却率

- ・会社を設立する時の資本金の決め方

- ・個人事業主が払う税金の種類と納税方法

- ・無形固定資産とは|のれん、ソフトウェアなどの減価償却

- ・配偶者(特別)控除が2020年改正|103万と201万の壁とは?

- ・退職所得の受給に関する申告書|提出しないと税額計算が変わる理由

減価償却の経験談と税理士の回答を見る

|

・償却資産 税務会計上の償却方法について 「償却資産申請書の「税務会計上の償却方法」欄の記載について教えていただきたいのですが、当社では資産を定率法・定額法の両方の方法で償却しています。 「税務会計上の償却方法」欄の定率法、定額法どちらに〇をつけて提出すればよいのでしょうか。…」 |

|

・減価償却の定率法、定額法の分類の仕方 「減価償却の計算方法として定額法、定率法等があるかと思いますがどこを基準にして計算方法が分かれるのでしょうか?基礎的なことを質問して申し訳ありません。できる限り分かりやすく説明してもらえると幸いです。…」 |

|

・現物出資で取得した自動車の減価償却方法 「昨年7月に法人を設立し、10月に300万円の現物増資の手続きを経て、自動車を取得しました。初めて決算が6月になるのですが、以下2点ご教示ください。 1、増資で取得した自動車を減価償却できるのでしょうか? |