損金算入とは?費用との違いは?損金となる要件は?

公開日:2021年10月12日

最終更新日:2024年02月15日

目次

この記事のポイント

- 損金算入とは、その文字のとおり「損金に算入すること」をいう。

- 損金とは、税法上の費用をいう。

- 「費用=損金」とはならないケースは、数多い。

損金とは、法人税法上の原価、費用、損失のことをいいます。

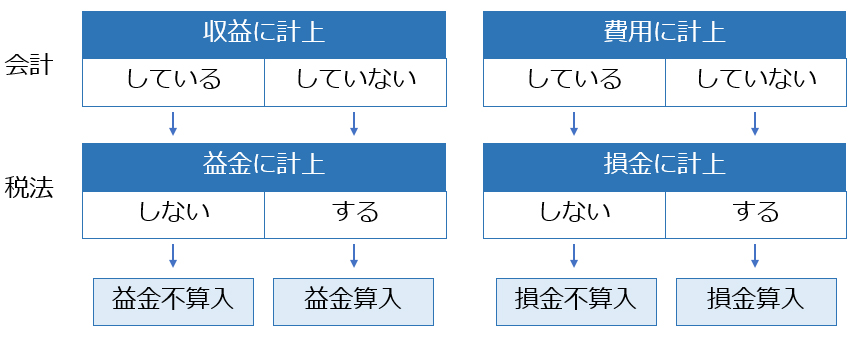

企業会計上の収益および費用の額と、法人税法上の益金および損金の額は、それぞれの目的が違うことから、必ずしも一致するものではありません。

この記事では、「損金」の意味や「損金算入」の内容、該当するものなどについてご紹介します。

損金算入の豆知識

損金算入(損金に算入する)とは、本来会社が費用として計上すべきでないものを、税法上費用として計上することをいいます。

つまり、益金と収益は必ずしもイコールではなく、損金と費用もまたイコールではないということです。

会計上と税法上では、経費の扱いが異なり、会計上は、事業のための支出は原則として経費になりますが、税法上は会計上の原価、費用、損失に一定の調整を行ったものを損金としているからです。

逆に損金不算入(損金に算入しない)とは、会社が費用に計上しても税法上損金に算入しないことをいいます。たとえば、会社が支払った役員給与を費用に計上した場合には、税法上は一定の役員給与以外は損金にはなりません。

法人税法および租税特別措置法では、一定の支出および損失について損金経理を条件として損金の額に算入することが認められています。損金経理をしないと損金として認められないものとしては、減価償却費、評価損、貸倒損失、引当金の繰入れなどがあります。

損金算入とは

損金算入とは、税法上の費用のことをいい、その文字のとおり「損金に算入すること」をいいます。

この「損金」をそのまま、「費用」という意味で使っている人も多いのですが、実は会計上の「費用」は、そのまま「損金」となるわけではありません。

つまり、「費用=損金」とはならないケースがあるということです。

たとえば、会社が支払った役員給与を費用に計上した場合には、税法では一定の役員給与以外は損金にはなりません。

法人税法は、このように「損金として認められないもの」が数多く規定されています。

(1)損金と費用との違い

益金、損金、所得とは、すべて税務上の用語です。税務上のプラスは「益金」、マイナスが「損金」です。そしてその差額が「所得」ということになります。そして、納税額は、所得に税率を掛けて計算します。

| 所得 = 益金 - 損金 |

|---|

益金、損金、所得は、会計上の収益、費用、利益に対応する用語ですが、それらは必ずしも一致するものではなく、費用であっても損金として認められないものが多々あります。

|

益金と収益はそれほどの違いはありませんが、大きな違いは費用であっても損金と認められないものが数多くあるという点です。費用のなかには、損金と認められないものがありますから、会計上の利益より税法上の所得の方が多くなるケースがあります。

費用が損金と認められなければ、それだけ所得は多くなりますが、納税額はその所得に税率を掛けて計算するので、税額も多くなるということになります。

|

(2)損金算入とは?損金不算入とは?

これまでご紹介したように、法人税は利益ではなく所得に税率を掛けて計算します。

そこでまず、所得を計算しなければならないことになりますが、この所得は、会社の利益に以下の4つの違いを加算減算して計算します。

|

①費用ではあるが損金でないもの→(損金不算入)→加算 ②収益ではないが益金であるもの→(益金算入)→加算 ③費用ではないが損金であるもの(損金算入)→減算 ④収益であるが益金ではないもの(益金不算入)→減算 |

なお、会社の利益に益金、損金を加算減算する作業は、法人税申告書のなかにある「別表四(所得の金額の計算に関する明細書)」で行います。この調整作業を「申告調整」といいます。

(3)損金経理しないと「損金」と認められないもの

損金経理とは、確定した決算において費用または損失として経理することをいいます。

たとえば、減価償却のような内部取引については、損金経理をすることが条件となっていて、決算時に減価償却費として計上しなければ、減価償却費の損金算入は認められません。

なぜなら、減価償却するかしないか、減価償却するとすればいくら計上するかといった会社の内部で処理できるものは、会社の利益と突き合わせて自由に選ぶことができてしまうからです。

そこで、税法では会社の内部で計算できるものについては、会社の決算に入れないと損金にしないということになっているのです。このように、会社の決算で処理することを「決算調整」といいます。

損金経理をしないと損金として認められないものとしては、以下のようなものがあります。

|

減価償却費 評価損 貸倒損失 引当金の繰入など |

(4)損金不算入となるもの

税法で損金とは、①売上原価、②販売費及び一般管理費など、③資本等取引以外の損失をいいます。

これまでもご紹介してきたように、会社が費用として計上したものは、すべて損金になるわけではありません。

税法は、課税の公平の観点から「別段の定め」を置いていて、費用として計上しているが、「その全部を損金としない」または「その一部を損金としない」という制限を設けています。これが損金不算入です。

損金不算入となるものとしては、主に以下のようなものがあります。

費用と損金の違い

②原則損金不算入・例外的に損金算入 ③一定の限度を超えた部分が損金不算入 |

(5)損金となる「債務確定」とは

税法では、会計処理とほぼ同じ考え方で費用を計上します。

売上原価は売上高に対応する部分だけが、損金となります。したがって、在庫は損金にはなりません。

また、販売費及び一般管理費については、基本的に債務確定主義を満たすものが損金の額に算入されます。そして、通常「損金の額」に含めることができる「債務確定」となるためには、以下の3つの要件が必要です。

|

①事業年度末日までに、当該費用に係る債務が成立している「債務成立の要件」

②事業年度末日までに、当該債務に基づいて具体的給付の原因となる事実が発生している「給付原因事実の発生の要件」 ③事業年度末日までに、その金額を合理的に算定することができる「金額の合理的算定の要件」 |

法人税法上、損金経理を求める定めがない支出については、上記の「債務確定主義」の要件を満たしていれば、原則として「損金の額」に算入されます。つまり、申告調整によって損金算入が認められます。

損金算入・損金不算入

これまでご紹介したように、法人税・住民税は、全部が損金不算入です。

そして、減価償却費や過大役員給与、寄附金、交際費などは一定の限度を超えると損金不算入となります。

(1)「法人税・住民税」は損金不算入

会社が納める税金には、法人税・住民税・事業税・固定資産税などさまざまな種類があります。

会社が納めた税金は、「租税公課」として費用計上しますが、法人税、住民税については、損金不算入となります。

なぜなら、法人税が損金になると、それによって所得が変動してしまうからです。

また、延滞税、加算税、交通違反などの罰金も損金にはなりません。このようなペナルティまで損金に含めてしまうと、その分だけ法人税が安くなってしまい、ペナルティの意味を損なってしまうからです。

(2)「減価償却費」は一定額損金算入可能

減価償却費を損金算入するためには、各事業年度の償却限度額の計算、減価償却方法の選定・届出を行う必要があります。

減価償却費の方法としては、定額法、定率法がありますが、資産の種類ごとに選定した減価償却方法については、税務署に届出が必要です(届出がない場合には、法定償却法が適用されます)。

法人税法では、法人が損金経理した減価償却費の金額のうち、税務上の償却限度額まで損金算入できるとしています。

ここでいう損金経理とは、法人が決算書に減価償却費を費用として経理処理しているということです。したがって、法人が減価償却費を費用として処理していない場合には、損金算入することができなくなりますので、注意が必要です。

なお、減価償却費を損金算入するためには、確定申告書に「減価償却資産の償却額の計算に関する明細書」を添付する必要があります。

(3)「過大役員給与」は一定額損金算入可能

役員給与として認められる給与形態には、定期同額給与、事前確定届出給与、業績連動給与があります。

役員給与のうち、定期同額給与、事前確定届出給与は原則として損金になりますが、不相当に高すぎる部分については、損金不算入となってしまいます。

高すぎるか否かは、①実質基準(その職務の内容、同業種・同規模の会社と比較して高すぎないかなど)、②形式基準(定款や株主総会の決議で支給限度額を決めている場合、その限度額を超えていないかなど)によって判断し、①実質基準と②形式基準の2つとも高すぎる場合には、そのいずれか多い方が損金にならないことになります。

なお、使用人兼務役員が受ける給与については、使用人分給与については原則として、全額が損金に算入されます。

(4)「貸倒引当金」は一定額損金算入可能

税法では、貸倒引当金について損金算入することが認められています。

会社の取引においては、売掛金などの債権が増えていくものですが、このような債権は、かならず回収できるというものではありません。そこで、会社がもっている売掛金のうち、貸倒れになりそうな債権については、あらかじめ見積もっておいて損金に計上しておこうとなります。これが貸倒引当金です。

貸倒引当金の対象となる金銭債権は、一部損失が見込まれる金銭債権(損失見込債権)と、売掛金・貸付金、これらに準ずる債権(一般売掛債権等)があります。

税法では、貸倒損失の計上に厳しい条件をつけていて、以下の3つの場合に貸倒損失を認めています。

|

①債権の切捨てがあった場合 債権の全部または一部が ・法律の手続きによって ・債権者集会の協議によって ・債権放棄の通知によって 切り捨てられた部分を「貸倒損失」として損金に計上しなければならない。 ②回収ができなくなった場合 ③取引をやめてから1年以上たった場合 |

(5)「交際費」は中小企業の特例措置あり

交際費とは、販売拡張、促進に支出される費用で、取引先等に対する接待、贈答などの行為のために支出される費用です。

交際費は、1人あたり5,000円以下の少額社外飲食費をのぞき、原則としてその全額は損金とは認められません。

しかし、資本金が1億円以下である中小企業については、特別に交際費のうち一定の限度額(年間800万円)までは損金に算入するか、接待飲食費特例措置(50%損金算入措置)の選択適用が認められています。

|

資本金が1億円以下の会社 (平成26年4月1日から令和6年3月31日までの間に開始する事業年度 ※延長の可能性あり) ①交際費の全額が、年間800万円以下の場合:交際費の全額 |

(6)「寄附金」は損金算入限度額に制限あり

寄附金は、その全額について損金とすることは認められません。

なぜなら、寄附金はもともと寄附の相手から直接のお返しのない贈与のようなものであり、一方的な支出だからです。

したがって税法では、一定の限度額を規定していて、その限度額を超えた場合には、その超えた部分の金額を損金とは認めないとしています。

| (資本金等の額 × 当期の月数/12 × 2.5/1,000 + 寄附金支出前の所得額 × 2.5/100) × 1/4 = 損金算入限度額 |

|---|

たとえば、資本金1億円、事業年度の期間1年、寄附金100万円、所得金額(寄附金支出後)900万円のケースで見ると、限度額は、以下のようになります。

|

100,000,000×12/12×2.5/1,000=250,000円 (9,000,000円+1,000,000円)×2.5/100=250,000円 (250,000円+250,000円)1/4=125,000円(限度額) |

つまり、100万円の寄附金のうち、(100万円-12.5万円)=87.5万円は損金とはならないことになります。

まとめ

損金算入とは、損金に算入できるという意味ですが、会計上の費用がそのまま損金となるわけではなく、損金不算入とされているものや、損金経理をしないと損金に算入できないものがあります。

損金に算入できなければ、それだけ所得が増え、納税額が増えることになります。

損金に算入できるものはもれなく算入するためにも、税理士等のアドバイスを受け、ミスのないように処理をするようにしましょう。

損金算入について相談できる税理士をさがす

freee税理士検索では、数多くの事務所の中から、損金算入の意味や損金経理の方法について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 損金について相談できる税理士を検索 /

この記事の監修者:アトラス総合事務所

監修者

アトラス総合事務所

会計・税務・労務・法務の専門家集団が、会社・個人事業をトータルでサポートいたします!

費用を損金と同じ意味で使う方がいらっしゃいますが、それは税法だけを意識して決算書を作成しているからであり、実は会社が費用に計上した場合でも、税法では損金不算入とならないケースは多々あります。

会社の利益と所得金額との違いは、①益金不算入、②損金不算入、③益金算入、④損金算入であり、所得金額は、会社の利益にこの4つの違いを加算減算して計算します。

また、法人税法および租税特別措置法では、企業の意思は確定決算によって明確になるという考えに基づき、一定の支出および損失については、損金経理を条件として損金の額に算入することが認められています。

このように、損金となるもの、ならないものは法令できちんと決められていますから、損金については正確な知識と適切な処理が非常に重要になります。

アトラス総合事務所は、「技術以前に人間として、プロフェッショナルとして常にお客様のために最善を尽くすということ」を使命とし、中小企業の経営者の皆様の最も身近な専門家として、税務から労務、法務に至るまでの総合的な経営支援を行っております。経営力向上に本格的に取り組むための管理体制の整備や強化についても積極的に支援しており、金融機関から見た自社評価、キャッシュ・フローの現状、セグメント別の売上や付加価値といったデータを視覚化し、適切かつ迅速な意思決定を行うための体制づくりをサポートいたします。

とにかくまじめに一生懸命商売をされている方を応援しております。お気軽にお問い合わせください。

- ・社会保険料控除とは?年末調整で必要な作業と計算方法を解説

- ・寄附金控除(所得控除)と寄附金特別控除(税額控除)

- ・個人事業税はいつから納める?計算方法は?仕訳方法は?

- ・発注書・注文書とは|発行する理由・作成ルール(テンプレート付き)

- ・適格請求書とは|発行事業者、登録申請書とは

- ・適格請求書発行事業者|登録申請は?メリットは?

- ・流動資産とは|貸借対照表での見方・分析方法

- ・損益計算書の勘定科目一覧

- ・委託販売のしくみ・会計処理・仕訳例をわかりやすく

- ・繰延税金資産の基礎知識|回収可能性とは?必要な仕訳は?

- ・固定資産売却益(損)とは|求め方・勘定科目

- ・相続税非課税|限度額は?相続税非課税財産とは

- ・家(マイホーム)を売却した時の税金・特例・確定申告の方法

- ・確定申告書Bの書き方を解説!確定申告書AとBの違いも

- ・繰延資産|意味と種類、償却方法と仕訳例【まとめ】

- ・現金過不足の処理|勘定科目や仕訳例をわかりやすく

- ・社宅を経費にして節税する方法

- ・個人の税務調査(令和2年度調査)|対象になった時の対処法と対策

- ・見積書とは|発行する理由・作成ルール(テンプレート付き)

- ・固定資産とは|流動資産との違い・減価償却の方法

- ・損金算入とは|費用との違い・要件をわかりやすく

- ・決算期・事業年度|意味は?どのように決めるべき?

- ・税金が安くなる「税額控除」|所得控除との違いは?節税効果は?

- ・個人事業主の経費|よく使う勘定科目一覧と仕訳ルール

- ・事業所得とは|雑所得との違い・税額計算・確定申告の方法まとめ

- ・一人会社の設立|手続きは?社会保険はどうすべき?

- ・確定申告が必要な対象者とは?

- ・販売促進費とは|広告宣伝費との違いとは(仕訳例付き)

- ・個人事業主の青色申告決算書とは(収支内訳書との違い)

- ・雑収入とは|仕訳例や消費税について紹介

- ・リバースチャージ方式とは|インボイスでどう変わる?

- ・流動比率|意味・計算方法・判断する際のポイント

- ・電子インボイス制度とスケジュールをわかりやすく

- ・改正電子帳簿保存法|対処法をわかりやすく解説

- ・仮想通貨(ビットコイン)にかかる税金と確定申告

- ・小規模宅地等の特例とは|要件・意味を分かりやすく

- ・免税事業者からの仕入れ|インボイス制度でどう変わるか

- ・資本金1億円以下の会社の8つのメリット

- ・税務調査とは|対象となるのはどんな会社?

- ・資本金とは?|意味・目的・税金から資本金額の決め方を徹底検証

- ・寡婦控除とは【2020年改正】|適用される要件と節税効果

- ・個人事業主のインボイス|免税事業者にとっての影響とは

- ・消費税の免税事業者|メリットは?届出は必要か

- ・株の税金|株取引でかかる税金と節税対策

- ・200%定率法とは|意味・計算方法・償却率

- ・会社を設立する時の資本金の決め方

- ・個人事業主が払う税金の種類と納税方法

- ・無形固定資産とは|のれん、ソフトウェアなどの減価償却

- ・配偶者(特別)控除が2020年改正|103万と201万の壁とは?

- ・退職所得の受給に関する申告書|提出しないと税額計算が変わる理由

損金に関する経験談を見る

|

・経費にならない役員報酬について 「2人で法人を昨年設立したのですが(R4年10月設立~R5年6月期末)、都合によりR5年4~6年の間役員報酬を1人15万出そうと思っております。 その金額が損金に当たらないことは承知しているのですが、支払いの際の勘定科目はどれで登録すればよろしいのでしょうか。…」 |

|

・社内飲食費について 「社外の人が参加している飲食費には1人当たり5500円(税込)超か以下かで、接待交際費にするか会議費扱いにできるかという観点があるかと思いますが、社内飲食のみの場合はこのように1人当たりの金額により勘定科目や損金算入などが変わる観点はあるのでしょうか?…」 |

|

・資産について 「11万円消費税込みの看板を買いました。 資産計上になるのは10万円以上、一括損金にできるのは10万未満であっていますか? →20万円未満のため、一括償却資産として3年間で損金化されることに加え、中小企業者の場合、中小特例により年300万円までは30万円未満の資産を損金化可能となります。その場合、一括償却資産として取り扱う場合には、償却資産税の対象外となり、中小特例として処理する場合には、償却資産税の対象となります。…」 |