退職所得とは?退職金の税金は?確定申告は必要?

公開日:2023年05月12日

最終更新日:2023年09月23日

目次

この記事のポイント

- 退職所得とは、退職によって一時に受ける所得。

- 退職金という名目でなくても、一時恩給なども退職所得となる。

- 退職所得は分離課税であり、退職前の給与とは合算されない。

退職金などの退職所得にも所得税や住民税はかかりますが、退職所得控除額が認められるなど、他の所得より優遇されています。

会社を退職して退職金を受け取る場合に、「退職所得の受給に関する申告書」を提出していれば、適正な所得税、住民税が源泉徴収されていますから、確定申告の必要はありません。

しかし、この「退職所得の受給に関する申告書」を提出していない場合には、確定申告をすることで還付金を受けられる可能性があります。

退職所得とは

退職所得とは、退職金や一時恩給など、退職することで一時に受け取る所得をいいます。

退職金や退職手当、退職一時金や一時恩給などのほか、退職によって一時に受ける給与や賃金の支払いの確保など、法律に基づいて退職した労働者が受けた未払い賃金などの所得も、退職所得に該当します。

また、以下のような社会保険制度に基づく一時金も退職所得となります。

|

・確定給付企業年金法の規定に基づき、加入者の退職によって支給される一時金 ・国民年金法、厚生年金保険法、国家公務員共済組合法などの規定に基づく一時金 ・厚生年金保険法第9章に基づき、加入者の退職によって支給される一時金 ・法人税法の規定による適格退職年金契約に基づいて支給される一時金(掛金の自己負担分は除きます) ・特定退職金共済団体が、退職金共済に関する制度に基づき支給される一時金で一定のもの ・独立行政法人勤労者退職金共済機構が、中小企業退職金共済法に基づいて支給する退職金 ・独立行政法人中小企業基盤整備機構が、小規模企業共済法に基づいて支給する一時金で一定のもの ・確定拠出年金法の規定に基づいて老齢給付金として支給される一時金 |

なお死亡退職金については、亡くなった後3年以内に確定したものは相続税の対象となり、所得税や住民税はかかりません。

(1)退職所得の税金は優遇されている

退職所得も所得のうちと考えられるため、所得税と住民税がかかります。

ただし、退職所得は分離課税なので退職前の給与とは合算されずに計算されます。さらに退職という事情を考慮して、他の所得と比べるとかなり優遇されており、多額の退職所得控除が認められます。しかも、所得税などが課されるのは所得控除後の残額のさらに半分です。

したがって、他の所得と合算して所得税を計算してしまうと、税金を払い過ぎてしまうことになりますから、注意が必要です。

(2)退職所得の税額の計算(令和4年分から改正)

退職所得の税金は、以下のステップで計算します。

|

STEP1: 課税退職所得金額を計算します。

※勤続年数5年以下は、以下の金額について1/2はなし STEP2:

※税率、控除額は、退職所得金額によって異なります。 |

STEP1:

まずは、課税退職所得金額の計算です。

退職所得については、所得税がかかるのが、所得控除後の残額のさらに半分という優遇が認められています。

| 課税退職所得金額=(収入金額-退職所得控除額)×1/2(※) |

|---|

※ただし、会社役員等で、役員等としての勤続年数が5年以下の場合には、退職所得控除額を差し引いた後の「2分の1」が認められません。

また、令和4年分以降については、勤続年数が5年以下の者が受ける退職手当等(特定役員退職手当等でないもの)について、退職所得額を差し引いた後の金額のうち、300万円を超える部分については、「2分の1」が認められません(つまり、300万円以下であれば、2分の1にした額が退職所得)。

・収入金額は税込の金額(源泉徴収前)で、退職所得の源泉徴収票では「支払金額」に記入された金額です。2カ所以上から退職手当等が支給される場合には、その合計額が収入金額です。 ・特定役員退職手当等とは、①法人税法上の役員、②国会議員及び地方議会議員、③国家公務員及び地方公務員等が受ける退職手当等です。 |

退職所得控除額は、以下のように勤続年数が20年以下か20年を超えるかで計算式が異なります。

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数 80万円より少ないときは、80万円 |

| 20年超 | 70万円×(勤続年数-20年)+800万円 |

たとえば、勤続年数が34年の場合には、勤続年数20年を超えるため、退職所得控除額は以下のように計算します。

| 70万円×(34年-20年)+800万円=1,780万円 |

STEP2:

次に、計算した課税退職所得金額に税率を掛けて、控除額を差し引きます。

| 課税退職所得金額 × 税率 - 控除額 |

|---|

税率と控除額は、課税退職所得金額によって異なります。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 195万円未満 | 5% | 0円 |

| 195万円以上 330万円未満 | 10% | 97,500円 |

| 330万円以上 695万円未満 | 20% | 427,500円 |

| 695万円以上 900万円未満 | 23% | 636,000円 |

| 900万円以上 1,800万円未満 | 33% | 1,536,000円 |

| 1,800万円以上 4,000万円未満 | 40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

(3)退職金以外の収入が少ないと税金が戻ることも

退職金以外の収入が少ない場合には、税金が還付されるケースがあります。

たとえば、年の初めに退職をしてその後再就職していないケースや、あまり収入がないケースです。

このようなケースでは、扶養控除や配偶者控除、生命保険料控除などの所得控除が、給与所得等から控除しきれず、所得より所得控除額の方が多くなることがあります。退職所得から所得控除額の余剰分を差し引くことができるので、確定申告が不要な場合でも申告すれば税金が戻ってくるわけです。

(4)脱サラ事業が赤字の時は税金が戻ることも

退職して個人事業を始めたものの、最初のうちは軌道に乗らないということはよくあることです。

脱サラ事業が赤字だった場合には、事業所得の赤字分を退職所得の金額と損益通算することができます。

損益通算をすれば、事業で赤字を出した分だけ課税対象となる退職所得の金額が減少しますから、税金が戻ってくる可能性があります。

とくに、事業を始めたばかりの時には経費がかさむものなので、還付される金額はかなり多くなることもあります。

経費はもれなく計上し、確定申告をすれば税金が還付されますので、忘れずに手続きを行いましょう。

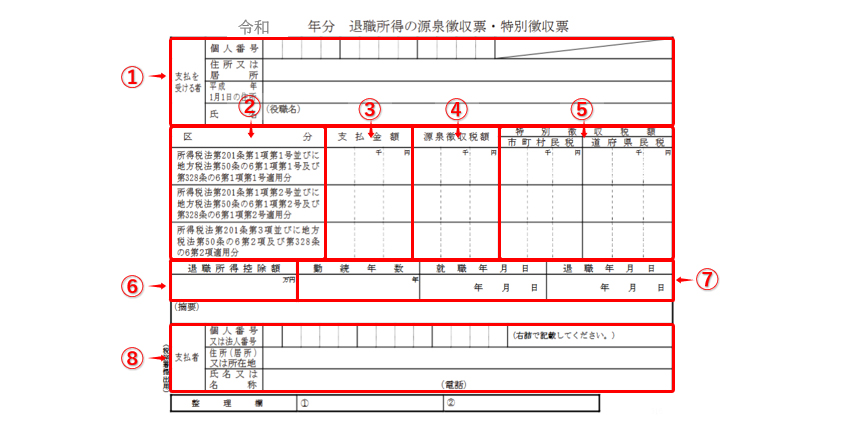

(5)退職所得の源泉徴収票の見方

退職所得がある人は、会社から退職所得の源泉徴収票を受け取ります。

退職所得の源泉徴収票には、支払金額や退職所得控除額等が記載されています。

① 支払いを受ける者 ② 区分 ・中段 ・下段 ③ 支払金額 ④ 源泉徴収税額 ⑤ 特別徴収税額 ⑥ 退職所得控除額 ⑦ 勤続年数・就職年月日・退職年月日 ⑧ 支払者 |

退職所得の確定申告は必要?

退職所得については、原則として確定申告は必要ありません。

しかし、年の途中で退職したケースや、「退職所得の受給に関する申告書」を会社に提出していないケースや退職後に収入が少ないケースでは、確定申告をすれば税金が還付されます。

(1)退職所得は、原則確定申告は必要なし

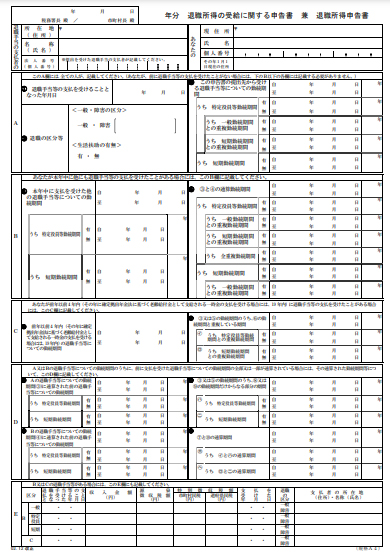

退職する際には、ほとんどのケースで会社に「退職所得の受給に関する申告書」を提出します。

退職する際に、会社に下記のような「退職所得の受給に関する申告書」を提出している人は、原則として確定申告は必要ありません。

退職所得の受給に関する申告書

|

これは、勤務年数に応じて退職所得控除額を算定するための書類です。したがって、この退職の際に退職所得の受給に関する申告書を提出していない場合には、退職金から一律20.42%の税金が差し引かれます。

しかし、これは仮に徴収されているだけですから、確定申告をすれば所得税等が精算され、払い過ぎた税金が戻ってきます。

(2)退職後再就職していれば確定申告は必要なし

結婚やリストラなどで退職後に年内に再就職した場合には、再就職先で前職分と一緒に年末調整がされるため、原則として確定申告は必要ありません。

しかし、年金をもらった場合には、この年金の分について給与所得と一緒に確定申告をすることになります。

(3)退職後再就職していなければ確定申告

退職後に年内に再就職した場合は、原則として確定申告は必要ありませんが、年の途中で退職し再就職していない人は、確定申告をすることで税金が戻ってくることがあります。

年の途中で退職し再就職していない人は、収入が減っている可能性が高く、給与から源泉徴収されていた税金が本来払うべき金額より多く取られていることがあるからです。

源泉所得税は、年間を通じて「毎月同じくらいの収入があるだろう」という見込み額を前提として決められていますが、そのまま再就職をしなければ年収が少なくなるはずですから、税金を多く払い過ぎていることもあるわけです。

このような場合には、確定申告をすることで税金が還付されることがあります。

(4)雇用保険の失業給付は税金がかからない

年の途中で退職し、次の就職先が見つからないために雇用保険の失業給付や職業訓練の手当を受けることがありますが、この失業給付等には税金はかかりません。

したがって、失業給付金の収入はないものとして考えます。そのため、確定申告を行なう場合にも、失業保険として支給された金額を申告する必要はありません。

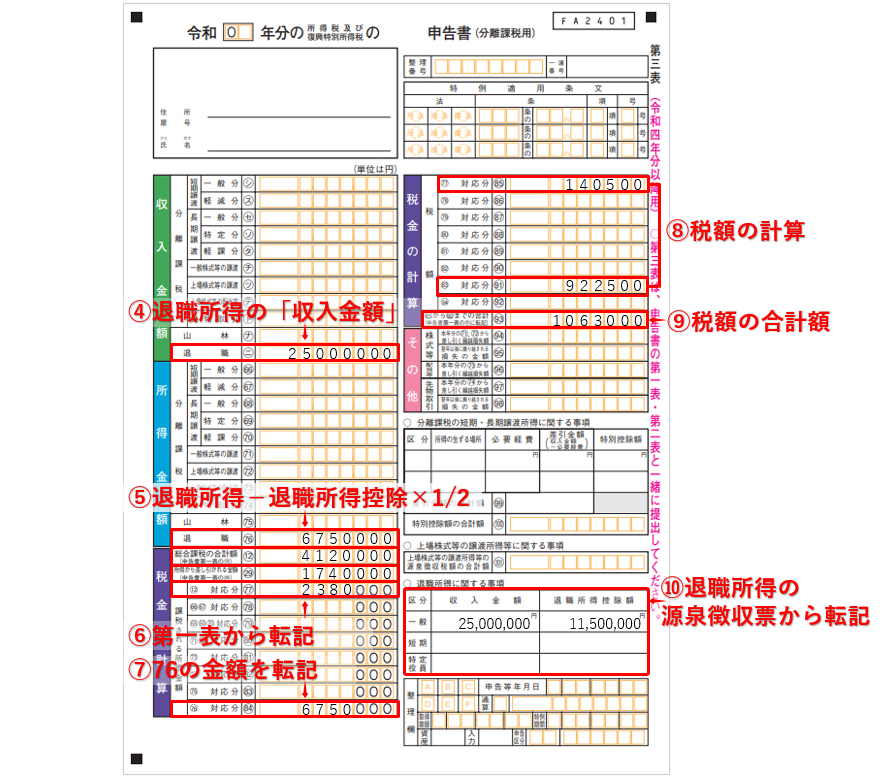

(5)退職所得の確定申告書の書き方

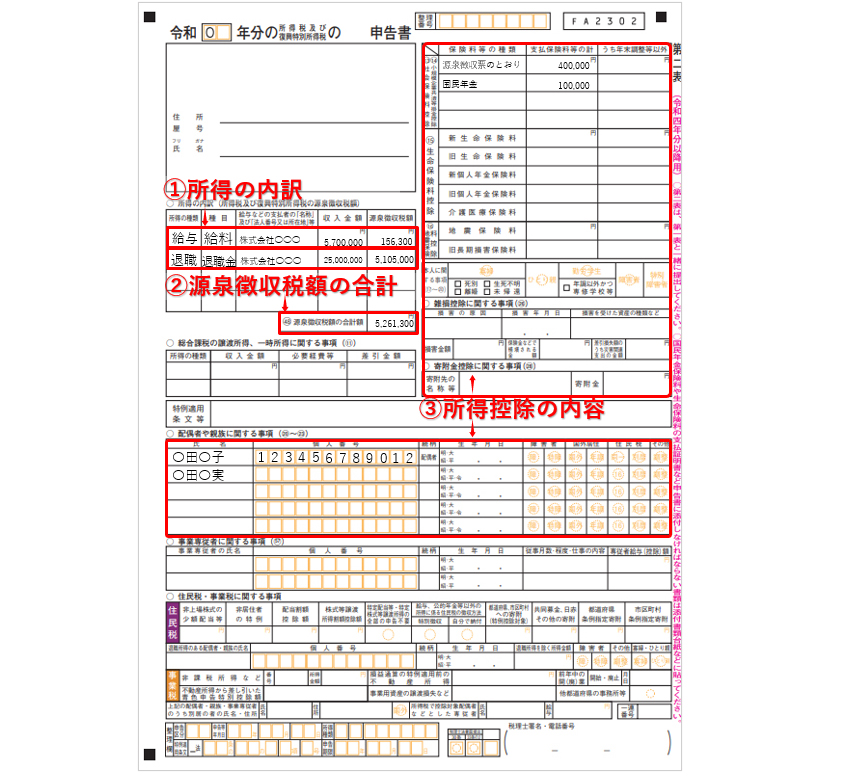

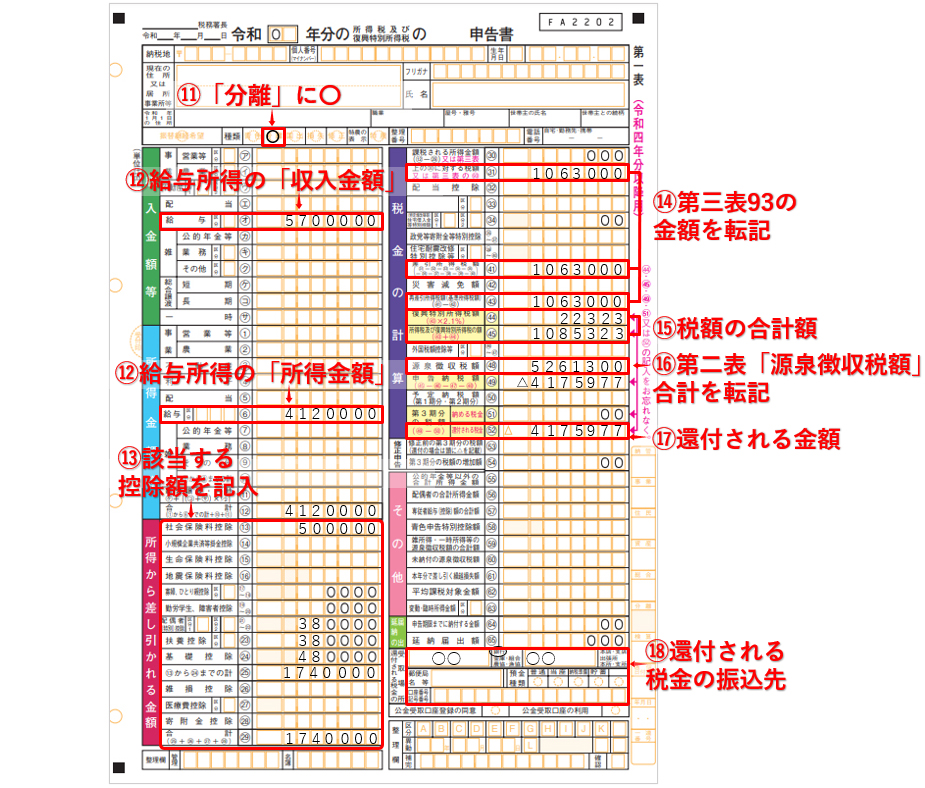

退職所得の確定申告で必要な書類は、確定申告書第一表、第二表、確定申告書第三表(分離課税用)です。給与所得の源泉徴収票や退職所得の源泉徴収票から、内訳等を転記していきます。

確定申告書を作成する際には、まず第二表から記入します。

確定申告書第二表

①給与所得の源泉徴収票、退職所得の源泉徴収票から、所得の内訳を転記します。※「収入金額」は、源泉徴収票の「支払金額」です。 ②源泉徴収税額の合計額を記入します。 ③該当する所得控除の欄に記入します。源泉徴収票の内容と変更がなければ、「源泉徴収票のとおり」と記入してもOKです。 確定申告書第三表(分離課税用) ④第三表の「収入金額」の「退職」の欄に、退職所得の源泉徴収票から、収入金額(支払金額)の金額を転記します。 ⑤退職所得の源泉徴収票に記載されている収入金額から、退職所得控除額を差し引いた金額に「×1/2」した金額を記入する。 退職所得控除額は、以下の通りです。

⑥「税金の計算」に、第一表から転記します。 「総合課税の合計額」の欄:第一表の「所得金額」の合計額を転記。 ⑦第三表「所得金額」の金額(番号:76)を転記します。 ⑧以下の速算表で税額を計算します。

※たとえば、図表のケースだと、「12対応分」は238万円なので、速算表に当てはめて、以下のように計算します。 ⑨税額の合計額を記入します。 ⑩収入金額と退職所得控除額について、退職所得の源泉徴収票から、転記します。 確定申告書第一表 ⑪退職所得は分離課税なので、「分離」に〇をします。 ⑫給与所得の源泉徴収票の「支払金額」「所得金額」の金額を、それぞれ転記します。 ⑬該当する所得控除の金額を記入します。 ⑭第三表「93」の金額(税額の合計額)を転記します。 ⑮復興特別所得税を計算して、所得税と合計して記入します。復興特別所得税は、所得税額の2.1%です。 ⑯第二表の「源泉徴収税額の合計額」を転記します。 ⑰還付される金額を計算して、記入します。 ⑱還付金が振り込まれる振込先を記入します。振込先口座の名義は、本人です。 |

まとめ

退職金が支給されると、退職所得という所得が生じます。

通常は、退職した本人が会社に「退職所得の受給に関する申告書」を提出しており、会社が本人に代わり税額の計算をして納付しているので、確定申告は必要ありません。

しかし、この「退職所得の受給に関する申告書」を提出していない場合には、税金を払い過ぎているため確定申告が必要です。

また、退職後に収入が減った場合などは、確定申告することで税金が戻ってくるケースが多々あります。

退職金は、他の所得と比較して退職所得控除額が認められているなど、破格の優遇措置が設けられているので、必要な場合には必ず確定申告を行うようにしましょう。

退職所得について相談する

freee税理士検索では、数多くの事務所の中から、退職所得金額の計算方法や、退職所得の確定申告などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 退職所得について相談できる税理士を検索 /

この記事の監修者:アトラス総合事務所

監修者

アトラス総合事務所

会計・税務・労務・法務の専門家集団が、会社・個人事業をトータルでサポートいたします!

サラリーマンが退職すると、退職金が支給されることがあります。この退職金も「所得」として、所得税(プラス住民税)がかかりますが、退職という事情を考慮して優遇措置が設けられています。まず、多額の退職所得控除が認められますし、さらに所得税などが課税されるのは、所得控除後の残額のさらに半分です(ただし、要件あり)。

通常は確定申告は必要ありませんが、確定申告を行なうことで納め過ぎた税金が戻ってくることがあります。

また、退職した年の年末までに再就職をしていない場合も、確定申告をすれば納め過ぎた税金が戻ってくることがあります(年末までに再就職をした場合は、再就職先で年末調整を受けることができます)。

アトラス総合事務所では、個人事業主の方の会計ソフトサポート、所得税や住民税の節税対策、確定申告、税務調査立会等を行っております。

個人事業主から法人成りを検討する際のご相談にも対応しております。お気軽にお問い合わせください。

- ・社会保険料控除とは?年末調整で必要な作業と計算方法を解説

- ・寄附金控除(所得控除)と寄附金特別控除(税額控除)

- ・個人事業税はいつから納める?計算方法は?仕訳方法は?

- ・発注書・注文書とは|発行する理由・作成ルール(テンプレート付き)

- ・適格請求書とは|発行事業者、登録申請書とは

- ・適格請求書発行事業者|登録申請は?メリットは?

- ・流動資産とは|貸借対照表での見方・分析方法

- ・損益計算書の勘定科目一覧

- ・委託販売のしくみ・会計処理・仕訳例をわかりやすく

- ・繰延税金資産の基礎知識|回収可能性とは?必要な仕訳は?

- ・固定資産売却益(損)とは|求め方・勘定科目

- ・相続税非課税|限度額は?相続税非課税財産とは

- ・家(マイホーム)を売却した時の税金・特例・確定申告の方法

- ・確定申告書の書き方を解説!2023年から確定申告書Aは廃止!

- ・繰延資産|意味と種類、償却方法と仕訳例【まとめ】

- ・現金過不足の処理|勘定科目や仕訳例をわかりやすく

- ・社宅を経費にして節税する方法

- ・個人の税務調査(令和2年度調査)|対象になった時の対処法と対策

- ・見積書とは|発行する理由・作成ルール(テンプレート付き)

- ・固定資産とは|流動資産との違い・減価償却の方法

- ・損金算入とは|費用との違い・要件をわかりやすく

- ・決算期・事業年度|意味は?どのように決めるべき?

- ・税金が安くなる「税額控除」|所得控除との違いは?節税効果は?

- ・個人事業主の経費|よく使う勘定科目一覧と仕訳ルール

- ・事業所得とは|雑所得との違い・税額計算・確定申告の方法まとめ

- ・一人会社の設立|手続きは?社会保険はどうすべき?

- ・確定申告が必要な対象者とは?

- ・販売促進費とは|広告宣伝費との違いとは(仕訳例付き)

- ・個人事業主の青色申告決算書とは(収支内訳書との違い)

- ・雑収入とは|仕訳例や消費税について紹介

- ・リバースチャージ方式とは|インボイスでどう変わる?

- ・流動比率|意味・計算方法・判断する際のポイント

- ・電子インボイス制度とスケジュールをわかりやすく

- ・改正電子帳簿保存法|対処法をわかりやすく解説

- ・仮想通貨(ビットコイン)にかかる税金と確定申告

- ・小規模宅地等の特例とは|要件・意味を分かりやすく

- ・免税事業者からの仕入れ|インボイス制度でどう変わるか

- ・資本金1億円以下の会社の8つのメリット

- ・税務調査とは|対象となるのはどんな会社?

- ・資本金とは?|意味・目的・税金から資本金額の決め方を徹底検証

- ・寡婦控除とは【2020年改正】|適用される要件と節税効果

- ・個人事業主のインボイス|免税事業者にとっての影響とは

- ・消費税の免税事業者|メリットは?届出は必要か

- ・株の税金|株取引でかかる税金と節税対策

- ・200%定率法とは|意味・計算方法・償却率

- ・会社を設立する時の資本金の決め方

- ・個人事業主が払う税金の種類と納税方法

- ・無形固定資産とは|のれん、ソフトウェアなどの減価償却

- ・配偶者(特別)控除が2020年改正|103万と201万の壁とは?

- ・退職所得の受給に関する申告書|提出しないと税額計算が変わる理由

- ・役員の任期とは?任期満了時の退任・再任の手続きは?

- ・現物出資|金銭出資との違いは?会計処理のポイントは?

- ・独立開業!資金や準備、支援制度を解説

- ・会社設立・開業時に税務署に申請する届出一覧

- ・退職所得とは?退職金の税金は?確定申告は必要?

退職所得に関する経験談を見る

|

・退職金の住民税の納付方法 「今度、役員に退職金を支給しますが、その際に所得税・住民税が発生します。所得税の納付方法はわかるのですが、住民税はどのように納付すればよろしいでしょうか。…」 |

|

・青色申告の修正について 「期間内に確定申告を提出したのですが、個別に退職金を記載することを知らずに給与の源泉徴収票の内容のみ入力して提出してしまいました。…」 |

|

・退職所得の受給に関する申告書、退職所得申告書について 「現在退職金の支払いがない企業を退職をするのですが、pcr【退職所得の受給に関する申告書、退職所得申告書】を提出を求められました。…」 |

クラウド会計ソフト freee会計