未収収益とは|該当する収益は?期末はどう処理する?

公開日:2021年11月09日

最終更新日:2022年03月17日

目次

この記事のポイント

- 未収収益とは、すでに提供した継続的なサービスに対して支払いを受けていない収益。

- 未収収益に該当するものは、地代(未回収)、家賃(未回収)、利息(未回収)など。

- 未収収益は、売掛金や未収金との違いに注意する。

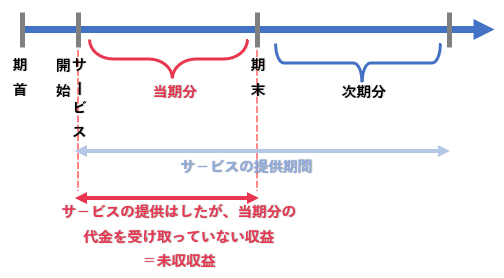

未収収益とは、継続的にサービスを提供している時に、すでに提供したサービスに対して決算までに支払いを受けていない収益をいいます。

たとえば、「駐車場を賃貸していて、当期に受け取るべき賃料について未だに受け取っていないものがある」など、サービスの提供はしたものの、当期分の代金を受け取っていない収益がある場合に使います。

未収収益とは

未収収益(みしゅうしゅうえき)とは、一定の契約に従い継続して役務の提供を行う場合に、すでに提供した役務に対していまだにその対価の支払いを受けていないものをいいます。

この役務に対する対価は、時間の経過に伴いすでに当期の収益として発生しているものです。したがって、この収益は当期の収益として計上するとともに貸借対照表の資産の部に計上します。

|

未収収益の考え方 サービスの提供はしたが、当期分の代金を受け取っていない収益を「未収収益」として計上する(貸借対照表の流動資産に計上する)。

|

(1)未収収益に該当するもの

未収収益は、以下のような未収の収益がある時に使用します。

|

・地代家賃(未回収) ・受取利息(未回収) ・賃貸料(未回収) ・手数料(未回収) ・地代(未回収) ・家賃(未回収) |

(2)未収収益と売掛金の違い

未収収益と似た勘定科目に「売掛金」があります。

未収収益と売掛金の違いは以下のとおりです。

| 勘定科目 | 使用する取引 | 該当するもの |

|---|---|---|

| 未収収益 | 通常の営業取引によって発生する収益で、一定の契約に従って継続したサービスの提供をしている場合、すでにサービスの提供が済んでいるのに代金が未収のもの | 地代家賃、受取利息など |

| 売掛金 | 取引先との通常の営業取引で生じた代金で未収のもの | 販売代金の未収、請負代金の未収、サービス料の未収 |

(3)未収収益と未収入金(未収金)の違い

未収収益は、未収入金(未収金)とも混同しがちです。

未収収益と未収入金(未収金)の違いは以下のとおりです。

| 勘定科目 | 使用する取引 | 該当するもの |

|---|---|---|

| 未収収益 | 通常の営業取引によって発生する収益で、一定の契約に従って継続したサービスの提供をしている場合、すでにサービスの提供が済んでいるのに代金が未収のもの | 地代家賃、受取利息など |

| 未収入金 (未収金) |

営業活動の結果発生した未収入金で、売掛金以外のもの、および営業活動以外の取引に基づいて発生した未収のもの | 固定資産や設備、機械、車両、工具等の売却代金を後日受け取ることとした場合など |

未収収益の会計処理・仕訳例

未収収益は、継続的にサービスの提供を行っているもののうち、まだ代金を受け取っていない部分を計上する時に使います。相手科目には売上高、受取利息、雑収入などが入ります。

ここでは、未収収益のよくある会計処理・仕訳例についてご紹介します。

(1)未収収益の仕訳①「決算時未回収の利息があった」

【決算時】

「決算にあたり、未回収の利息が2万円あった。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収収益 | 20,000 | 受取利息 | 20,000 |

【翌期首】

「翌期首、「未収収益」を振り戻した。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 受取利息 | 20,000 | 未収収益 | 20,000 |

(2)未収収益の仕訳②「当期受け取るはずの賃料をまだ受け取っていない」

【決算時】

「駐車場を賃貸しているが、当期に受け取るべき賃料のうち、2万円分をまだ受け取っていない。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収収益 | 20,000 | 受取地代 | 20,000 |

【翌期首】

「翌期首、「未収収益」を振り戻した。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 受取地代 | 20,000 | 未収収益 | 20,000 |

(3)未収収益の仕訳③「貸付金の当期対応分を計上した」

「社長に1年後一括返済、利息2%の契約で100万円を貸し付け、社長の口座に会社の普通預金口座から振り込んだ。」

【貸付時】

「社長に1年後一括返済、利息2%の契約で100万円を貸し付け、社長の口座に会社の普通預金口座から振り込んだ。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 短期貸付金 | 1,000,000 | 普通預金 | 1,000,000 |

【決算時】

「決算にあたり、貸付金の利息に対する当期対応分1万円を計上した。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収収益 | 10,000 | 受取利息 | 10,000 |

【返済時】

「社長から貸付金と利息が普通預金口座に振り込まれた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 1,020,000 | 短期貸付金 | 1,000,000 |

| 受取利息 | 10,000 | ||

| 未収収益 | 10,000 | ||

まとめ

未収収益は、貸借対照表の流動資産の「その他の流動資産」に計上される勘定科目です。地代家賃、受取利息、賃貸料、手数料など一定の契約に従って継続的にサービスを提供していて、すでに提供したサービスのうちの未収分を処理する時に使います。

未収収益は、売掛金や未収入金(未収金)と混同しがちなので注意が必要です。

未収収益について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から未収収益の意味や仕訳について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、未収収益について質問することができます。

クラウド会計ソフト freee会計