前受金とは|前受収益・仮受金との違い

公開日:2019年12月16日

最終更新日:2022年04月21日

目次

この記事のポイント

- 「前受金」とは、販売する商品代金の一部または全部を前もって受け取った時に使用する勘定科目。

- 手付金や内金の他、工事代金の前受け、中間金、残金などを処理する時に使う。

- 「前受金」は、商品を納入した場合には「売上高」に振り替えて処理をする。

「前受金(まえうけきん)」とは、販売する商品代金の一部または全部を前もって受け取った時に使用する勘定科目です。前受金は、商品を納入(出荷)した場合には「売上高」に振り替えて処理をします。

前受金と似た勘定科目に「前受収益」がありますが、これは、継続してサービスを提供する場合に使用する勘定科目です。

前受金とは

商品や材料を販売すると、取引先に商品を納入(出荷)する時に前もって代金の一部または全部を受け取ることがあります。

一般的に「手付金(内金)」と言われるものですが、この手付金を受け取った時には「前受金(まえうけきん)」という勘定科目を使って処理をします。

手付金や内金の他、販売代金の前受け、工事代金の前受け、不動産取引等で発生する手付金、中間金、残金などを処理する時にも「前受金」という勘定科目を使います。

前受金で処理した後に、商品を納入したら「売上高」という勘定科目に振り替えます。

(1)前受金と前受収益との違い

前受金と似た勘定科目に「前受収益(まえうけしゅうえき)」という勘定科目があります。

前受金は、商品や継続的ではないサービスの提供を受ける時に使用する勘定科目ですが、前受収益は、継続的にサービスの提供を行うために受け取った代金のうち、まだ提供をしていない期間に対応するものです。

|

前受金 商品・継続的でないサービスの提供を処理する時に使う勘定科目 (内金、手付金、販売代金の前受け、工事代金の前受けなど) 前受収益 |

(2)前受金と仮受金との違い

仮受金(かりうけきん)も前受金と混同しやすいものですが、仮受金は入金の理由が不明であったり最終的な金額が未確定の入金があったりする場合に一時的に使用する勘定科目です。

つまり、前受金は取引の理由が確定しているのに対して、仮受金は取引の理由が不明である際に使用する勘定科目であるという点が異なります。

|

前受金 取引の理由が確定している時に使う勘定科目 仮受金 |

前受金の仕訳方法

前受金は、商品や材料を納入する前に、代金の一部または全部を受け取った時に使う勘定科目でした。

そこで、前受金のよくある仕訳例について、ご紹介します。

(1)前受金の仕訳例①

「ホームページの制作を10万円で受注した。内金として2万円を受け取った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 20,000 | 前受金 | 20,000 |

「ホームページの制作が完了したので納入した。売上代金10万円のうち、先に内金として受け取った2万円が差し引かれて普通預金に振り込まれた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 80,000 | 売上 | 100,000 |

| 前受金 | 20,000 | ||

内金を受け取った時には前受金で処理し、商品を納入したら「売上高」という勘定科目に振り替えます。

(2)前受金の仕訳例②

「取引先から、8万円の商品の注文を受け、内金として3万円が普通預金に振り込まれた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 30,000 | 前受金 | 30,000 |

「商品を納入し、残金は掛けとした。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 50,000 | 売上 | 80,000 |

| 前受金 | 30,000 | ||

(3)前受金の仕訳例③

「商品50万円を受注し、代金10万円が普通預金に振り込まれた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 100,000 | 前受金 | 100,000 |

「受注した商品50万円を、期末までに納入できないまま決算を迎えた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 100,000 | 前受金 | 100,000 |

前受金で処理していて仕訳が煩雑な場合には、期中は前受金を使わずに売掛金で処理し、期末時点で納入していない分を「前受金」の振り替えるという処理でも問題ありません。

前受収益・仮受金の仕訳例も見ておこう

前受金の仕訳例について理解したところで、前受収益と仮受金についても、よくある仕訳例とともに見ておきましょう。

(1)前受収益の仕訳例①

先ほどご紹介したように、前受収益(まえうけしゅうえき)は、一定の契約に従って、継続してサービスを提供する場合に、提供が済んでいないサービスの代金を受け取った時に使用する勘定科目でした。

前受金は商品代金や一時的なサービスの提供に対する勘定科目であるのに対して、前受収益は、継続的にサービスを提供している時に使います。

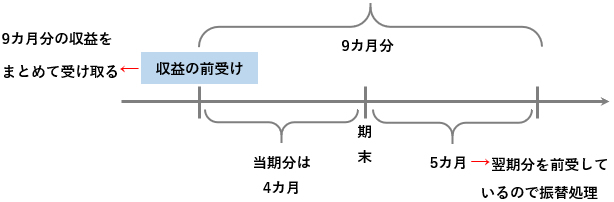

「当社は3月決算である。2月に貸付金に対する利息1年分24万円が普通預金に振り込まれた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 240,000 | 受取利息 | 240,000 |

「決算時に、上記「受取利息」のうち、翌期分(4月~1月)について、振替処理をした(24万円×10/12=20万円)。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 受取利息 | 200,000 | 前受収益 | 200,000 |

「翌期首に、「受取利息」に振り戻した。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 前受収益 | 200,000 | 受取利息 | 200,000 |

決算時に、翌期分(4月~1月)を振替処理する際には、24万円×10/12=20万円を振り替えます。

(2)前受収益の仕訳例②

「以前、入金内容が不明で「仮受金」として50万円で処理していたが、半年分のホームページの保守料であることが判明した。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮受金 | 500,000 | 前受収益 | 500,000 |

「決算にあたり、上記のうち当期に対応する部分30万円を「売上高」に振り替えた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 前受収益 | 500,000 | 売上高 | 500,000 |

(3)仮受金の仕訳例①

「取引先から普通預金口座に10万円の入金があったが、内容が不明である。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 100,000 | 仮受金 | 100,000 |

「上記不明金を取引先に問い合わせたところ、「売掛金」の入金であることが分かった。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮受金 | 100,000 | 売掛金 | 100,000 |

(4)仮受金の仕訳例②

「取引先から当座預金口座に1万円が振り込まれたが、内容が不明である。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 当座預金 | 10,000 | 仮受金 | 10,000 |

「上記入金の内容が、取引先からの仕入割戻しであることが分かった。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 仮受金 | 10,000 | 仕入高 | 10,000 |

まとめ

以上、前受金の意味や前受収益との違い、よくある仕訳例についてご紹介しました。

前受金と前受収益は、ともに内金の意味合いを持ちますが、前受金が「商品代金や一時的なサービスの提供に対する前受け」に使用する勘定科目で、前受収益は「継続的なサービスの提供に対する前受け」に使用する勘定科目です。

自社のケースでは、どちらで仕訳すべきか分からない場合には、税理士に確認するなどして適切な処理を行なうようにしましょう。

税理士をお探しの方

freee税理士検索では数多くの事務所の中から、前受金の処理や、前受収益・仮受金との違いについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

経理・記帳をしてくれる税理士を探す

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、前受金の処理について相談することができます。

クラウド会計ソフト freee会計