前渡金(前払金)を分かりやすく解説!|仮払金との違い・仕訳例

公開日:2021年11月06日

最終更新日:2022年03月29日

目次

この記事のポイント

- 前渡金、前払金とは、商品やサービスを受ける前の代金の支払いのこと。

- 手付金、経費の前払い、外注費の前払い等が該当する。

- 前渡金、前払金は、前払費用との違いに注意する。

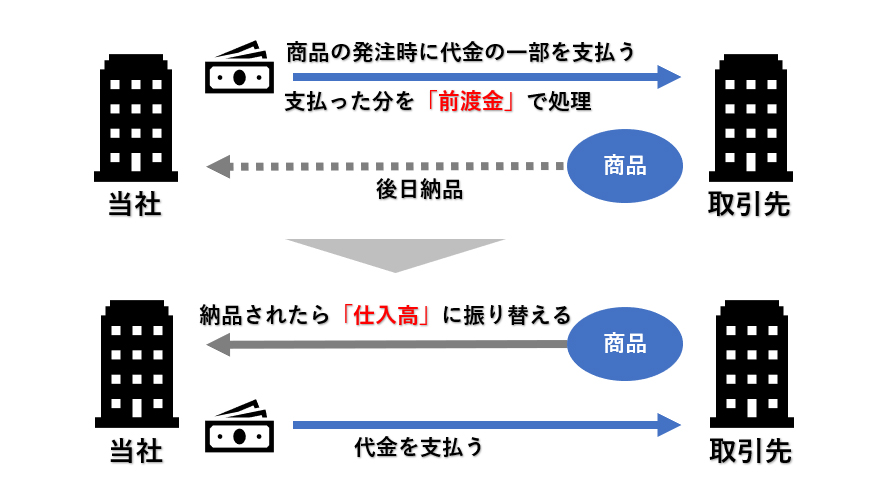

前渡金(または前払金)は、商品が納品される前に代金を支払った時に使用する勘定科目です。支払った分を「前渡金(前払い金)」で処理をして、後日納品されたら、「仕入高」に振り替えます。

前渡金(前払金)とは

前渡金(まえわたしきん)、前払金(まえばらいきん)とは、商品やサービスを受ける前の代金の支払いについて使用する勘定科目です。たとえば、「商品を注文し、手付金として5万円を支払った」といった時に使用します。

前渡金(前払金)は、物品を注文する際に、代金の一部または全部を物品の受領前に支払った金額を一時的に処理する勘定科目であり、後日物品が納品されたら「仕入高」に振り替えます。

|

前渡金(前払金)の処理

|

(1)前渡金(前払金)に該当するもの

前渡金(前払金)に該当するものとしては、以下のようなものがあります。

|

・材料費の前払い ・商品の手付金 ・外注費の前払い ・仕入代金の前払い ・諸経費の前払い ・加工代金の前払い ・手付金 |

(2)前渡金(前払金)の計上

商品やサービスを発注して代金も支払ったものの、期末時点でまだ商品が納品されていなかったりサービスを受けていなかったりすることがありますが、この場合にはまだ「仕入」とはなりません。そこで「前渡金」や「前払金」に振り替えます。そして、商品が納入された時またはサービスを受けた時に、再度「仕入高」に振り替えます。

(3)前渡金(前払金)と前払費用の違い

前渡金(前払金)と類似した勘定科目に、「前払費用」があります。

前払費用は、継続的なサービスの提供を処理する時に使う勘定科目で、たとえば地代、家賃、リース料などの前払いの際に使用します。

これに対して、前渡金(前払金)は、商品や継続的ではないサービスの提供を処理する時に使う勘定科目であるという点が異なります。

|

・前渡金(前払金) 商品や継続的ではないサービスの提供を受けるために支払った手付金 ・前払費用 |

(4)前渡金(前払金)と仮払金の違い

仮払金も一時的に使用する勘定科目ですが、これは勘定科目や最終的な金額がはっきりしない時に使う勘定科目です。たとえば、交通費や交際費、出張旅費の仮払いの際に使用します。

これに対して、前渡金(前払金)は勘定科目や最終的な金額ははっきりしているものの、商品や継続的ではないサービスの提供をまだ受けていない時に使用する勘定科目であるという点が異なります。

前渡金(前払金)の処理

前渡金(前払金)は、大きく(1)購入時に振替処理をする方法、(2)代金の支払時に振替処理をする方法、(3)決算時に前渡金として振替処理をする方法の3つの処理方法があります。

(1)購入時に振替処理をする方法

購入時に振替処理をする方法とは、前渡金(前払金)の支払い時から購入時までの過程で、前渡金(前払金)という勘定科目で処理する方法です。物品の購入時に振替処理をします。この方法は最も分かりやすく、取引の実態にも合致していますが、前渡金(前払金)の処理回数が多いとそれに比例して事務処理も多くなるというデメリットがあります。

|

【仕訳例】

①前渡金(前払金)を支払った時(購入代金の一部)

②物品を購入した時

③残金を支払った時

|

||||||||||||||||||||||||||||

(2)代金の支払時に振替処理をする方法

代金の支払時に振替処理をする方法とは、前渡金(前払金)の支払時から物品購入後残金の全額を支払う過程で、前渡金(前払金)という勘定科目で処理する方法で、代金の支払い時に振替処理を行います。

この方法は、高額の金額を数回に分けて支払うような支払条件とする契約内容の場合に、管理しやすい方法です。

また、物品が装置のような多数の物品から成っていて、納入が数回にわたる場合、主な物品が納入された後も付属品が未納入となっている場合にも有効な方法です。

ただし、実務上は取引のたびに勘定処理をしないので、二重に支払ったり振替処理を忘れてしまったりするデメリットがあります。したがって、この方法で処理を行う際には、十分な管理方法を確立しておく必要があります。

|

【仕訳例】

①前渡金(前払金)を支払った時(購入代金の一部)

②物品の主たる部分またはほとんどが納品された時

③物品の残り部分が納入され、支払を行った時

|

||||||||||||||||||||||||||||

(3)決算時に前渡金として振替処理をする方法

決算時に前渡金として振替処理をする方法とは、前渡金(前払金)の支払い時から物品購入時までの過程を、前渡金(前払金)という勘定科目で処理をしないで、決算時に前渡金(前払金)として振替処理を行う方法です。

この方法では、決算時だけ前渡金(前払金)を使用するので、期中は買掛金の借方残高として処理をすることになります。

買掛金残高は、仕入れ先別に個別に管理されることから、二重払いや過払いといったミスが生じません。

ただし、前渡金(前払金)の件数が多いと、決算時に前渡金(前払金)に振替処理をするのを忘れてしまうことがあるので、その点については注意が必要です。

|

【仕訳例】

①前渡金(前払金)を支払った時(購入代金の一部)

②物品を購入した時

③残金を支払った時(買掛金残高に対して)

④物品が未納品のまま、決算を迎えた時

|

||||||||||||||||||||||||||||||||||||||||||

まとめ

前渡金(前払金)は、商品や材料などを仕入れる場合に、仕入先から商品が納品される前に代金の一部または全額を支払った時に使用する勘定科目ですが、前渡金(前払金)の処理については、(1)購入時に振替処理をする方法、(2)代金の支払時に振替処理をする方法、(3)決算時に前渡金として振替処理をする方法があり、どの方法を採用するべきかについては、個々の取引状況によって異なります。

自社の場合にどの方法が適しているかについては、税理士にアドバイスを求めるのがおすすめです。

なお、「クラウド会計ソフト freee会計」では、前払金・前受金などについて、「自動で経理」に上がってくる出金を振り替えるだけで簡単に処理することができます。

前渡金(前払金)について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から、前渡金(前払金)の処理などの経理指導から経理システムの構築全般について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、前渡金(前払金)について相談することができます。

クラウド会計ソフト freee会計