長期前払費用とは?繰延資産との関係は?償却方法は?

公開日:2022年01月07日

最終更新日:2024年02月03日

目次

この記事のポイント

- 長期前払費用とは、前払費用のうち1年を超えて費用化されるもの。

- 長期前払費用は、固定資産に計上する。

- いわゆる税務上の繰延資産は、会計上は長期前払費用として処理をする。

「前払費用」とは、一定の契約に従い継続してサービスの提供を受ける場合、いまだに提供されていないサービスに対して支払われた費用です。

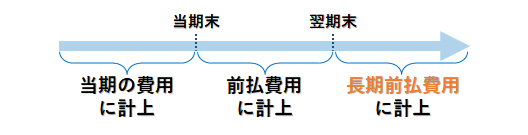

この「前払費用」のうち、決算日の翌日から起算して1年を超えるものについては、「長期前払費用」として計上します。

長期前払費用の豆知識

前払費用とは、サービスの提供を継続的に受けるために支払った代金のうち、まだ提供を受けていない期間に対応するものを処理するときに使う勘定科目です。

この前払費用のうち、①1年を超えるサービスの提供を継続的に支払ったもののうち、まだ提供を受けていない期間に対応するもの、および②サービスの提供は受けたが、そのサービスの効果が1年以上におよぶため効果がおよぶ期間にわたって経費にするものを長期前払費用といいます。

長期前払費用とは

継続的なサービスの提供を受ける契約では、家賃やリース料のように、まだサービスの提供を受ける前にまとめて代金を支払うことがあります。

このような費用を「前払費用」といいますが、決算日の翌日から起算して1年を超えてからサービスを受ける分は「長期前払費用」として計上します。

|

①前払費用のうち1年を超えて役務の提供を受けるもの 保険料、借入金にかかる保証料 ②償却性資産 |

(1)前払費用のうち1年超が「長期前払費用」

前払費用のうち、「1年を超えて」役務の提供を受けるものは、長期前払費用として固定資産に計上します。

この「1年を超えて」についてですが、貸借対照表において、資産と負債は流動項目と固定項目に区分して表示されますが、この区分表示を行うにあたっては、ワン・イヤー・ルール(1年基準)が適用されます。

1年以内に履行期が到来する資産・負債は、流動資産・流動負債、1年を超える項目は、固定資産・固定負債に分類されます。

したがって、前払費用についても、決算日の翌日から起算して1年以内に費用となるものは「前払費用」として計上し、1年を超えて費用となるものは「長期前払費用」で処理することになります。

|

たとえば、翌期以降3年分の費用を取引先に支払った場合、1年分は前払費用となり2年分が長期前払費用となります。

(2)長期前払費用に該当するもの

長期前払費用に該当するのは、以下のような費用のうち決算日の翌日から起算して1年を超えてからサービスを受ける分です。

|

・家賃 ・地代 ・リース料 ・保険料 ・共同施設の負担金 ・公共施設の負担金 ・借入金の支払利息(前払い) ・権利金(建物貸借時) ・リース料(前払い) など |

(3)費用の支出の効果が1年以上及ぶものも「長期前払費用」

アーケードの改装など、その費用の支出の効果が1年以上及ぶものは、長期前払費用に計上します。

このように、サービスの提供は受けたがそのサービスの効果が1年以上に及ぶため、効果が及ぶ期間にわたって経費とするものとしては、以下のような費用があります。

|

・公共的施設負担金 ・共同的施設負担金 ・アーチ設置負担金 ・アーケード設置負担金 ・日よけ設置負担金 ・ノウハウの頭金 ・ネオンサインの贈与 ・同業者団体の加入金 ・出版権設定の対価 ・税法上の繰延資産 など |

上記については、財務諸表等規則で繰延資産として列挙していますが、企業会計上は繰延資産として扱われず、その「サービスの提供は受けたがそのサービスの効果が1年以上に及ぶ」という性格を重視して、通常は長期前払費用として処理し、所定の期間で償却します。

このような、税法固有の繰延資産でありながら会計上は長期前払費用として取り扱われるものの償却期間は、以下のとおりです。

税法固有の繰延資産で、会計上は長期前払費用として取り扱われるものの償却期間

|

(4)支出額20万円未満は支出時の損金が可

「費用の支出の効果が、その支出日から1年以上及ぶもの(税法上の繰延資産)」について、取得価額が20万円未満のものについては、個人の場合は支出した年に全額経費とします。法人の場合は、支出した期に全額経費とすることもできますし、「長期前払費用」として計上し所定の期間で償却することもできます。

(5)長期前払費用は貸借対照表に表示される

長期前払費用は、固定資産の「投資その他の資産」に区分されます。

※ちなみに、前払費用は、「長期前払費用」とは区別して貸借対照表の流動資産の「その他の流動資産」に区分されます。

固定資産とは、企業が所有する資産のうち、長期間にわたって使用または利用されるもので、①有形固定資産、②無形固定資産、③投資その他の資産の3つに分けられます。

有形固定資産とは、建物、機械装置、車両など実態のある資産で、無形固定資産とは、ソフトウェアなど具体的な形のない資産です。

そして、長期前払費用が区分される「投資その他の資産」とは、企業の経営支配、取引関係の維持などを目的として保有する資産をいいます。

「投資その他の資産」の勘定科目としては、長期前払費用のほか投資有価証券、子会社株式、差入保証金(新規の営業取引開始や建物を賃借する場合に差し入れた保証金)、出資金などがあります。

一般的な固定資産の主な勘定科目の区分

|

長期前払費用のよくある仕訳

長期前払費用とは、①1年超の役務サービスの提供を継続的に受けるために支払った代金のうち、まだ提供を受けていない期間に対応する部分、および②費用の支出の効果が、その支出日から1年以上およぶもの(税法上の繰延資産)について使用する勘定科目です。

長期前払費用に計上していたものでも、サービス期限が1年以内に到来する部分は「前払費用」に振り替える必要があります。また、②については所定の期間で償却することも可能です。

消費税については、資産の譲渡・役務の提供を伴うものは課税取引、伴わないものは課税対象外となります。

(1)3年分の保険料を支払った

|

支払時に保険料として計上した場合

①「3年分の火災保険料36万円を現金で支払った」

①「決算にあたり、上記保険料のうち翌期分を前払費用に振り替えた。また、決算日の翌日から1年を超える分は「長期前払費用」に振り替えた。」

|

||||||||||||||||||

|

支払時に長期前払費用として計上した場合

①「3年分の火災保険料36万円を現金で支払った」

①「決算にあたり、上記保険料のうち当期分を保険料に、また翌期分(決算日の翌日から1年以内)は「前払費用」に振り替えた。」

|

||||||||||||||||||

(2)2年分の火災保険料を支払った

|

①「2年分の火災保険料24万円を普通預金から振り込んだ。」

②「決算にあたり、「長期前払費用」に計上していた火災保険料のうち、当期分6万円を「保険料」サービス期限が1年以内に到来する12万円は「前払費用」に振り替えた。」

|

||||||||||||||||||

(3)同業団体の加入金を支払った

|

①「同業者団体の加入金として50万円を振り込んだ。振込手数料は660円であった。」

②「決算にあたり、6カ月分を償却した」

|

||||||||||||||||||||

(4)社宅を賃借した

|

①「社宅を賃借するために、3年契約で保証金50万円を支払った。そのうち30万円は退去時に返還されるが、20万円は敷引されるため返還されない(礼金)。振込手数料は、660円であった。」

②決算時

20万円÷3年=66,667円 |

||||||||||||||||||||||

まとめ

長期前払費用は、家賃、リース料、アーケードの負担金など、①1年超の役務サービスの提供を継続的に受けるために支払った代金のうち、まだ提供を受けていない期間に対応する部分、②費用の支出の効果が、その支出日から1年以上およぶもの(税法上の繰延資産)について使用する勘定科目です。

1年以内に費用となるものは、「前払費用」で計上し、「長期前払費用」で計上した費用についても、決算日の翌日から1年以内になった分は「前払費用」に振り替えます。

長期前払費用について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から、長期前払費用の意味や長期前払費用の会計上の処理について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 経理作業について相談できる税理士を検索 /

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、長期前払費用の処理について質問することができます。