負債とは?流動負債・固定負債の意味&分析法

公開日:2019年11月08日

最終更新日:2024年06月22日

目次

この記事のポイント

- 負債とは、貸借対照表の右側上部に表示される。

- 負債は、「流動負債」と「固定負債」に分かれる。

- 負債が資産を上回る状態を「債務超過」という。

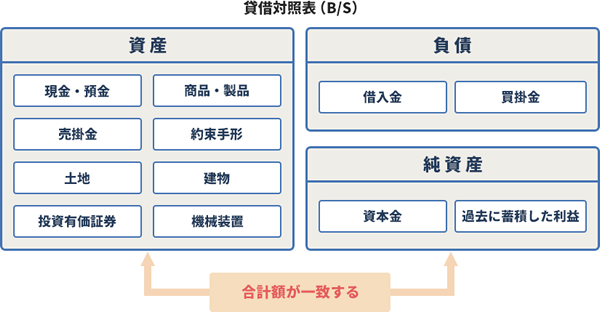

負債とは、貸借対照表の右側上部に表示される区分をいいます。

負債は会社が他人から調達した資金、つまり将来支払わなければならない債務であり、さらに、「流動負債」と「固定負債」に区分されます。

「流動資産」とは返済期限が1年以内のもので、返済期限が1年を超えるものは「固定資産」に区分されます。

この記事では、流動負債と固定負債の区別の基準や、それぞれを構成する項目についてご紹介します。

負債の豆知識

負債は大きく流動負債と固定負債に区分されます。

流動負債とは、企業が1年以内に支払う必要がある負債のことで、短期借入金、買掛金、未払金、未払税金、1年以内に支払期日が来る長期借入金の短期部分などが含まれます。流動負債の金額が多い場合には、短期間で多くの現金が必要になるため、企業の流動性に直接影響を与える指標とされます。

固定負債は、1年以上の長期にわたって支払う必要がある負債を指し、長期借入金、社債、リース債務、退職給付債務などが含まれます。固定負債の額は、企業が長期的な安定性を持っているかどうかを示す指標として活用することができ、長期的な資金調達計画の観点から重要です。

なお「債務超過」とは、企業の総負債が総資産を上回る状況です。企業が所有するすべての資産を売却してもその収入で負債を全額返済することができない状態です。企業にとって極めて危機的であり、財務的な健全性が大きく損なわれていることを示しています。追加の融資を求める際にも、債務超過の企業は銀行から信用されにくく、新たな資金調達が困難になる傾向があります。したがって、債務超過となる前に流動比率や当座比率等で分析を行い、改善策を税理士等に相談しましょう。

負債とは

負債の部は、貸借対照表の右側に表示される項目です。

負債の部には、会社以外の他人から金銭や物資を借りたものや債務など、将来支払う債務について表示されています。

負債の部は、期限が1年以内なのか期限が1年を超えるのかで、流動負債と固定負債に区分されます。

(1)負債は貸借対照表に表示される

負債とは、貸借対照表の右側表示される区分です。

貸借対照表とは、資産、負債、純資産を表示する決算書です。

|

左側にある資産は、会社がお金や資産をどのように運用しているのかを表していて、右側の負債と純資産は、どのように資金を調達しているかを表します。

右欄の合計値と左側の合計値は必ず一致することから、バランスシート(B/S)と呼ばれています。

|

貸借対照表の「資産の部」 資産は、大きく流動資産、固定資産、繰延資産の3つに区分されます。 流動資産とは、現金や預金、売掛金など1年以内に現金化される資産が該当し、固定資産とは、1年以内に現金化する予定のない土地や建物、特許権などが該当します。 |

|

貸借対照表の「負債の部」 負債は、借入金などに代表されるように他人から集めてきたお金で、「他人資本」と呼ばれます。負債も資産と同じように流動負債と固定負債に区分されます。 返済期限が1年以内の負債が流動負債、返済期限が1年を超える負債を固定負債と分けられます。 |

|

貸借対照表の「純資産の部」 純資産の部には、会社の元手である資本金と、これまで会社が稼ぎ出した利益の累積額が表示されます。 「資産の部合計-負債の合計=純資産の部の合計」となります。 また純資産は、自分で集めたお金なので「自己資金」と呼ばれます。 |

(2)負債は「他人資本」と呼ばれる

貸借対照表の右側には、資金の調達源泉である「負債の部」と「純資産の部」が表示されていますが、負債の部は、将来支払う債務であり、いずれも会社が他人から調達してきた資金であるため「他人資本」と呼ばれます。

一方純資産の部は、資本金や利益剰余金など、会社がこれまで稼いできた利益の蓄積や株主からの出資など、返済の必要がない資金であることから「自己資本」と呼ばれます。

(3)負債は「流動負債」と「固定負債」に分かれる

負債の部には、負債が「流動負債」と「固定負債」に分けて表示されています。

流動負債か固定負債かを区別する基準には、大まかには「1年以内に、返済の期限が到来するか否か」ですが、正確には「正常営業循環基準」と「1年基準」があります。

|

1年基準 貸借対照日(決算日)から1年以内に返済しなければならない負債を流動負債とし、返済期限が1年を超える負債を固定資産とする考え方です。 この基準によって、短期借入金は流動負債、長期借入金は固定負債となります。 正常営業循環基準 |

流動負債か固定負債かの区別は、財務分析を行ううえで重要なものとなりますので、正確に処理をする必要があります。たとえば、財務分析の指標のひとつである「流動比率」は、その会社の支払い能力をチェックするための指標です。

流動と固定の区別が正確にできていないと、財務分析をしても正確な判断をすることができなくなってしまいます。そして「思ったより流動負債が多くなった」という状態になってしまえば、必要な資金の調達が難しくなってしまいます。

特に中小企業の場合には、非常にあいまいに区分されていることが多いので、注意が必要です。

(4)負債が資産より大きくなると「債務超過」

「債務超過」とは、資産よりも負債の方が大きくなってしまった状態をいいます。すべての資産を支払いに充てたとしても負債を弁済できないということですから、会社としては極めて危機的な状態にあるということができます。

資金繰りさえできれば、すぐに倒産してしまうというわけではありませんが、一般的には債務超過の状態になれば倒産のリスクは極めて高いと判断します。銀行から追加で融資を受けるのも困難となりますし、上場企業の場合には2期連続で債務超過となると、上場廃止となってしまいます。

流動負債の中身を見てみよう

流動負債には、支払手形や買掛金、短期借入金、未払金などが該当します。

たとえば、銀行から資金を借り入れる場合で借入期間が1年以内の場合は、短期借入金として流動負債になります。

流動負債のうち、支払手形と買掛金を合わせて「仕入債務」ともいいます。

負債は、支払期限が早い科目の順に上から並べられることになっているため、流動負債から記載されることになっているのです。

ちなみに、資産も現金化されるのが早い順から並べることになっています。

(1)支払手形

手形とは、記載された金額を記載された期日に記載された場所で支払うことを約束した証書のことをいいます。取引先が振り出した手形を受け取った時には「受取手形」、取引先に手形を振り出した時には「支払手形」という勘定科目を使います。

つまり支払手形とは、買掛金などの債務の支払いのため自社が振り出した手形のうち、まだ決済されていないもの(手形の支払期日が到来していない)の残高です。

(2)買掛金

買掛金とは、原材料や商品を購入することによって生じた仕入先に対する債務です。この買掛金は、取引先に対する売上代金である「売掛金」に対応する債務と考えると理解しやすいでしょう。

買掛金は、通常の営業活動のなかで生じる債務なので、長期間支払いがされないことは通常はありません。したがって、流動負債の部に表示されます。

買掛金は、仕入先ごとに締め日が異なることが多いので、締め日後の納品分をしっかり把握して計上漏れのないように注意する必要があります。

(3)短期借入金

手形短期借入金とは、銀行から借り入れた借入金や親会社からの借入金などで、1年以内に返済期限が到来するものです。

たとえば、1年以内に返済期限が到来する運転資金の借入については「短期借入金」として処理することになり、設備資金のように1年以上弁済期が先である借入金については「長期借入金」として処理することになります。

(4)未払金・未払費用

未払金は、「継続していない」取引で「すでに確定している債務」の未払い金です。たとえば、固定資産の購入などで継続的ではない役務の提供を受けたものの、まだ支払っていないものが該当します。

未払費用とは、「一定の契約に従い、継続して役務の提供を受ける」場合の未払分です。たとえば、家賃や賃借料、保険料などのうち、役務の提供を受けていてまだ支払っていない分です。

(5)未払法人税等・未払消費税等

会社に対して課される法人税、住民税および事業税の未払額である「未払い法人税等」や給料から控除した源泉所得税や住民税なども、流動負債に区分されます。原則として決算から2カ月以内に支払うことになっています。

未払法人税等は、法人税、法人住民税、法人事業税の未払い分です。

未払消費税等は、消費税(および地方消費税)の未払分です。

(5)預り金

従業員の給料を支払う際には、源泉所得税、社会保険料、住民税などを控除します。預り金とは、給料から控除した(預かった)源泉所得税、社会保険料、住民税等の預り金です。

(6)賞与引当金

賞与引当金とは、翌期以降に従業員への賞与を支給する場合に計上される引当金です。つまり、来期になって支払う予定の賞与の当期負担の見積額です。

流動負債には他にも「引当金」と名の付くものが計上されます。引当金とは、将来の支出に備えてあらかじめ用意しておくためのものです。

固定負債の中身を見てみよう

固定負債には、返済期限が1年を超える長期借入金や、退職給付引当金などが区分されます。

つまり、「ゆっくり返済できる」のが固定負債ということになります。

(1)長期借入金

長期借入金とは、貸借対照表の日付から起算して、返済期限が1年超の借入金です。

つまり、銀行などの金融機関からの借入金などで、決算日から1年を超えて返済期限が到来するものです。

返済期限が近づいてきて1年以内に返済しなければならない部分については、固定負債から流動負債に振り替えることになります。

(2)退職給付引当金

退職給付引当金とは、将来の退職金の支給に備えて、各事業年度において負担すべき金額を見積もって費用として計上したものです。「退職給付という負債である」と解釈されるものであることから、負債の部に計上します。

つまり、20年、30年にわたって積み立てたものを退職時に支払うため、支払が1年超の固定負債に計上されるのです。

負債から見る経営指標

固定負債を流動負債と区別することで、資金的にどの程度安定しているのかを見ることができます。固定負債は、返済期日が1年以内に到来しないものなので、自己資本に近い安定した資金といえます。そこで自己資本と同じように固定資産を調達する原資としてもよいという考え方ができるのです。

(1)流動比率…短期的な支払い能力①

流動比率とは、貸借対照表の流動負債と流動資産を用いて、どちらが多いのかに着目し、短期の支払い能力を見るための指標です。

| 流動比率=流動資産÷流動負債×100 |

|---|

流動比率は、「今期や来期といった短いサイクルのうちに支払い能力に困ることはないか」を見るための指標です。

仮に流動資産よりも流動負債が多ければ、資産より負債が多いということになり、よい財務状況とはいえません。流動資産、流動負債も同様で、流動資産より流動負債の方が多ければ、短期的な支払い能力に問題があるということになります。

流動比率が100%以上なら、支払い能力に問題はなく、100%未満なら支払い能力が低い、100%ちょうどなら支払い能力の余力なしとみるのが、一応の目安です。

したがって、流動比率は100%を上回ることが望ましいですが、現金商売などの小売業では毎日の売上として現金が入ってくるので、流動比率が100%を下回っていても、それほど問題がないということもあります

すなわち、流動比率が低いからといって、即問題があるともいえず、後述する当座比率などの他の指標を組み合わせてみることで、より正確な判断をすることができます。

(2)当座比率…短期的な支払い能力②

当座資産とは、現金預金、売掛金、受取手形、有価証券、未収金など、ある程度すぐに換金できる(お金に変えることができる)資産です。

そこで、この当座資産より流動負債の方が多ければ、短期の支払い能力に問題があると見ることができます。この安全性を見るための指標が、当座比率です。

| 当座比率=当座資産÷流動負債×100 |

|---|

当座比率の目安も100%で、100%を超えていれば一応安心といえますが、業種によってバラつきが大きく流動比率より条件が厳しいこともあって、、実際は80%程度の会社が多いようです。

また、仮に100%を超えていても「当座資産は、現金ではない」という点に注意が必要です。

なかに不良債権があったりすると、当座比率の数字もあてにならなくなってしまいますので、当座資産の中身をよく確認することが大切です。

(3)固定長期適合率…投資と資本の調達のバランス

会社では、建物や設備などの固定資産を購入することがあります。固定資産は、返済の必要がない自己資本で購入するのが理想的ですが、自己資本だけで固定資産をまかなうことは、なかなか難しいものです。

そこで自己資本に、長期間での返済が可能な固定負債を加えた金額で、固定資産をどれだけまかなえているのかを見ることも重要です。それが「固定長期適合率」です。

| 固定長期適合率=固定資産÷(自己資本+固定負債)×100 |

|---|

固定長期適合率は、100%を下回れば、長期安全性に問題がない会社と判断することができます。

まとめ

以上、負債の意味や区分の基準、負債が表示される貸借対照表の仕組みなどについてご紹介しました。貸借対照表の負債と純資産のどちらが大きいのか、どの程度の水準にあるのかを見ることで、必要な資金を自己資本で賄っているのか、それとも銀行借り入れなどの他人資本に依存しているのかといった、会社の財務状況がよく分かるようになります。

また、資産よりも負債の方が大きく純資産がマイナスになっている場合には、債務超過という極めて危険な状況にあることになります。

そして、このような経営分析を正確に行うために必要なのが、日々の経理業務です。どの取引をどの勘定科目に仕訳をするのか、正確な経営分析を行うためには、どのような点に注意しなければならないのかについては、早めに顧問税理士に相談して、必要な対策についてアドバイスを求めることをおすすめします。

税理士をお探しの方

freee税理士検索では数多くの事務所の中から、負債の意味や経営分析、貸借対照表や損益計算書などの決算書の見方はもちろん、貸借対照表や損益計算書を正確に作成するための経理業務について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 負債について相談できる税理士を検索 /

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、負債の意味や区分、負債比率などについて相談することができます。