固定比率とは|計算式・業界平均値・分析の視点

公開日:2021年11月09日

最終更新日:2024年04月22日

目次

この記事のポイント

- 固定比率とは、安全性分析を行う際に用いられる指標のひとつ。

- 固定比率で「固定資産をどの程度自己資本でまかなっているのか」を見ることができる。

- 固定比率は「固定資産 / 自己資本 × 100」で計算することができる。

固定比率とは、安全性分析を行う際に用いられる指標のひとつです。

固定資産を過剰な借入金で購入していないか、固定資産に運用された資金のうち、どれだけが「返済義務のない自己資本」でまかなわれているのかを判断する時に用いられます。

固定比率の豆知識

固定比率とは、長期的な安全性を見る指標です。

固定比率(%) = 固定資産純資産 × 100

たとえば、車両を買う場合ローンを組まずに自己資金だけで買えば支払いを気にしないで乗り回せます。固定比率も同様に、「どのような買い方が、支払の観点から見れば安心か」を見ています。

固定資産とは、土地、建物、設備など保有しながら使用することを目的としている資産なので、当面換金の予定はありません。しかもこれらの資産は、一般的には高額です。さらに固定資産を買うために投下した多額の資産は、長期にわたって拘束されることになります。

このような高額な固定資産は、できるだけ返済不要の資金源である純資産で買う方が安心できます。

したがって、固定比率は分母の純資産が大きい状態、つまり100%未満であれば長期的に見て安心ということになります。

ただ、全額自己資金で車を購入することがあまりないように、企業でもすべての固定資産を純資産の範囲内で買うことは稀です。したがって、固定比率が100%未満になることはあまりありません。

ただし、そうは言っても固定比率があまりに高い場合には、安全性の面から見てリスクがあります。自社の固定比率や固定比率を下げるための施策等については、早めに税理士に相談することをおすすめします。

固定比率とは

固定比率とは、固定資産をどの程度自己資本でまかなっているのかを見る指標です。

会社で大きな買い物といえば、建物や機械設備などの固定資産の購入です。これらの高額な資産は、できれば返済の必要がない自己資金で購入するのが理想です。なぜなら、いったん資産を固定資産に投下すれば、その資金は拘束されてしまい、長期間をかけて回収されるものだからです。

そのため、固定資産の資金の調達元は返済義務のある負債(他人資本といいます)ではなく、自己資本であることが安全性の観点から望ましいといえます。

つまり固定比率とは、「過剰な借入金で固定資産を購入していないか」を判断する時に用いる指標です。

(1)固定比率とは長期安全性を見る指標

固定資産とは、建物や機械設備など、資金が長期間固定する性質の資産です。これらの資産はなかなか現金化されない資産であり、転売するか減価償却する以外に資金を回収する方法がなく、資金の回収が長期化するものです。

このように資金の回収が長期化するものを、短期の借入金で賄うのはリスク

があります。

購入資金に回収より短い期間で返済しなければならない借金が含まれていれば、資金繰りが苦しくなってしまうことも予想されるからです。

また、購入した固定資産が利益を生まないというリスクもあります。借金返済のために資金が不足して別の借り入れを行うか、最悪の場合には大切な資産を切り売りすることにもなりかねません。

そこで、固定資産をどの程度自己資本で賄っているのかを見ることによって、長期の支払い能力を見るわけです。

(2)固定比率の計算式

固定比率は、以下の計算式で求めます。

固定比率の計算式

|

固定比率は、高いほど長期の支払い能力があるということになります。

固定比率の目安としては、100%を下回れば固定資産をすべて自己資本でまかなえていることを示すので、長期的に見ても安全性の高い会社と判断することができます。一方、100%を上回るほど借金に依存していることになります。

ただし安全性ではなく「有効な設備投資を行っているか」という視点から見れば、100%以下であるということは設備投資に消極的な会社であると見ることもできます。

|

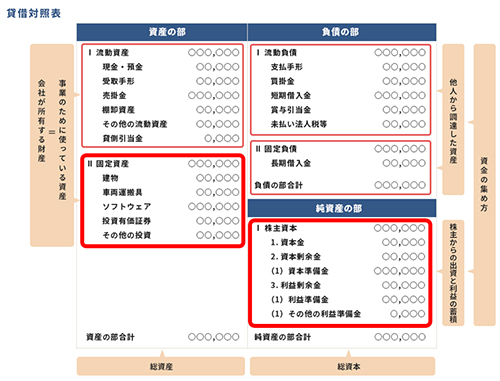

固定資産とは 分子の固定資産には、建物、機械装置、車両運搬具など長期にわたって事業のために使用する目的で保有する「有形固定資産」のほか、ソフトウェアなど経済的な収益力や法律で認められた特別な価値のある権利である「無形固定資産」、1年を超えて投資される資産「投資その他の資産」があります。 ただし、これらのすべてが、収益獲得に貢献する資産であるか留意する必要があります。また固定資産は、購入時より値下がりするリスクを抱えていますから、適正な評価額であるかという点にも注意べきです。 |

|

自己資本とは 自己資本とは、株主が払い込んだ資本金、資本金に組み入れられなかった資本準備金、、過去からの利益の蓄積である利益剰余金などです。 ただし、資本金、資本剰余金、利益剰余金(内部留保)に相当する資金がそのまま固定資産に使われているわけではありません。つまり固定比率が100%以下であっても、長期的な財務基盤が安定しているとは言い切れないのです。 また、これらの資金は返済に追われない資金ですが、資本金に対しては配当金を支払わなければなりませんので、自己資本にもコストがかかるという点に注意が必要です。なお、自己資本のなかで調達コストが全く発生しないのは利益剰余金です。 |

(3)業種別固定比率を見てみよう

固定比率は一般的には100%以下であれば、固定資産への投資がすべて自己資本の範囲内であると判断されますが、業種によって差がありますので、同業他社と比較してみることが大切です。

| 業種 | 固定比率 |

|---|---|

| 建設業 | 76.72% |

| 製造業 | 97.48% |

| 情報通信業 | 63.80% |

| 運輸業・郵便業 | 156.15% |

| 卸売業 | 87.24% |

| 小売業 | 118.09% |

| 不動産業・物品賃貸業 | 184.49% |

| 学術研究,専門・技術サービス業 | 92.42% |

| 宿泊業・飲食サービス業 | 346.59% |

| 生活関連サービス業,娯楽業 | 187.43% |

| サービス業(他に分類されないもの) | 87.91% |

参照:中小企業庁 「平成30年中小企業実態基本調査(平成29年度決算実績)」

なお設立間もない会社などでは自己資本の額があまりなく、自己資本を超える設備投資を行うケースが多いので、固定比率は単年度だけでなく、数年間の推移をみる必要があります。設備投資が正しいのであれば、固定比率は年々改善するはずです。

固定比率とあわせて見たい固定資産に関する指標

固定比率は、「固定資産を過剰な借入金で購入していないか」を明らかにする指標ですが、これを補完する指標として「固定長期適合率」があります。また、投資した固定資産が有効に活用されているのかを見る指標として「固定資産回転率」があります。

(1)投資と資本のバランスを見る「固定長期適合率」

固定長期適合率とは、会社の長期的な安全性を測るための指標で、固定資産を自己資本と長期負債(固定負債)の合計額で割って計算します。つまり、固定長期適合率は、固定比率を補完する指標ということができます。

| 固定長期適合率(%) = 固定資産(自己資本+固定負債) × 100 |

|---|

大規模な設備投資を行う際には、短期的な返済義務のある流動負債ではなく、自己資本もしくは固定負債であることが望ましいといえます。

そのため、固定資産を自己資本と固定負債の合計で割って求められる固定長期適合率が低ければ、その会社の長期的な安全性は高いと判断することができます。100%以下なら固定資産を自己資本または固定負債で賄っていることになるので、一般的には100%以下が目安とされています。

(2)固定資産の活用度を見る「固定資産回転率」

固定資産回転率とは、固定資産が有効に活用されているのかを測るための指標です。

固定比率や固定長期適合率で設備投資に関する支払能力についてチェックする場合には、あわせて固定資産の活用度をチェックしてその設備投資の成果についても把握することが大切です。

固定資産回転率は、売上高を固定資産で割って計算します。

| 固定資産回転率(%) = 売上高 固定資産 × 100 |

|---|

設備投資の前後の固定資産回転率を比較して、設備投資の後が高くなっていれば、その設備投資は成功したということができます。ただし、設備投資直後はまだ売上につながっていないことも多いので、判断をする際にはその点についてもあわせて考慮する必要があります。

この固定資産回転率の善し悪しを判断する際にも、業界の平均と比較することが大切です。たとえば、固定資産を多く用いる製造業は低くなり、大きな設備を必要としないサービス業は高くなる傾向があります。

まとめ

以上、固定比率についてご紹介しました。

事業を成長させるためには設備投資は欠かせませんが、その設備投資に無理が生じると、資金繰りが悪化してしまいます。

固定資産を自己資本で割った指標である固定比率で、固定資産への投資が自己資本の範囲内で無理なく行われているかどうかを測ることができます。

固定資産への投資が、自己資本の範囲内で無理なく行われている時には、固定比率は100%以下となります。

固定比率の豆知識

固定資産への投資は資金繰りに大きな影響を及ぼすものですから、固定比率については数年間の推移をチェックする必要がありますが、その固定資産が適正な評価額であるか、また自己資本(資本金、資本剰余金、利益剰余金)に相当する資金がそのまま固定資産に使われているわけないといった点に注意する必要があります。

不明点や疑問点については早めに税理士に確認して、過剰投資による資金繰りの悪化を未然に防止するようにしましょう。

固定比率について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から固定比率の計算方法や改善方法について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 固定比率について相談できる税理士を検索 /

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、質問することができます。