収益性の分析|売上高総利益率・売上高営業利益率・ROA…他

公開日:2019年12月10日

最終更新日:2024年03月29日

目次

この記事のポイント

- 収益性とは、会社の稼ぐ力、儲ける力を見るための指標。

- 売上高総利益率・売上高営業利益率などで稼ぐ力が分かる。

- ROAで、収益性をより詳細に見ることができる。

経営分析には、さまざまな視点がありますが、そのうちのひとつが「収益性分析」です。収益性分析とは、簡単にいうと「会社が儲かっているかどうかを見る視点」で、売上高総利益率、売上高経常利益率といったさまざまな指標をつかって、この収益性について分析することができます。

収益性分析の豆知識

収益性とは、会社がどれだけ効率的に利益を上げているかを判断するための指標です。収益性分析を行うことで、会社が効率的に利益を稼ぎ出しているかを見ることができます。

収益性分析で代表的なものとしては、損益計算書の売上高と各利益の比較から計算する指標で、売上高総利益率や売上高営業利益率、売上高経常利益率などがあります。

たとえば売上高総利益率が前年より落ちている場合には、仕入原価や製造原価が上がっている可能性や販売単価自体が低下している可能性が考えられます。

また、売上高営業利益率を同業他社と比較すると、販管費をかけ過ぎているか否かを判断することができます。営業利益率も業種によって差があり、製造業で4~5%、非製造業では3~4%で推移しているようです。製造業でも鉄鋼や化学は高く8~10%もある一方で、非製造業のなかでも最も低い小売業は1%ほどです。

したがって、利益率はまずは自社を時系列で分析し、同業他社と比較することが大切です。

収益性分析とは

収益性分析とは、経営分析のなかでも最も基本的な指標です。

さまざまな指標を用いて、「小さな元手で大きな収益や利益をあげる力」がどれくらいあるのか、問題点がないかを探ることができます。

「収益性が高い」ということは、「会社が稼ぐ力が強い」ということになります。

経営分析のなかでも最もよく話題となるのが、この収益性に関する指標です。

企業がどれくらい稼げているのかというのは、経営者にとってはもちろん利害関係者にとってもっとも興味が湧くテーマであるからでしょう。

つまり、収益性が高ければ高いほど、投資家からの信頼感が高まり、資金調達しやすくなります。

(1)収益性を見る基本「損益計算書」

収益性は、損益計算書、貸借対照表といった決算書を見るだけでも大まかに把握することができます。

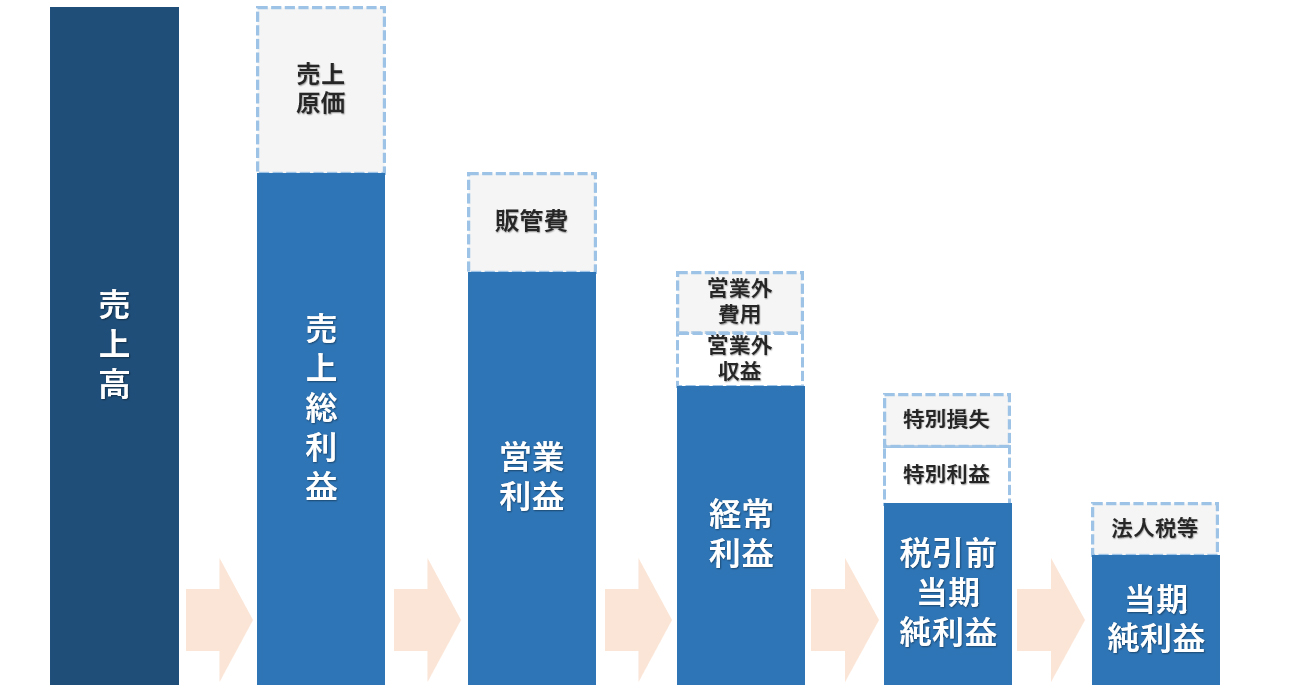

損益計算書では、収益と費用の内容を段階的に表示していて、売上高からさまざまな費用を順番に引いて利益を5つの段階的に表示することで、どのようにして利益が出たのか何にどれくらいのコストが発生したのかを把握することができるような仕組みとなっています。

|

|

売上高 売上高は、会社の営業活動から生じる収益です。 売上原価とは、一般的には商品の仕入原価ですが、あくまでも当期に販売された商品の仕入原価であり、売れ残った在庫分は通常は売上原価とはなりません。 売上総利益 営業利益 経常利益 税引前当期純利益 当期純利益 |

(2)収益性を見る基本「貸借対照表」

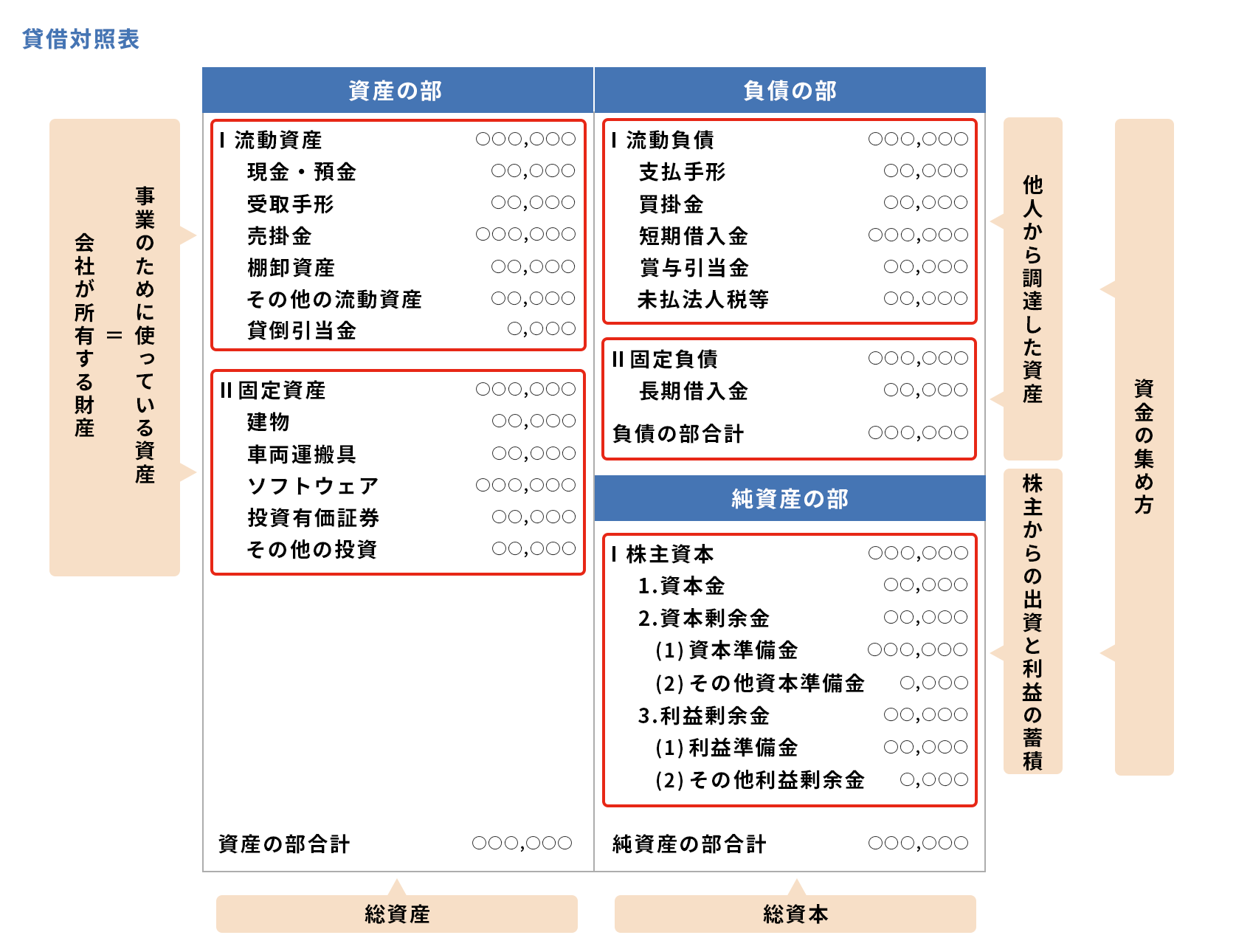

貸借対照表とは、「資産」「負債」「純資産」で構成されます。

左側には「資産」、右側には「負債」「純資産」が表示され、左右の合計額は一致します。

|

|

資産 「資産」とは、会社が保有する財産で、現金や預金、不動産や株式のほか、将来お金を受けとる権利(売掛金など)も含まれます。 資産には、すぐに換金できるものと、なかなか換金できないものとがあります。換金が容易であることを「流動性が高い」といい、流動性の高いものから順番に並べるのが、一般的なルールとなっています。 負債 純資産 |

このようにまずは、損益計算書、貸借対照表といった決算書の数字を見て会社の規模やおおよそ状況について知ってから、さまざまな指標を使って分析していくことになります。

(3)収益性分析以外の経営分析指標

経営分析の司法分析としては、収益性分析以外にも生産性分析、安全性分析、成長性分析、効率性分析などがあります。

| 分類 | 内容 | 主な経営指標 |

| 収益性分析 | 稼ぐ力があるか・儲かっているか |

売上高総利益率 売上高営業利益率 売上高経常利益率 売上高当期純利益率 ROA・ROE |

| 生産性分析 | 効率よく事業を運営しているか | 労働生産理性 労働分配率 |

| 安全性分析 | 不況に対応できる力があるか | 自己資本比率 流動比率 当座比率 固定比率 固定長期適合率 |

| 成長性分析 | 会社は順調に成長しているか | 売上高伸び率 営業利益伸び率 経常利益伸び率 |

| 効率性分析 | 資金にムダはないか |

総資本回転率 売上債権回転率 売上債権回転期間 棚卸資産回転率 棚卸資産回転期間 仕入債務回転率 仕入債務回転期間 |

この5つの視点のどれを重要視するかは、会社によって大きく異なります。ただし、生産性分析や成長性分析を行わない場合でも収益性分析は最低限行うべきです。

収益性分析をしてみよう

これまでご紹介したように、収益性とは、会社が稼ぐ力のことであり、稼ぐ力とは、他社よりも少ない資産でより大きな利益を上げられるということです。

収益性が高ければ高いほど利益を上げる力が強くなります。

そして、この収益性分析の指標分析として、売上高総利益率、売上高営業利益率、売上高経常利益率、売上高当期純利益率、ROAなどがあります。

売上高利益率は、損益計算書における各段階利益の売上高に対する比率のことで、「各段階利益÷売上高」という計算式で求めることができます。

(1)売上高総利益率:稼ぐ力の源

売上高総利益率は、売上高営業利益率(本業で稼ぐ力)の源泉を見るための指標です。

| 売上高総利益率(%) = 売上総利益売上高 × 100 |

|---|

損益計算書から見ても分かるように、売上総利益は最初に求められる利益なので、以下の売上高営業利益率・売上高経常利益率・売上高当期純利益率の源泉になります。つまり、この売上高総利益率が大きくないと営業利益なども大きくならないということになります。

売上総利益率は業種によってかなり違います。平成29年の中小企業実態基本調査によれば、建設業は22.1%、製造業で22.6%、不動産業、物品賃貸業で50.1%、宿泊業・飲食サービス業で62.2%となっており、少なくとも20%はほしいところでしょう。

(2)売上高営業利益率:営業活動で稼ぐ力

売上高営業利益は会社の営業活動で稼いだ利益ですから、売上高営業利益率では営業活動による稼ぐ力が分かります。

| 売上高営業利益率(%) = 営業利益売上高 × 100 |

|---|

営業利益は、後述する経常利益より手前で計算される利益なので、通常は売上高営業利益率の方が、売上高経常利益率より高くなるはずです。したがって、仮に売上高経常利益率の方が高ければ、それは本業以外の営業外収益によって利益をあげたことを意味します。

営業利益は、会社の本業による利益なので、営業利益率を計算すると、売上の規模が違う会社同士でも、本業での収益性を比較することができるようになります。

営業利益は、売上総利益から営業活動に伝われた販売費及び一般管理費を差し引いたものなので、営業利益率を高めるためには、売上総利益と販売費及び一般管理費とのバランスが大切になります。

(3)売上高経常利益率:会社の総合的な稼ぐ力

売上高経常利益率は、売上高に対する経常利益の割合ですから、会社の総合的な力が分かります。

| 売上高経常利益率(%) = 経常利益売上高 × 100 |

|---|

売上高経常利益率は、高い方が安心ですが、この売上高経常利益率も業種によって異なります。これは、業種によって原価や人件費の水準が異なることが原因です。

たとえば、小売業では価格競争に巻き込まれ薄利多売となれば、売上高経常利益率は高くなりません。一方、専門・技術サービスでは技術やサービスで同業他社と差別化することができれば、経常利益率を高く保つことが可能になります。

平成29年の中小企業実態基本調査によれば、建設業は4.1%、製造業で4.5%、不動産業、物品賃貸業で10.3%、宿泊業・飲食サービス業で6.0%となっており、業種によってかなり差がありますので、業界平均と比較することが重要です。

(4)売上高当期純利益率:問題点を探る

売上高当期純利益率は、会社のすべての活動の結果としての利益である当期純利益を売上高で割った値で、他の利益率と比較することで問題点を探ることができます。

| 売上高当期純利益率(%) = 当期純利益売上高 × 100 |

|---|

たとえば、経常利益率が普通なのに当期純利益がよくない場合には、その間の特別損益に原因があるということになり、固定資産の売却損や災害による特別損失があった可能性があります。

当期純利益率も経常利益率はよくないが営業利益率は普通である場合には、その間の営業外損益が影響している可能性があります。借入金の支払利息が利益を圧迫しているかもしれません。

営業利益率はよくないが、売上総利益率は普通という場合には、販売費及び一般管理費の中身を検討する必要があり、むだな経費や人件費が営業利益に影響を与えている可能性があります。

売上総利益率もよくない時には、売上原価が高すぎることを意味します。

(5)ROA:収益性をより詳細に見る

ROA(Return On Assets)総資産利益率とは、資産に対する利益という意味です。

ROAは企業に投下された資本がどれだけ効率よく利用されたかをあらわしますので、より詳細に収益性を見る場合には、このROAを使うことが望ましいといえます。

| ROA(総資産利益率)(%) = 当期純利益総資産 × 100 |

|---|

たとえば、A社とB社で同じ500万の利益をあげていても、A社の方が、ROAが高ければ、A社の方がより少ない資産で多くの利益を生み出しているということがいえます。

(6)ROE:投資した資本の効率を見る

ROE(Return On Equity)株主資本利益率は、株主が拠出した資本がどれだけ効率よく使われているかをあらわします。自己資本利益率とも言われます。

| ROE(株主資本利益率)(%) = 当期純利益株主資本 × 100 |

|---|

ROEは、投資家が経営者の業績を評価する重要な指標です。

ROEが高いということは、それだけ投資家が出したお金が有効活用されているといえますので、ROEが高い会社に投資した方が、将来的な配当に期待ができるからです。

ROEは10%以上が目安で、15%以上ならかなり優秀です。

まとめ

以上、収益性を分析するための経営指標のうち、基本的な売上高総利益率、ROAについてご紹介しました。

事業を行っていくうえでは、決算書の数字や会計数字と企業活動のつながりを理解することが必要です。

どんなに素晴らしい戦略やビジネスモデルがあっても、数字に落とし込んでいかなければ具体的な施策にはなりません。

会計の細かいルールは知らなくても、決算書の数字が意味すること、基本的な経営分析の指標については、理解しておくようにしましょう。

収益性の分析について相談する

freee税理士検索では数多くの事務所の中から、収益性分析について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 収益性分析について相談できる税理士を検索 /

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、収益性の分析について相談することができます。