ROAとは?ROEとの違い・計算式・分析方法

公開日:2019年07月09日

最終更新日:2024年05月01日

目次

この記事のポイント

- ROAは「いかに効率よく利益を獲得したか」を示す指標である。

- ROAの計算式で使われる「利益」は、株式投資の指標とする場合は「当期純利益」。

- ROAの計算式で使われる「利益」は、経営分析の指標とする場合は「経常利益」。

ROAとは、「Return on assets」の略で、総資産利益率を指します。

ROAを算出することで、資産を利用してどれだけ利益を上げているか、ということが分かります。ROAの計算式の分子で使われる利益はケースバイケースでさまざまですが、経営分析を行う際には、「経常利益」÷総資産で計算し、株式投資の指標とする時には「当期純利益」÷総資産で計算するのが一般的です。

ROAの豆知識

ROAが経営指標として重視されるのは、ROAの高い会社は資産を上手に運用して多くの利益を出していると判断することができるからです。

ROAは、企業の投下されている資金の総額に対する利益の割合で、用いられる利益は一般的には当期純利益ですが、経常利益が用いられることもあります。

上場企業のROA(経常利益の金額を総資産で割ったもの)は、おおむね3~4%となっています。

なお、ROAと同じく重視されるのがROEです。

ROEは、会社の実質的な所有者である株主の視点から見た指標で、株主が会社に投下した資金である自己資本の金額を用います。この資本には、株主が出資した金額以外にも、過去の利益の蓄積も含まれます。

上場企業のROEは、おおむね7~10%となっています。

ROAとは

ROA(総資産利益率)とは、ROA(Return on assets)の頭文字をとった略語で、「アール・オー・エー」と発音します。ROAを株式投資の指標とする際には、「当期純利益/総資産」の計算式で求めます。

ROAを算出することで、会社に投下されたお金を使ってどれだけの収益を上げたか(元手に対して、どれだけ儲けたのか)を見ることができます。

たとえば、ギャンブルではただ勝てばよいというものではありません。仮に100万円勝ったとしても、そのために90万円を費やしていれば差額の10万円しか儲からなかったことになります。一方5万円の元手で100万円勝ったのであれば、差額の95万円を儲けたことになります。

比較すれば、5万円の元手で100万円勝ち95万円を儲けた方が理想的なのは言うまでもありません。

このように、元手に対してどれだけ儲けたのかを見る指標がROA(総資産利益率)です。

(1)ROAの計算式

ROAは「いかに効率よく利益を獲得したかを示す指標」で、以下の計算式で計算します。

| ROA = 当期純利益(or経常利益) ÷ 総資産 × 100 |

|---|

ROAは会社に投下されたお金、すなわち分母の総資産には株主が出した分である自己資本だけでなく、銀行から借り入れた他人資本である負債も含めて計算します。

株式投資の指標としてのROAでは、分子に当期純利益を用います。これは、株主に対する原資は当期純利益だからです。

また、経営指標として分析する際には、分子に経常利益や営業利益を用います。これは経営を見る立場からすれば経常利益や営業利益の方が重要だからです。(後述)

なお、日本企業はよく「ROAが低い」と言われますが、その理由は日本企業が規模拡大に対する志向が強く総資産が大きくなりがちだからであると言われています。

(2)ROAの利益は「経常利益」や「当期純利益」

前述したとおり、株式投資の指標としてのROAは「当期純利益÷総資産」で見ます。

これは、利息や税金の支払い後に最終的に残ったお金である「当期純利益」が、株主の取り分となるからです。

一方、経営分析を行ううえで会社が調達した資本をどのように活用し、どれだけ利益を獲得したかという「本業の力」を見る時には経常利益を用います。

これは、経営分析をするうえで利益の獲得力を見る利益である経常利益の方が重要だからです。

「資産に対する利益」という意味で、貸借対照表では「総資本に対する利益」ということになります。この意味でROAは総資本利益率ということもでき、これも広い意味でのROAということができます。

(3)ROAを見る時のポイントは総資本と利益のバランス

ROAで収益性を見るうえで大切なのは、総資本と利益のバランスで判断することです。

収益が高い会社は、資本を効率よく活用して大きな利益を上げる会社ということができます。経営分析をする際には、利益がいかに出ているかだけでなく、総資本と利益のバランスで判断する必要があるからです。

たとえば、同じように利益が500万円出ているA社とB社を比較した場合で、A社のROAの方が高ければ、より少ない資産で多くの利益を生み出しているということができます。

(4)ROAとROEの関係

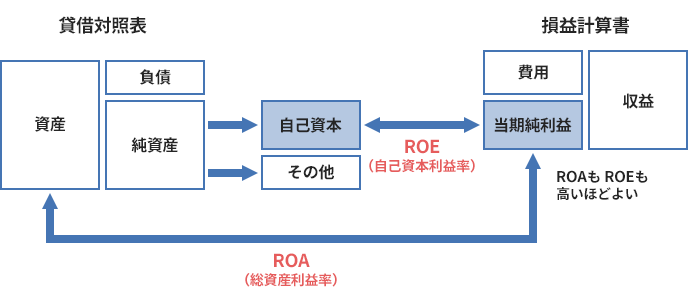

上場会社の決算発表資料などで、ROAとともによく見かける用語として「ROE」があります。ROAは「総資産利益率」で、ROEは「株主資本利益率」を意味する指標です。

ROAを計算する際の分母が「総資産」であるのに対して、ROEを計算する際の分母は「株主の自己資本」となります。

|

ROA = 当期純利益(経常利益) ÷ 総資産 × 100 ROE = 当期純利益 ÷ 自己資本 × 100 |

|---|

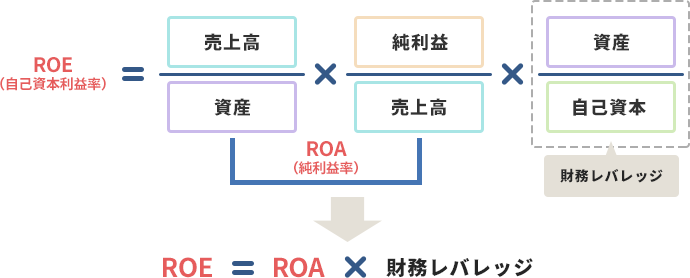

ROAは、資産に対してどれだけ売上が出ているか、資産の有効活用度をあらわす指標でありROEは株主が出した資本がどれだけ効率的に使われているかをあらわす指標ですが、ROAとROEは、以下のように密接な関係があります。

|

①ROAの計算式を分解

まず、ROAの利益を純利益とすると、ROAの式は以下のように分解することができます。

| ROA=(売上高÷資産)×(純利益÷売上高) |

|---|

・(売上高÷資産)は、資産回転率をあらわします。つまり資産に対してどれだけ売上が出ているのかといった資産の有効活用度合いを示す指標となります。

・(純利益÷売上高)は、売上高利益率をあらわします。

つまり、ROAは、資産回転率と売上高利益率を掛けたものということができます。

②計算式を分解

次に同じようにROEの式も分解してみましょう。

| ROE=(売上高÷資産)×(純利益÷売上高)×(資産÷自己資本) |

|---|

・(売上高÷資産)×(純利益÷売上高)は、ROAです。

・(資産÷自己資本)は財務レバレッジをあらわし、「負債」を意味します。

つまり、負債を減らせば、それだけ財務レバレッジを高めることができることになります。

③ROAとROEの関係

上記の①と②の計算式をまとめると、ROEとROAの関係は以下のようになります。

| ROE=ROA×財務レバレッジ |

|---|

つまり、ROEを高めようとする時にはROAもしくは財務レバレッジを高める、つまり「自己資本比率を下げればよい」ということになります。

|

(5)ROAだけでなくROEも見ることが大切

前述したとおり、ROAとROEは密接な関係にあるため、ROAを見る時にはROEもあわせてみることが大切です。

「ROE=ROA×財務レバレッジ」なので、簡単にいうと自己資本比率を下げればROEは簡単に上がることになります。しかし、だからといって借入をして自己資本比率を下げたとしても、それが会社のリスクを高めていることになれば、本末転倒というしかありません。

ROAを上げればROEも上がるのですから、正しい経営を行うためにはROEを上げる施策を行うのではなく、ROAもきちんと見ることが大切です。

まして上場企業であれば、株主に対しても責任があるのですから、やみくもに負債を増やしてROEを上げることは得策ではないということになります。

ROAを改善するためには

ROAが高いということは、「より少ない資産でより多くの利益を稼げるようになること」を意味します。それでは、ROAを改善するためにはどのような施策を行うべきでしょうか。

(1)ROAの計算式を変化させてみる

ROAを求める式は、以下のように変化させることができます。

| 総資産利益率(ROA)= | 経常利益÷総資産×1 |

| 総資産利益率(ROA)= | (経常利益÷総資産)×(売上高÷売上高) |

| 総資産利益率(ROA)= | (経常利益÷売上高)×(売上高÷総資産) |

経常利益/売上高は、売上高経常利益率であり、売上高/総資産は総資本回転率ですから、ROAは以下のように置き換えることができます。

| ROA = 売上高経常利益率 × 総資本回転率 |

|---|

つまり、ROAを改善するためには、売上高経常利益率と総資本回転率を改善すればよいということになります。

売上高経常利益率を高めるということは、商品に利益を多くのせて売価を高くすることであり、総資本回転率を高めるということは、商品をたくさん売るということです。

(2)売上高経常利益率を高める

ROAを高めるための1つの方法が「売上高経常利益率を高める」という方法です。

つまり、売上に対する利益額を増やし、総資本を小さくして、少ない投下資本でいかに大きな利益を生み出すかと考えることが必要となります。

売上高経常利益率を高める方法としては、①売上高を増やす、②売上原価を削減する、③粗利益率の高い商品を多く売る、④販管費を削減する、⑤財務費用を削減するなどの方法があります。

|

①売上高を増やす 売上高は、「販売単価×販売数量」ですから、販売単価を引き下げるか販売数を増やす施策を行います。 ②売上原価を削減する ③粗利益率の高い商品を多く売る ④販管費を削減する ⑤財務費用を削減する |

(3)総資本回転率を高める

総資本回転率を高めるには、総資本を小さくすることが必要です。

そのためには、①売上高を増やす、②分母の総資産を削減するという方法があります。

|

①売上高を増やす 新製品の開発など、営業活動による売上高増加を検討します。 ②分母の総資産を削減する |

まとめ

以上、ROAの意味や計算式、ROEとの関係やROAの改善方法などについてご紹介しました。

経営分析をするうえでは、ROAやROE以外にもさまざまな指標が用いられます。

また、経営分析を行ううえでは、ここでご紹介したような「数字の分解」という発想がとても大切です。

たとえば、「売上が増えた」という時に「販売数量が増えたのか」「販売単価が上昇したためか」という発想を持つことができれば、数字と事業がうまくつながってくるのです。

決算書を正しく読み解き経営分析を事業に生かすためには、顧問税理士のサポートが欠かせません。

事業を成長させるためにも、早めに経営のパートナーとなってくれる顧問税理士を見つけることをおすすめします。

ROAについて相談する

決算書は会社の財政状態や経営成績を数字で表したものであり、この決算書を分析することは事業を行っていくうえで非常に大切となります。

freee税理士検索では数多くの事務所の中から、ROAについて相談できる税理士を検索することができます。エリアや業種などさまざまな条件で希望に合う税理士・会計士・社労士の認定アドバイザーに出会うことができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ ROAについて相談できる税理士を検索 /

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。