資本剰余金とは|内容・種類・ポイントは?

公開日:2019年11月19日

最終更新日:2022年07月28日

目次

この記事のポイント

- 資本剰余金とは、貸借対照表の「純資産の部」に表示される金額。

- 資本剰余金は、さらに「資本準備金」と「その他資本剰余金」に区分される。

- 資本剰余金と混同しがちなものに「利益剰余金」がある。

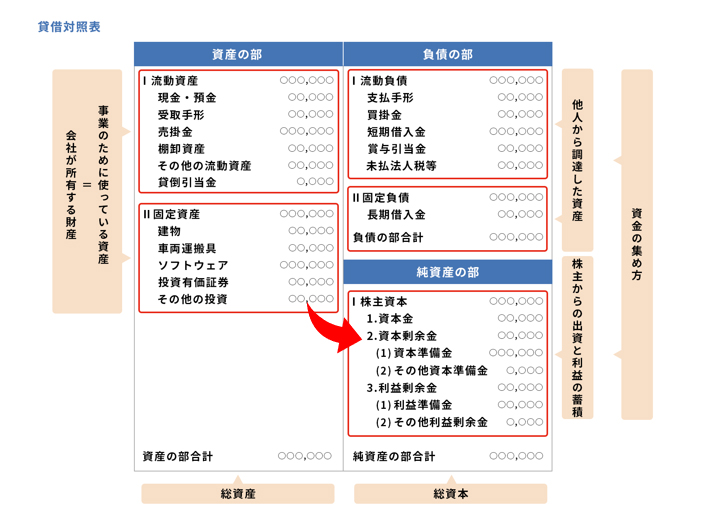

資本剰余金とは、貸借対照表の「純資産の部」の「株主資本」に表示される払込資本の金額です。

株主資本は、株主が払い込んだ資本金や資本剰余金、利益剰余金から構成されているので、「自己資本」とも呼ばれます。

資本剰余金とは

資本剰余金とは、会社設立や増資時に株主から集めた資金等のうち、資本金とされなかったもので、貸借対照表の「純資産の部」に表示されます。

資本剰余金は、さらに「資本準備金」と「その他資本剰余金」に区分されます。

(1)資本剰余金は資本金に準じるもの

株主資本は、資本金と資本剰余金を合わせたものです。資本剰余金は、イメージ的には資本金に準じるものと捉えることができます。

資本金は、株主から出資を受けたお金です。しかし、出資されたお金がすべて資本金になるわけでないので、資本金にならなかった分は、余りという意味の剰余金=資本剰余金となるからです。

(2)資本剰余金は貸借対照表の純資産の部に表示される

資本剰余金は、貸借対照表の「純資産の部」に表示されます。

|

純資産の部には、主に返済不要である自社のお金が列挙されていますが、なかでも重要なのが株主資本です。

株主資本は大きく以下の2つに分けて考えることが必要です。

|

①資本金と資本剰余金 株主が出資した金額の合計です。 出資されたお金がすべて資本金になるわけではなく資本金にならなかった余りという意味の剰余金が資本剰余金ということになります。 資本金と資本剰余金は、法的な形式が違うだけで「元手」という経済実態という意味では同じ意味です。 ②利益剰余金 なぜこの2つに分けて考えることが必要であるかというと、株式公開や増資で資本を増やした会社と、利益を上げてその利益を内部留保にあて自己資本を大きくした会社では、同じ自己資本でもその中身が違うからです。 会社自体の株式の価値を高めるうえでは、②の利益剰余金を大きい方が望ましいということができます。 |

(3)資本剰余金と利益剰余金との違い

資本剰余金と混同しがちなものに「利益剰余金」があります。

これまでもご紹介してきたように、資本剰余金は株主が出資した金額のうち資本金にならなかった部分であり、元手にあたるものです。資本金や資本剰余金を取り崩す場合には厳しいルールがあり、株主総会の特別決議で3分の2以上の株主の賛成がないと取り崩すことができません。

一方、利益剰余金は会社が設立されてから現在までの儲けから、税金や配当等を差し引いた利益の蓄積です。

利益剰余金は、株主総会の一般決議で過半数の株主の賛成があれば、配当を出すことができます。

株式投資する人がよく「配当余力」といいますが、これは主に「利益剰余金がどれだけあるか」という意味です。

したがって、資本性の剰余金が資本剰余金、利益性の剰余金が利益剰余金ということになり、同じ剰余金でも性質や意味、配当する時のルールなどが全く異なりますので、注意しましょう。

(4)剰余金の変動が可能なもの

先ほどご紹介したように、資本剰余金は払込資本であり、利益剰余金はその払込資本を利用して得られた結果、すなわち留保利益であることから、利益剰余金と資本剰余金は原則として混同することが禁止されています。

したがって、減資によって生じた剰余金はその他資本剰余金として計上し、利益準備金の減少によって生じた剰余金はその他利益剰余金として計上することとされています。つまり、その他資本剰余金と資本準備金、および資本金の計数の変動、その他の利益剰余金と利益準備金の計数の変動は可能ということになります。

剰余金の増加または減少として法的に可能なものは、以下のとおりです。

剰余金の増加または減少として法的に可能なもの

|

上記のとおり、資本金および準備金を減少させて剰余金を増加させることは可能ですが、資本金を減少させるか準備金を減少させるかでは、法的手続きが異なりますので注意が必要です。

剰余金を減少させて資本金および準備金を増加させる時には株主総会の普通決議が必要です。また、この時減少する剰余金の額などについて決定する必要があります。

一方、株式会社が株式の発行と同時に資本金および準備金を減少させる場合に、資本金および準備金の減少の効力発生日後の資本金および準備金の額が、効力発生日前の資本金および準備金の額を下回らない場合には、取締役会決議によることができます。

なお、資本金および準備金は、会社の財産的基礎を確保し債権者を保護するためのものでもあります。このため、資本金および準備金が減少する場合には、原則として一定期間にわたって資本金および準備金の減少に債権者が異議を唱えることができる制度が必要です。この制度を「債権者保護手続き」といいます。

(5)資本剰余金の仕訳

資本剰余金の仕訳は、資本金を減少させて資本準備金に組み入れる場合などの必要となります。

「資本金の額1,000を減少させ、資本準備金600を組み入れることを、○年○月○日の株主総会で決議した。なお、債権者保護手続きの完了は、○月○日である。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 資本金 | 1,000 | 資本準備金 | 600 |

| その他資本剰余金 (資本金減少差益) |

400 | ||

「設立時に払い込まれた6,000のうち、半分を『資本金』とし残りを『資本準備金』とした。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 6,000 | 資本金 | 3,000 |

| 資本準備金 | 3,000 | ||

資本剰余金の種類

資本剰余金の意味について理解したところで、次に資本剰余金の中身を細かく見ていきましょう。

資本剰余金は、①資本準備金、②法律で定める準備金で資本準備金に準ずるもの、それ以外である③その他資本剰余金で構成されます。

(1)資本準備金

株式会社が株式を発行し、その払込を受けた金額のうち資本金に繰り入れなかった額をいいます。資本金をいくらにして資本準備金をいくらにするかは、会社に任されていますが、資本準備金にできる金額の上限は会社法で決められていて、払込金額の2分の1を超えない金額までとなっています。

つまり、払込金額の半分以上を資本金に、残りを資本準備金にすることになっています。

(2)その他資本剰余金

資本剰余金のうち、会社法で定める資本準備金以外のものをいいます。

資本金及び資本準備金を取り崩した際に発生する資本金および資本準備金減少差異、取得した自己株式を処分した際に発生する自己株式処分差益などがあります(※後述)。

「その他資本剰余金」には、資本準備金以外のものが含まれますが、ここでその中身をもう少し詳しく見ていきましょう。

その他資本剰余金は、主に資本金減少差益、資本準備金減少差益および自己株式処分差益で構成されます。

その他資本剰余金

|

まとめ

以上、資本剰余金の意味や資本剰余金が表示される貸借対照表の「純資産の部」の内容、利益剰余金との違いなどについてご紹介しました。

資本剰余金は、資本金に繰り入れない金額などで資本金を振り替えたものといえます。

実務上はあまり発生しませんが、資本剰余金を変動させる際には法的手続きが必要となります。

資本剰余金について手続きを行いたい場合には、必ず顧問税理士に相談したうえで手続きを進めましょう。

資本剰余金について相談できる税理士を探す

freee税理士検索では数多くの事務所の中から、資本金や資本剰余金の仕訳や会計処理について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

経理・記帳をしてくれる税理士を探す

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、資本剰余金について相談することができます。

クラウド会計ソフト freee会計