自己資本比率とは?計算式や目安、業種別データを解説

公開日:2019年12月16日

最終更新日:2024年02月14日

目次

この記事のポイント

- 自己資本比率とは、総資本に対する負債の割合を見る指標。

- 自己資本比率によって、会社の安全性を見る指標である。

- 自己資本比率は高いほど安全性が高い。ただし高ければよいわけでもない。

自己資本比率とは、会社で運用している資金のうち、自分のお金で賄っている金額と他人のお金で賄っている金額の比率です。

他人のお金で賄っている部分はいつか返済しなければなりませんが、自分のお金で賄っている部分については返済の義務はないので、他人のお金で賄っているより自分のお金で賄っている方が安全といえます。

この記事では、貸借対照表から自己資本比率を見る方法や、自己資本比率を改善するための方法などについてご紹介します。

自己資本比率の豆知識

自己資本比率とは、自己資本を総資本で割った値っです。自己資本は第三者に返済する必要がない資本ですから、自己資本比率が高い会社は、長期の安全性が高いと判断できます。

しかし、自己資本比率だけで安全性を判断するのは早計です。

安全性を判断するための指標は、自己資本比率のほかに流動比率、当座比率などがあります。流動比率は会社の支払い能力を見る指標(流動資産÷流動負債×100)で、当座比率は流動比率よりさらにシビアに支払い能力を見る指標(当座資産÷流動負債×100)です。

また会社の状況を把握するためには、安全性分析だけでなく収益性、効率性、成長性についての分析を行うべきです。これらの分析を行うことで現在の課題や将来のリスクを見つけることができ、改善策を見出すこともできます。

会社の経営に必要なこれらの財務分析は、決算書の数字を基礎として行います。詳しくは税理士に相談してみましょう。

自己資本比率とは

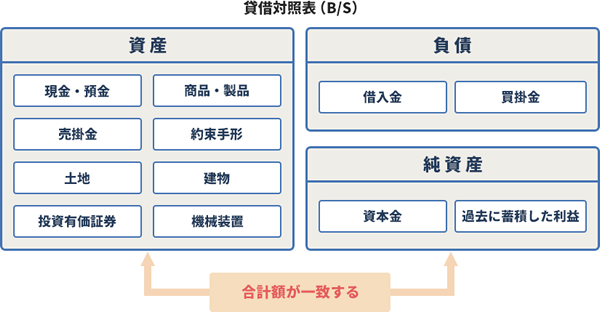

自己資本比率とは、貸借対照表の総資本のうち純資産の占める割合を見る指標です。自己資本に依存している割合を見るもので、会社の安全性を分析する際に活用されます。

貸借対照表とは、会社の財政状態をあらわす書類で、左側に「流動資産」「固定資産」が表示されます。これらは会社が所有する財産が示されていて、「事業のために使っている資産」を示しています。

そして貸借対照表の右側には、貸借対照表は、資金の運用形態をあらわす資産の部と資金の調達源泉をあらわす負債の部(他人資本)および純資産の部(自己資本)で構成されています。

|

負債の部(他人資本)は、他人から調達した資金で、支払手形や買掛金、金融機関からの借入金などが該当します。

純資産の部(自己資本)は、株主からの出資(資本金など)や、これまでの利益の蓄積(利益剰余金など)が該当します。

(1)自己資本比率の計算式

自己資本比率は、自己資本(貸借対照表の純資産の部の合計)を総資本(貸借対照表の負債の合計と純資産の部の合計)で割って求めます。

| 自己資本比率 = 自己資本総資本 × 100 |

|---|

(2)自己資本比率の目安は

自己資本比率は、高ければ高いほど財務的には安定しているといえます。50%以上あればかなり良好な状態といえ、少なくとも30%程度は確保しておくとよいと言われています。

自己資本比率は、負債よりも純資産の金額が多ければ多いほど高くなるので、自己資本比率が高いということは、多くの資金を金融機関などからの借入金以外の方法で調達していることになります。

つまり、「返さなくてもよいお金」が多いので、「倒産しにくい」というわけです。

ただし、一方で会社を経営するうえでは、借入金は必要不可欠なものであり、会社の規模が大きくなればなるほど、借入金なしですべてを自己資本で賄うことは難しくなります。

そこで、会社を経営するうえでは、自己資本比率がある一定以上保つことは意識しつつも、同時に負債と純資産のバランスを見ることが大切です。

(3)業種別の自己資本比率(4年間推移)

製造業など固定資産を多く使う業種は、最低でも20%は欲しいところです。

商社や卸売業など、固定資産が少なく、その代わりに流動資産である売掛金や在庫などが多い業種は、最低でも15%の自己資本比率を保つことを心がけましょう。

自己資本比率は、業種によってかなり異なりますので、同業他社と比較してみることも有益です。

以下に、中小企業庁による業種別の平均(%)を掲載しましたので、参考にしてください。

| 業種 | 2018年 | 2019年 | 2020年 | 2021年 |

| 全業種 | 41.4 | 43.8 | 39.2 | 40.1 |

| 建設業 | 43.7 | 41.6 | 43.8 | 43.1 |

| 製造業 | 45.3 | 46.9 | 46.0 | 44.3 |

| 情報通信業 | 56.1 | 56.9 | 51.8 | 57.0 |

| 運輸業,郵便業 | 34.1 | 35.1 | 35.9 | 33.9 |

| 卸売業 | 40.4 | 39.4 | 38.4 | 39.6 |

| 小売業 | 32.1 | 32.8 | 31.4 | 36.6 |

| 不動産業,物品賃貸業 | 39.1 | 35.9 | 32.3 | 35.2 |

| 学術研究,専門・技術サービス業 | 56.4 | 76.5 | 51.3 | 53.8 |

| 宿泊業,飲食サービス業 | 20.2 | 16.4 | 14.0 | 13.9 |

| 生活関連サービス業,娯楽業 | 34.0 | 38.4 | 34.0 | 37.7 |

| サービス業(他に分類されないもの) | 48.3 | 46.7 | 38.9 | 35.9 |

(4)自己資本比率の低いとどうなる?

自己資本比率の低い状態が続いている会社は、借入金に依存した経営を行っているわけですから、会社の資金繰りが厳しいことが予想できます。負債が多いと元本の返済が大変になり、金利負担が重くなれば会社の利益を減少させることにもなります。

さらに、自己資本比率の低い会社は信用されにくく、資金調達が一層難しくなるという悪循環に陥りがちということになります。

会社は儲けるだけでなく、守る力もバランスよく兼ね備えることが大切です。

利益を出すことは会社を経営していく以上当然重要なことではありますが、環境の変化に対応できる体力を備え、資金調達しやすい会社の状態にしておくことも非常に重要なのです。

自己資本比率は設備投資を行うための借入金などで一時的に低下することがありますが、このような事情があるのであればさほど問題はありません。

自己資本比率が一時的に低下しても、一定の利益を稼いでいれば借入金を順調に返済するでしょうし、投資の効果が利益に反映すれば純資産は増加し、結果的に自己資本比率も改善するだろうと予測ができるからです。

(5)自己資本比率が高いとどうなる?

自己資本比率が高ければ、自己資本が多い=つまり返済義務のないお金を潤沢に持っているということになるので、「中長期的に見て倒産しにくい会社」ということができます。

会社は、売上が減少し思うようにお金が入ってこなくなってしまうと、商品代金や給料の支払いができなくなってしまいます。そこで、会社は銀行からお金を調達したり社債を発行したりしてお金を調達しなければならなくなります。自己資本比率が高い会社は、そのようなお金を調達する心配がなく必要なく、返済不要の資本を元手に事業を行っていることを意味します。

ただし資本の効率という観点から見れば、必要以上に自己資本が多いのも考えものです。

より小さい資本で大きな利益をあげるのが「収益性」ですから、安全性は高くても収益性の面からは、自己資本比率が高ければ安全なのだからそれでよいということはできません。

さらに、自己資本の中身も問題です。利益をあげてその利益を内部留保して自己資本が大きくなった会社と株式公開や増資で資本を増やして自己資本が大きくなった会社とでは、同じ自己資本でも中身が違うからです。

したがって、自己資本比率だけで見るのではなく、自己資本の中身もしっかり確認する必要があります。

自己資本比率を高めるには

自己資本比率を高めるには、「自己資本比率=純資産/総資本(=負債+純資産)×100」という計算式からも分かるように、分母である総資本を圧縮するもしくは分子である純資産を拡大するかのいずれかです。

ただし、自己資本比率を高めることは、簡単なことではありません。

資本を増やすということは資本金を増やすということなので、株主を募って増資を行えば達成することはできます。

しかし、増資をするということはそれなりに時間やコストがかかることであり、都合よく投資家が集まるという保証もありません。

そこでここでは、自力で自己資本比率を改善する方法をご紹介します。

(1)内部留保を拡大する

1つ目の方法が、「収益性を高めることで、内部留保を拡大する」という方法です。

簡単にいうと、会社が稼いで利益を上げるのです。

まず、損益計算書での税引後当期純利益を、利益剰余金の一部として社内に留保していく方法があります。これを繰り返して、会社の設立から今日までの会社の儲けの中から蓄積された利益の合計額である「利益剰余金」を増加させるのです。

1期あるいは2期の利益計上で、すぐに自己資本比率が改善するわけではありませんが、最も望ましい経営成果の形といえます。

(2)運転資金を圧縮し、不良資産、遊休資産を処分する

2つ目は、「運転資金を圧縮し、不良資産、遊休資産を処分して、総資本を圧縮する」という方法です。

運転資金を見直してムダを省き、さらにムダな資産とそれに対応する負債を圧縮すれば、総資産(=総資本)を縮小することができます。総資産(=総資本)を圧縮すれば、自己資本比率の計算式の分母が小さくなるので、結果的に自己資本比率が高まることになります。

まとめ

自己資本比率は、貸借対照表から見る会社の中長期的な安定性をあらわす指標で、「自己資本比率=自己資本/総資本(=負債+純資産)×100」で求めることができます。

ただし、自己資本比率が高ければ必ず倒産しないかというと必ずしもそうとも言い切れません。自己資本比率が60%の会社が、簡単に倒産してしまうこともあるのです。

会社の経営分析を行う際には、自己資本比率による会社の中長期的な安定性だけではなく、短期的な安定性(資金繰りなどの)も必ず一緒に見ていくことが大切です。不明な点や改善方法が知りたい場合には、税理士に相談してみてはいかがでしょうか。

自己資本比率について相談する

freee税理士検索では数多くの事務所の中から自己資本比率の意味や計算方法、自己資本比率を改善する方法について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるのであわせてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 自己資本比率について相談できる税理士を検索 /

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、自己資本比率について相談したり質問したりすることができます。