利益剰余金とは?決算書での区分、会計処理を解説

公開日:2019年07月09日

最終更新日:2024年04月12日

目次

- 利益剰余金とは、これまでの「会社の利益」の積み重ね。

- 利益剰余金は、貸借対照表の「純資産」の部に表示される。

- 利益剰余金比率で、安全性を見ることができる。

利益剰余金とは、簡単にいうと「会社の利益の積み重ね」をいいます。

それまでしっかりと利益を積み重ね、ムダ遣いをしなければ会社に相応の資産が残っていることになります。つまり、これまで稼いだ利益のうち、使われずに残っている金額が、貸借対照表の純資産の部に区分される「利益剰余金」です。

利益剰余金の豆知識

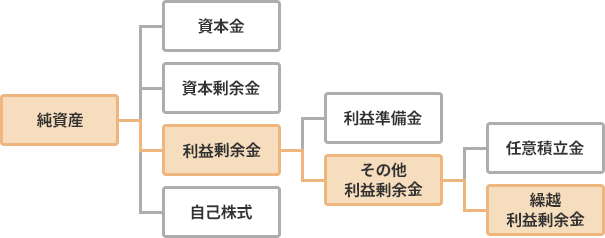

貸借対照表の純資産の部は、大きく株主資本とそれ以外の項目に区分されます。

株主資本は、さらに資本金、資本剰余金、利益剰余金などから構成されます。

利益剰余金は、一般的には利益獲得を目指すさまざまな事業活動によって生じた剰余金のことで、通常は企業が獲得した利益によって増加します。また、株主への利益配当によって還元する原資となります。

利益剰余金は、さらに「利益準備金」と「その他利益剰余金」に区分されます。

「利益準備金」とは、利益剰余金を原資とした配当に際して、準備金の積立限度に達していないとき、配当額の10分の1を積み立てることとされています。これは、債権者保護の観点から定められたものです。

「その他利益剰余金」は、資本取引によって増加するその他資本剰余金とは異なり、当期純利益の計上が主な増加要因となります。

「その他利益剰余金」のうち、任意積立金のように株主総会や取締役会の決議の基づいて、特定の目的のために設定される積立金については、その内容を示す科目で表示しなければなりません。

また、この積立金を目的外で取り崩す場合には、株主総会の決議が必要です。

利益剰余金の会計処理については、税理士のアドバイスを受け適切に行うことが大切です。

利益剰余金とは

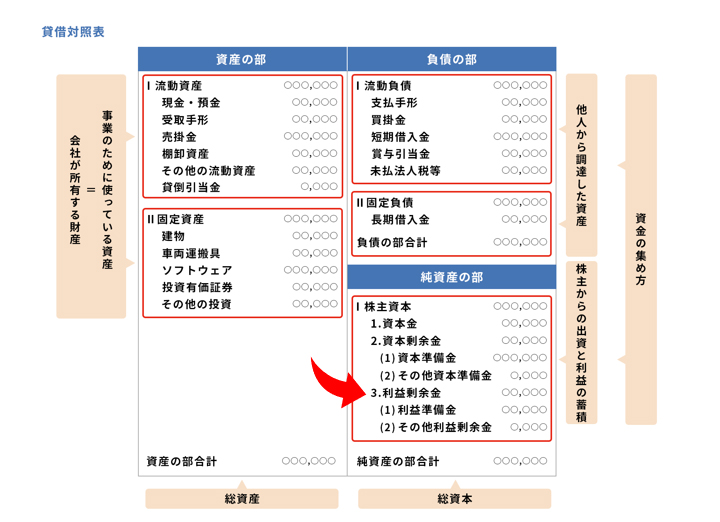

決算書は、「資産」「負債」「純資産」「収益」「費用」の5つの要素で構成されています。

貸借対照表は「資産」「負債」「純資産」で構成され、損益計算書は「収益」「費用」で構成されます。

つまり貸借対照表は、決算日時点での会社の財政状態をあらわす決算書です。

貸借対照表における「資産」の部と、「負債」「純資産」の部はちょうど表裏の関係になることから「バランスシート(Balance sheet、略称B/S)」と呼ばれます。

損益計算書は、会社の一定期間の経営成績を「収益」「費用」に区分されて表示、段階ごとの利益が分かるようになっています。

利益剰余金は、このうち貸借対照表の「純資産」の部に区分されます。

|

利益剰余金は「利益準備金」と「その他の利益剰余金」で構成され、「その他の利益剰余金」はさらに「任意積立金」と「繰越利益剰余金」に区分します。

(1)利益剰余金とは利益の積み立て

利益剰余金とは、それまで企業が生み出した利益を積み立てて、会社内部に蓄積されているものを指します。

株主は資本金を提供するかわりに、会社が利益を上げた時には配当を受けることができますが、利益剰余金とは、各期の利益の累計額からこの株主への配当などを控除した後に使われずに残っている金額ということになります。

(2)利益剰余金と資本剰余金の違い

利益剰余金が、企業の利益のうち社内に留保された者であるのに対して、資本剰余金とは、株主が払い込んだお金のうち、資本金に組み入れられなかった部分です。

利益剰余金は、「利益準備金」「その他利益剰余金」から構成されますが、資本剰余金は、「資本準備金」と「その他資本剰余金」の合計額です。

|

(3)利益剰余金の内訳①利益準備金

「利益準備金」とは、資産としての現金や預金のことではなく、蓄積すべき利益(内部留保)として規定されている金額をいいます。剰余金の配当をする時には、株式会社は分配した剰余金の額に10分の1を掛けて得た額を資本準備金または利益準備金として、資本金の4分の1に達するまで計上しなければならないことになっています。

(4)利益剰余金の内訳②その他利益剰余金

「その他利益剰余金」は、「任意積立金」と「繰越利益剰余金」に区分されます。

「任意積立金」は、株主総会または取締役会の決議に基づき設定される項目なので、その内容を示す項目で区分します。そして各期の利益の類型から株主への配当等を控除した金額は「繰越利益剰余金」に区分されます。

|

任意積立金 企業が獲得した留保利益のうち、利益準備金のように法律上積立てが強制されていないものの、社外流出を防ぐために企業が任意で積み立てた金額 繰越利益剰余金 |

(5)利益剰余金比率とは

自己資本の多い会社は財政が安定している会社ということができるので、純資産の部は、多い方が安全です。自己資本を増やす方法としては資本金を増額するか、利益剰余金を増やすかのどちらかということになります。

しかし、いくら資本を追加投入したとしても本業の経営がうまくいっていなければ、その場しのぎにしかなりません。会社の純利益から配当や役員賞与などを差し引いた金額は、内部留保として利益剰余金に計上されますので、本業が順調であれば、利益剰余金は年々増え続けるはずです。

自己資本、純資産が多い状態に持っていくためには、経営体質そのものを見直して本業で収益力をつける努力をすることが大切だといえるでしょう。

そして、利益剰余金がどの程度あるかを示す指標として「利益剰余金比率(単に剰余金比率と呼ぶこともあります)」があります。

利益剰余金比率は、総資本に占める利益剰余金の値のことで、計算式は以下のようになります。

| 利益剰余金比率=利益剰余金÷総資本×100 |

|---|

利益剰余金比率を見ることで、倒産しそうな会社なのか安心して取引できる会社なのかが正確に把握することができます。

利益剰余金比率が高ければ高いほど、安全性の高い会社ということができます。日本の会社の利益剰余金比率は、ここ10年で大きく上昇しているといわれています。その理由は企業業績の改善で利益が増加し、結果として利益剰余金が増えたためと言われています。ただし一方で、利益剰余金を従業員に還元すべきであるという声もあります。

利益剰余金の仕訳例

それでは、利益剰余金の仕訳についての一例を見ていきましょう。

たとえば、ある会社が営業活動を行い、利益を生み出した場合、繰越利益剰余金として計上するとします。

この繰越利益剰余金は、利益準備金、株主配当金、任意積立金などに処分されます。

(1)利益準備金と処分した

「繰越利益剰余金87万円について、利益準備金7万、株主配当金80万と処分した」

| 借方 | 貸方 | ||

|---|---|---|---|

| 繰越利益剰余金 | 870,000 | 利益準備金 | 70,000 |

| 未払配当金 | 800,000 | ||

繰越利益剰余金という純資産が87万減少し、未払配当金80万という負債が増加し、利益準備金7万という純資産が増加したことになります。

利益剰余金は、配当を行った場合、一定額を資本準備金や利益準備金に計上しなければなりません。

(2)繰越利益剰余金の配当を行った

「定時株主総会で、繰越利益剰余金110,000円について、100,000円の配当を行った。なお、利益準備金を10%積み立てる。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 繰越利益剰余金 | 110,000 | 未払準備金 | 10,000 |

| 未払配当金 | 100,000 | ||

まとめ

以上、利益剰余金の意味や区分、決算書での表示、仕訳方法などについてご紹介しました。

利益剰余金をどのように処理するかは、事業の根幹にかかわるものであり、今後の事業計画にも大きく影響を及ぼします。

経営コンサルタントに力を入れている税理士なら、決算書全体から事業の経営を分析してくれます。

▶ クラウド会計ソフトfreee会計なら、貸借対照表や損益計算書をかんたんに作成し、利益剰余金の額をすぐに確認することができ、経営分析に役立てることができます。

経営分析を相談する

経営分析など経営コンサルタントに力を入れている税理士に相談することで、利益剰余金をどのように管理すればよいのかなど、企業が直面するさまざまな税務課題を解決するのはもちろん、財務分析から売上アップ戦略の立案まで行ってもらうことができます。

freee税理士検索では数多くの事務所の中から融資・資金調達に強いかどうか、ITに強いか、女性が担当等の様々な条件で希望に合う税理士・会計士・社労士の認定アドバイザーに出会うことができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 利益剰余金について相談できる税理士を検索 /

利益剰余金の税理士相談Q&A・経験談

|

・繰越利益剰余金の扱いについて 「前期に会社を設立し、諸事情により赤字決算・白色申告を行いました。 今期より青色申告の予定ですが、前期に赤字となった経費が「繰越利益剰余金」として期首に自動的に仕訳されております。…」 |

|

・株主である父親から法人として株を買い取る場合 「私の会社の株主である父から、自己株として株を買い取りたいと思っております。 その場合の処理についてお伺いさせて頂きたいです。…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。