賃借料とは|消費税は非課税か

公開日:2022年02月05日

最終更新日:2022年03月20日

目次

この記事のポイント

- 「賃借料」とは、車両、機械などの賃借にかかる費用を処理する時の勘定科目である。

- 土地建物の「賃借料」は「地代家賃」を用いることもある。

- 賃借した不動産等が製造部門で使用されている場合には「製造原価」に計上する。

「賃借料」とは、車両、機械、パソコンなどの賃借にかかる支払いを処理する時の勘定科目です。土地建物の賃借については、「地代家賃」を用いることもあります。

前払契約の場合には、原則として翌期以降に対応する部分は「前払費用」として処理しますが、支払日から1年以内の期間のものは、継続的に処理することを条件として、支払った期の「賃借料」として処理することもできます。

賃借料とは

賃借料とは、土地建物や機械装置、パソコンなどの備品を賃借している場合に、その所有者に支払う賃料です。

土地建物の場合には「地代家賃」という勘定科目で、別途管理することもあります。

(1)賃借料として処理するもの

賃借料として処理するのは、以下のような支払いです。

|

・機械賃借料 ・工具賃借料 ・器具賃借料 ・備品賃借料 ・OA機器賃借料 ・イベント機材レンタル ・絵画レンタル ・販売スペース使用料 ・会議室の使用料 ・家具レンタル料 ・オンラインソフトレンタル料 ・ユニフォームレンタル料 ・貸金庫料 ・レンタカーの料金 |

(2)賃借料をまとめて支払う場合

賃借料は、毎月支払う場合と1年分まとめて支払う場合があります。

1年分をまとめて支払う場合に、期末に前払いとなっている時には、翌期以降に対応する部分は未経過月数分相当額を「未払費用」として資産の部に計上します。

期末に未払となっている時は、経過月数分相当額を未払費用として負債の部に計上します。

ただし、支払日から1年以内の期間のものは、継続的に処理することを条件として、支払った期の「賃借料」として損金経理することが認められます。

なお不動産賃借料について、賃借した不動産等が製造部門で使用されている場合には製造経費(製造原価)に計上し、それ以外の部門で使用される場合は販売費及び一般管理費に計上します。

(3)地代家賃と消費税

土地の譲渡や貸付は、消費税の課税対象とはなりませんから、土地を借りた場合の地代は、消費税は非課税となります。

一方、事務所などの建物の家賃は消費税の課税対象です。この場合、家賃を土地と建物で区分している場合でも、土地部分を含んだ総額が建物の貸付けの対価として取り扱われます。

なお、住宅用の建物の貸付については貸付期間が1カ月に満たない場合などをのぞいては、消費税は非課税となります。

借上社宅の場合については、貸主との建物賃貸借契約によって社宅として使用することが明らかにされている場合には、貸主へ支払われる家賃、従業員から徴収する賃料のいずれも消費税非課税となりますので、この点について注意が必要です。

賃借料のよくある仕訳

賃借料は、車両、機械、パソコンなどの賃借にかかる支払いを処理する時の勘定科目です。土地建物の場合には「地代家賃」の勘定科目を使用することもあります。

賃借料のうち翌期以降に対応する部分は、原則として前払費用で計上します。しかし支払日から1年以内の期間のものの場合は、継続的に処理することを条件として、支払った期の「賃借料」として処理することができます。

(1)機器をレンタルした

「機材一式を5万円で借り、現金で支払った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 賃借料 | 50,000 | 現金 | 50,000 |

(2)レンタル解約によって返金された

「レンタルを解約したことによって、前払いしたレンタル料の未経過分1万円が普通預金口座に返金された。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 10,000 | 賃借料 | 10,000 |

(3)オペレーティング・リース取引で賃借した

「オペレーティング・リース契約によって、工事用機器を賃借することにした。今月分のリース料20万円を普通預金から支払った。」

リース取引のうち、オペレーティング・リースについては通常の賃貸借取引にかかる処理に準じた方法によって、処理をします。

リース取引のうち、リース契約1件あたりのリース料総額が300万円以下のリース取引や、再リースなどリース期間が1年以内の重要性の乏しいファイナンス・リース取引についても、賃貸借処理が認められます。この場合には、支払リース料を賃借料として処理をします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 賃借料 | 200,000 | 普通預金 | 200,000 |

(4)前払費用に計上し毎月費用に振り替える

①「賃借料120万円を現金で支払った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 前払費用 | 1,200,000 | 現金 | 1,200,000 |

②「1カ月経過後、振り替えた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 賃借料 | 100,000 | 前払費用 | 100,000 |

(5)費用に計上し、期末に未経過月数分を前払費用に振替える

①「賃借料120万円を現金で支払った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 前払費用 | 1,200,000 | 現金 | 1,200,000 |

②「5か月経過後、決算となった。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 前払費用 | 700,000 | 賃借料 | 700,000 |

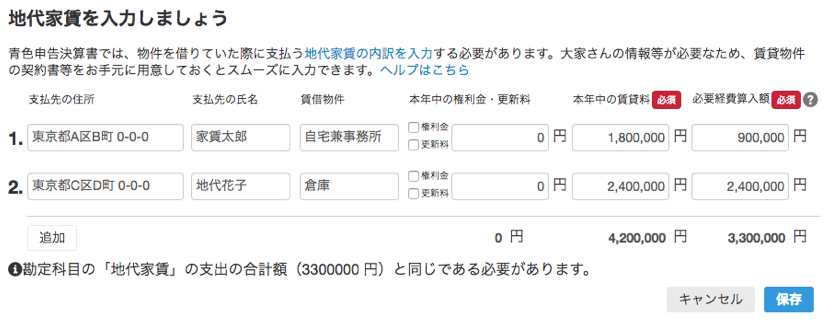

(6)賃借料はfreee会計でラクラク管理

「クラウド会計ソフト freee会計」では、賃借料の管理を簡単に行うことができます。たとえば、賃借料のうち不動産の賃借料であれば、「地代家賃を入力しましょう」に回答するだけで、その内容が青色申告決算書に自動で入力されます。

▶ クラウド会計ソフト freee会計「事務所などの家賃を記入する(地代家賃の内訳)」 |

まとめ

賃借料は、不動産や動産の賃借にかかる支払いを処理する時の勘定科目です。土地建物の場合には「地代家賃」で処理することもあります。

賃借料は、機械賃借料、工具賃借料、イベント機材レンタル、販売スペース使用料、レンタカー代金などに使用する勘定科目ですから、事業を行ううえで頻繁に使用する勘定科目といえます。適切に管理するために補助科目など使用することも検討しましょう。

賃借料について相談する

freee税理士検索では数多くの事務所の中から、賃借料の処理や賃借料が消費税の課税対象かなどについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、賃借料について相談したり質問したりすることができます。

クラウド会計ソフト freee会計