地代家賃|仕訳・計算方法・経費にするための要件

公開日:2021年12月17日

最終更新日:2022年03月10日

目次

この記事のポイント

- 地代家賃とは、オフィスや店舗、倉庫などの賃借料などの支出を処理する時の勘定科目。

- 権利金や仲介手数料、礼金や更新料などは地代家賃では処理をしない。

- 「賃借料」は、工作機械の賃借料や重機のリース料を処理する時に使う勘定科目。

地代家賃とは、オフィスや店舗、倉庫、駐車場などを借りている時に支払う賃料を処理する時に使う勘定科目です。

ただし不動産を賃借する時の支出でも、権利金や仲介手数料、礼金や更新料などは地代家賃では処理をしませんので、注意が必要です。

地代家賃とは

地代家賃とは、オフィスや店舗、倉庫、駐車場などを借りている時に支払う賃料を処理する時に使う勘定科目です。

不動産を賃借する場合には、地代家賃のほか、権利金、仲介手数料、敷金、礼金などがあります。それぞれ適切な勘定科目で処理するようにしましょう。

地代家賃と混同しがちな不動産賃借に関する支出

|

(1)地代家賃に該当する支出

地代家賃に該当する支出としては、以下のようなものがあります。

|

・事務所の家賃 ・自宅兼事務所の家賃 ・倉庫の賃借料 ・店舗の家賃 ・月極駐車場代金 ・工場家賃 ・工事用地賃借料 ・トランクルーム賃借料 ・資材置き場、倉庫の賃借料 ・社宅の家賃 ・レンタルオフィス ・トランクルーム ・ウィークリーマンション ・レンタルスペース |

(2)個人事業主の地代家賃の処理

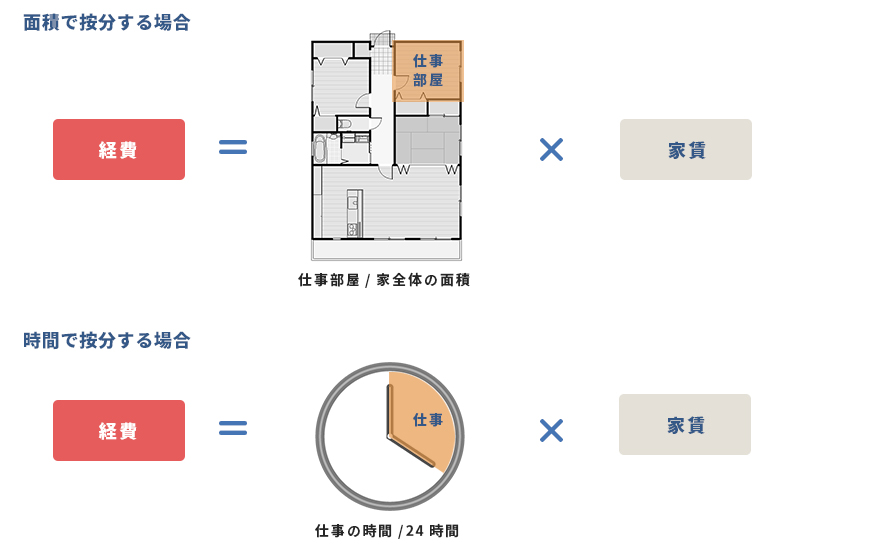

個人事業主が事務所や店舗兼自宅を賃借している場合には、その面積の合理的な基準で地代家賃を事業用と事業用以外に按分して、事業用部分のみ経費にします。具体的には、その支払金額の全額を100%として、たとえば「事業用60%、プライベート40%」といったように分けて経費を計算します。

|

このように、個人事業主が事務所や店舗兼自宅を賃借している場合に按分できる経費としては、ほかにも水道光熱費、車両などがあります。

なお家賃のうち居住のためのものは、消費税は非課税となります。

共同住宅において、家賃だけでなく共有部分にかかる費用(共益費)も非課税です。

駐車場については、柵があったり舗装されたりしている駐車場は消費税が課税されますが、青空駐車場は土地を借りているのと変わりないので、消費税は非課税になります。

(3)地代家賃と賃借料との違い

地代家賃と混同しがちなものに、「賃借料」があります。

賃借料という勘定科目を使用する主な支出については、以下のようなものがあります。

|

・工作機械の賃借料 ・重機のリース料 ・絵画のレンタル料 ・貸金庫料 ・OA機器の賃借料 ・レンタカー ・イベント機材のレンタル料 |

事業によっては土地や建物などの不動産や、機械、備品などの動産を借りるために支出する資産を処理する時には、すべて「賃借料」という勘定科目を使用することもありますが、事業の状態を細かく把握するためにも、地代家賃と賃借料は分けて使用する方がよいでしょう。

地代家賃のよくある仕訳

地代家賃は、毎月定額の支払であることから、それほどミスが起こるようなことはありませんが、権利金や敷金、仲介手数料などと同時に処理することもありますので、その区分について注意が必要です。

また、個人事業主の場合には、自宅で使用している分と事業用に使用している分は按分して「事業主貸」で処理をしますので、合理的な基準について説明できるよう準備をしておきましょう。

(1)当月分の家賃を支払った

「当月分の家賃10万円と共益費2万円を支払った。」

建物などの共用部分の維持管理に使われる「共益費」や、建物管理会社に支払う「管理費」は、「地代家賃」に含めて処理をします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 地代家賃 | 120,000 | 普通預金 | 120,000 |

(2)店舗を借り敷金・礼金を支払った

「店舗を賃貸契約し、家賃12万円、礼金24万円、敷金12万円、仲介手数料12万円を普通預金から支払った。」

礼金は権利金であり返還されないので「繰延資産(長期前払費用)」で処理をします。敷金は返還されるものなので「差入保証金」で処理をします。

これらの額がともに20万円未満である場合には、「支払手数料」として処理することもできます。

仲介手数料は、「支払手数料」として処理をします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 地代家賃 | 120,000 | 普通預金 | 600,000 |

| 長期前払費用(権利金) | 240,000 | ||

| 差入保証金(敷金) | 120,000 | ||

| 支払手数料 | 120,000 | ||

(3)敷金の一部が返還された

「事務所の賃貸借契約解除によって、家賃の未経過分5万円と、敷金30万円のうちから原状回復費用として10万円が差し引かれた額の残額20万円が普通預金口座に返金振込された。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 | 250,000 | 地代家賃 | 50,000 |

| 修繕費 | 100,000 | 敷金・保証金 | 300,000 |

(4)個人事業者の自宅兼事務所

「個人事業主で、賃借している自宅で事業を行っている。家賃は14万円であり事業として使用している割合は30%であり、自宅として使用している割合は70%である。」

個人事業主が自宅兼事務所で事業を行っている場合には、事業で使用している部分のみが地代家賃として経費となります。

事業で使用している面積や時間など合理的な基準で按分し、事業に使用している部分は「地代家賃」で処理をし、自宅として使用している部分は「事業主貸」で処理をします。

| 借方 | 貸方 | ||

|---|---|---|---|

| 地代家賃 | 98,000 | 普通預金 | 140,000 |

| 事業主貸 | 42,000 | ||

(5)翌月分の家賃を前払いした

地代家賃を計上するタイミングについて、通常は当月分を前月分に前払いします。

この時一旦「前払費用」に計上し翌月「地代家賃」に振り替えるか、支払った月で「地代家賃」に計上するかは、継続使用を条件としていずれも認められています。一般的には、処理の簡単な後者の方を採用しているケースが多いでしょう。

「来月分の家賃10万円を普通預金口座から振り込んだ。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 前払費用 | 100,000 | 普通預金 | 100,000 |

「先月前払いしてた家賃10万円を「地代家賃」に振り替えた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 地代家賃 | 100,000 | 前払費用 | 100,000 |

まとめ

以上、地代家賃の意味や該当する支出、よくある仕訳例についてご紹介しました。

地代家賃は賃借料と混同しがちであり、また不動産を賃借する時の支出(権利金、仲介手数料、礼金、敷金)とも混同しがちです。

事業の状態を正確に把握するためにも、これらの勘定科目は区分し、適切にて処理をするようにしましょう。

地代家賃について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から地代家賃について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、質問することができます。

クラウド会計ソフト freee会計