買掛金とは|掛取引の意味・売掛金との違い・仕訳例まで

公開日:2019年08月02日

最終更新日:2022年06月27日

目次

この記事のポイント

- 買掛金とは、商品の購入やサービスの提供を受けたが、まだ支払っていないもの。

- 商品や原材料などの購入や外注費の支払いなどが区分される。

- 未払金(水道光熱費や固定資産の購入)と区別する。

買掛金とは、商品の購入やサービスの提供を受けたが、まだ支払っていないものに使う勘定科目です。

買掛金と売掛金は、どちらも掛取引の際に使われる勘定科目で、経理作業を行う際にも頻繁に出てきます。それぞれの意味や仕訳例についてしっかり理解をしておきましょう。

買掛金とは

買掛金とは、取引先との掛取引によって生じた買入代金のうち、まだ支払われていないもののことをいいます。

掛取引とは、商品や原材料の代金、外注加工費等を後日支払うといった取引のことです。

商品、原材料などの買入(仕入)、外注加工の依頼などを意味し、固定資産の購入や建設は含まれません。

また、電気・ガス・水道料などの未払い額は買掛金ではなく「未払金」として処理します。

買掛金と未払金・未払費用との違い

買掛金と同じように「未払い」という意味で使われる勘定科目に「未払金」「未払費用」があります。

買掛金と未払金・未払費用との違いは以下の通りです。

| 勘定科目 | 内容 |

|---|---|

| 買掛金 | 商品の購入代金や外注加工費など、仕入先などとの営業活動で生じた費用で未払のものを処理する |

| 未払金 | 営業活動の結果生じた未払いの代金で、買掛金以外のもの、および営業活動以外の取引に基づいて発生したも未払いのもの(固定資産の購入や水道光熱費など) |

| 未払費用 | 一定の契約に従って継続したサービスの提供を受けている時、すでに提供されたサービスに対してまだ支払っていないもの(家賃、地代、保険料、リース代など) |

(2)買掛金と売掛金との違い

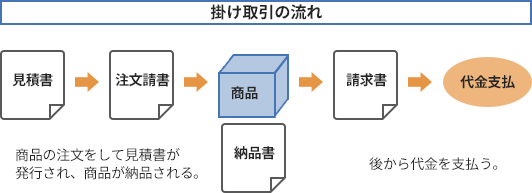

取引は、注文→商品の受け渡し→商品代金の回収という流れで行われます。

この時、商品と引き換えにその場で現金を支払うケースは少なく、先に商品を受け渡してから後日商品代金を回収するという「掛取引」が一般的です。

このような掛取引では、商品を受け渡してから代金を回収するまでに空白期間があります。この時のまだ回収していない代金のことを「売掛金」といい、反対に商品を仕入れた場合の未払いの商品代金のことを「買掛金」といいます。

|

(3)買掛金は決算書ではどこに示されるか

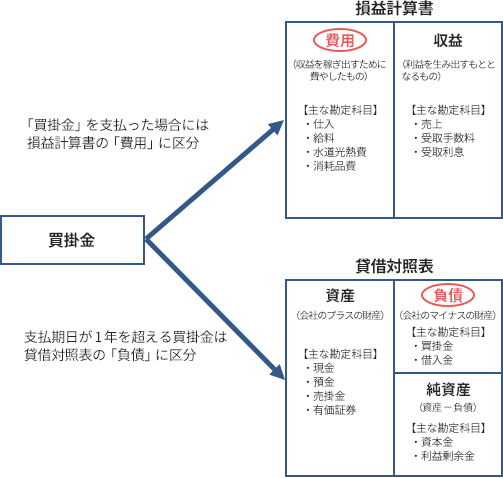

簿記では、取引によって増減した要素を資産、負債、純資産、収益、費用の5つに分けて処理するというルールがあり、それぞれ最終的には貸借対照表、損益計算書に区分されます。

「買掛金」を支払った場合には損益計算書の「費用」に区分されますが、買掛金のうち、支払期日が1年を超える場合があります。この時は貸借対照表の「負債」に区分されます。通常の営業取引であれば、流動負債に区分されます。

一方、未払金は支払期日が1年以内の場合は流動負債、1年を超える場合には固定負債に表示されます。

|

(4)買掛金は決算書ではどこに示されるか

材料を注文して代金を支払うまでの掛取引流れや仕訳を行うタイミングについて、買掛金の場合、仕訳を行うのは取引先から請求書を受領した時です。

つまり発注時点では仕訳作業は行いません。ただし、費用の発生は仕入れが発生した時になります。

購入先から納品書を受取、受領書にサインをして検収作業などが終了したら仕入と買掛金の仕訳作業を行います。

代金の支払いは、一般的に月に1度決まった日に行われます。また取引先からの売掛金がある場合には、それと相殺するケースもあります。

いずれのケースでも支払いが終了したら、取引先ごとに買掛金の消込を行います。

たとえば、商品の仕入れ代金8万円の請求書を受取り、代金を支払うまでの仕訳については、以下のようになります。

①まず、仕入れ代金8万円の請求書を受け取った時には以下のような仕訳を行います。

この仕訳により、損益計算書では費用が8万円、貸借対照表では負債が8万円それぞれ増加することになります。 ②次に買掛金の支払を普通預金から振り込んだ場合には、以下のような仕訳を行います。

この仕訳によって、買掛金8万円は消滅することになります。 |

||||||||||||||||

買掛金の仕訳例

前述した仕訳では、普通預金から支払った場合をご紹介しましたが、買掛金の支払は、現金や支払手形で行う場合があり、その際には貸方の勘定科目は変わります。

また、取引先との売掛金と相殺したり不良品を返品したりした場合にも、異なる仕訳方法を行います。

ここでは、買掛金のよくある仕訳例についてご紹介します。

(1)売掛金と相殺する時

取引先に売掛金があり、その売掛金と相殺する場合には、貸方に売掛金と記入します。

「取引先に対する買掛金50万円の支払いについて、その取引先に販売した商品の売掛金10万円を差し引いて、残りを普通預金から支払った。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 500,000 | 売掛金 | 100,000 |

| 普通預金 | 400,000 | ||

(2)不良品を返品した時

仕入れた商品の一部に不具合があり、その不良品を返品することがあります。

この時には返品分を「仕入値引・戻し高」で処理します。

「30万円の商品を掛けで仕入れたが、一部の商品の不具合があり、後日7万円分の商品を返品した。」

【仕入時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 300,000 | 買掛金 | 300,000 |

【返品時】

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 50,000 | 仕入値引き・戻し高 | 50,000 |

(3)割戻しが行われた時

取引のうえでは、一定期間で所定の金額以上を購入した時に、その購入代金の一部が減額や返金されることがあります。これを簿記では「割戻し」といいます。取引先から割戻しを受けた場合でそれが報奨である時は「仕入割戻し高」で処理します。

「取引先から仕入金額が100万円を超えたことを理由に報奨の意味合いで、買掛金のうち5,000円が割戻しされた。」

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 5,000 | 仕入割戻し高 | 5,000 |

まとめ

以上、買掛金の意味や、掛取引の流れ、買掛金の仕訳例についてご紹介しました。

「クラウド会計ソフトfreee会計」では、未決済の支出として取引を登録すると買掛レポートが自動で作成されます。支払期日の管理や任意の期間内の買掛金の変動を見ることで支払の遅延を防ぐことができます。

また、「クラウド会計ソフトfreee会計」上で総合振込ファイルを作成して、大量の買掛金の振り込みを一括で行うこともでき、買掛金の管理を適切に行うことができます。

|

クラウド会計ソフトfreee会計「支払管理レポートの見方と活用アイディア(買掛レポート)」

経理システムについて相談する

経理作業の効率化や会計ソフトの導入をお考えの方は、会計ソフトの導入サポートに力を入れている税理士に相談することをおすすめします。

freee税理士検索では数多くの事務所の中から、会計ソフト導入サポートに力を入れている税理士や自計化に積極的な税理士など、さまざまな条件で希望に合う税理士・会計士・社労士の認定アドバイザーに出会うことができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、買掛金の処理や、経理システムの構築について相談することができます。

クラウド会計ソフト freee会計