売掛金とは|売掛金の意味と仕訳の方法

公開日:2019年08月05日

最終更新日:2024年03月29日

目次

この記事のポイント

- 売掛金とは、商品の販売やサービスの提供などを売り上げて、まだ入金されていないもの。

- 売掛金で処理するものは、販売代金やサービス料金の未収など。

- 売掛金と似た勘定科目に「未収入金」と「前受金」などがあるので注意する。

売掛金とは、商品の販売やサービスの提供など、得意先との通常の営業取引で生じた販売代金のうち、まだ入金されていないものを計上する時に使う勘定科目です。

売掛金は、不良債権とならないように月々の消込を適切に行い、回収管理を行うことが大切です。

また、売掛金が回収不能またはその恐れがある場合には、貸倒引当金か貸倒損失を計上し、売掛金を適切に評価する必要があります。

売掛金の豆知識

売掛金とは、売り上げたものの代金の回収が行われていない債権の金額です。

信用取引が中心の事業形態では、売上代金をきちんと回収できるかは、会社の運転資金を確保するうえで重要です。いくら利益が出ていても、代金を回収できなければ黒字倒産の恐れもあるからです。

月次においては、売掛金が予定通り回収されているか、回収できていない場合には、どの程度遅れているのかをきちんと管理することが非常に大切です。

freeeの入金管理レポートでは、売掛金・未収入金等の債権の入金予定・滞留状況を確認することができますので、債権管理を適切に行うことができます。

また、売掛金はどの会社でも一つや二つ不良債権化するリスクがあるものですが、決算書を作成する際には、不良債権は売掛金とは別の勘定科目で表示する必要があります。たとえば、破産や会社更生などで経営破たんに陥っている債務者に対する債権を管理するための勘定科目としては、破産更生債権などがあります。そして通常の売掛金とは区別して表示することになります。また、貸倒引当金もその区別によって取り扱いが異なりますので、税理士に適切な処理についてアドバイスを受けましょう。

売掛金は、税務署も金融機関も厳しくチェックしていますので正確性が求められます。

残高を取引先ごとに把握していればミスの発見も速くなりますし修正が楽になります。ただし、これには仕訳入力の際のルール決めが重要です。日々の記帳の段階で帳簿を規則的に作成できるようにしておく必要があります。「freee会計」では、請求データと預金データを突合させ自動で消込を行う帳簿に反映され、レポートですぐに確認することができます。ぜひご活用ください。

売掛金とは

商品の販売やサービスの提供をした時に、後日代金を受け取る場合があります。このような取引を「掛け」といい、売掛金とは、この掛け取引で生じた未収分を計上する時の勘定科目です。

売上を計上してから回収するまで、得意先に販売代金を請求する権利のあるものは、売掛金で勘定処理をします。

(1)売掛金として処理するもの

売掛金は、取引先との継続的な取引を前提とした主たる事業活動から生じた債権の未収額であり、具体的には商品、製品、半製品、材料などの売却代金の未収分、請負代金の未収分、運賃・サービス料の未収分などが該当します。

(2)売掛金と未収入金・未収収益との違い

売掛金と似た勘定科目として、「未収入金」と「未収収益」があります。売掛金と同様に「未収」のものを処理するときに使う勘定科目ですが、売掛金が得意先との通常の営業取引で生じた販売代金で未収のものを処理する勘定科目であるのに対して、未収入金(未収金)は、「売掛金以外のもの」を処理する勘定科目で、未収収益は「一定の契約があり、すでにサービスの提供が済んでいて代金が未収のもの」を処理するときに使う勘定科目であるという点で異なります。

それぞれの違いは、以下のとおりです。

| 勘定科目 | 内容 |

|---|---|

| 売掛金 | 得意先との通常の営業取引で生じた販売代金で未収のもの |

| 未収入金(未収金) | 営業活動の結果発生した未収入金で、売掛金以外のもの、および営業活動以外の取引に基づいて発生した未収のもの。 例:固定資産の売却代金の未収や、備品の売却代金の未収など |

| 未収収益 | 通常の営業取引によって発生する収益で、一定の契約に従って継続したサービスの提供をしている場合、すでにサービスの提供が済んでいるのに代金が未収のもの。 例:地代家賃、受取利息、賃貸料などの未収のもの |

売掛金の処理仕訳

売掛金を計上して、その後取引先からの入金が確認できたら消込作業を行います。

通常は請求書に基づいて売掛金を入力することになります。

(1)売掛金を計上した

売掛金は、基本的には実現主義によって計上されます。

「商品等を出荷した時」に計上するか「得意先に商品を引き渡した時」に計上するかといった基準については、自社の営業の形態に適した基準を具体的に明確に定めておくことが必要となります。

|

出荷基準:商品を出荷した時に計上します。 「5月31日に製品20万円を得意先に出荷した。得意先に納品されたのは、6月1日で同日検収が行われた。」→5月31日に売上を計上します。

|

||||||||||

|

引渡基準:商品を納入先に引き渡した時に計上します。 「5月31日に製品20万円を得意先に引渡した。先方が試運転等行い、検収通知書は、6月5日に入手した。」→5月31日に売上を計上します。

|

||||||||||

|

検収基準:得意先で品質や数量の検収が行われた日に計上します。 「5月31日に製品20万円を得意先に出荷した。得意先に納品されたのは、6月1日で同日検収が行われた。」→6月1日に売上を計上します。

|

||||||||||

|

役務完了基準:得意先へのサービスが完了した時点で計上します。 「A社から製品調査の委託を受けた。1カ月調査を行い、成果報告書を5月31日に提出し、20万円を請求した。」→5月31日に売上を計上します。

|

||||||||||

(2)売掛金を手形で回収した

売掛金の入金が確認できたら、消込み作業を行います。

請求した売掛金が入金される日は、取引先ごとに異なります。したがって、まずは取引先に入金予定日について確認する必要があります。

「売掛金20万円を受取手形で回収した。」

|

||||||||

(3)売掛金が振り込まれた

売掛金を普通預金への振り込みで受け取り、振込手数料を当社負担とする時には、「支払手数料」という勘定科目を使い、仮払消費税等についての処理を忘れないよう注意します。

「売掛金55万円について普通預金への振り込みで受け取った。振込手数料660円は当社負担である。」

|

||||||||||||

(4)売掛金と買掛金を相殺した

同じ取引先に、販売も仕入も行っているというケースがあります。

このようなケースでは、相手先に対して売掛金も買掛金も計上されていることになります。このような場合は、売掛金と回餉餉金を相殺して、相殺後の金額を回収(または支払う)ことがあります。

「A社に対する売掛金70万と買掛金100万円があるため、相殺して差額の30万円を、小切手で支払う。」

|

||||||||||

(5)入金差額の消込を行った

もし売掛金の入金額とそれに対応する請求額が不一致の場合には、不一致原因を調査する必要があります。

請求書の控を見て請求書の金額どおりである時には、納品書の合計金額を再計算する必要があります。また、営業担当者に連絡して値引きや返品がなかったかなどの事情も確認します。

これらの作業を行って、自社にミスがないと確認できたら、取引先に連絡して原因を聞きます。

支払日を過ぎても入金されない場合には、営業担当者から取引先に対して督促をしてもらうようにしましょう。

(6)売掛金が回収不能となった

取引先が倒産して、売掛金が回収不能となることがあります。この場合には「貸倒損失」で損失処理を行います。

「取引先の倒産によって、売掛金25万円が回収不能となった。」

|

||||||||

(7)一部を現金で受取残金を掛けとした

売上代金のうち、現金で一部を受取、残りを翌月払いなどにすることがあります。その場合には、「現金」と「売上高」という勘定科目を使い、以下のように処理します。

「売上代金100万円のうち、現金で20万円を受取り、残りの代金80万円は、翌月払いの掛けとした。」

|

||||||||||

売掛金を適切に管理するためには

売掛金は、不良債権とならないよう、月々の消込を適切に行い、回収管理を行なうことが大切です。

ここでは、売掛金を適切に管理するための方法についてご紹介します。

(1)売掛金の年齢調べ表を作成する

売掛金は、得意先との一定の取引条件に基づいて回収されます。

そして、売上を請求してから回収までにかかる期間を「回収サイト」といいます。

この回収サイトを管理する表を「年齢調べ表」といいます。

年齢調べ表を作成し、得意先ごとに売掛金がいつ発生したものなのかを一覧にしておくと、回収遅延の売掛金を把握することができます。

| 取引先名 | 売掛金残高 | 当月 | 前月 | 前々月 |

|---|---|---|---|---|

| A社 | 100,000 | 100,000 | 0 | 0 |

| B社 | 200,000 | 100,000 | 80,000 | 20,000 |

| C社 | 250,000 | 100,000 | 30,000 | 120,000 |

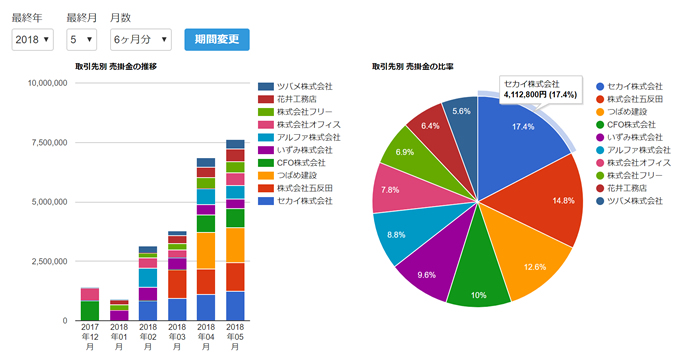

(2)売掛レポートを活用する

売掛金の処理ひとつをとってみても、経理事務は煩雑な手続きが多く大変です。

そんな時に活用したいのが、会計ソフトの活用です。

「クラウド会計ソフト freee会計」では、売掛金について入金があると、自動でマッチングして消込みを行います。

複数の取引をまとめて決済することもできますし、単一の明細から複数の取引を消し込むこともできます。

先程、事例でご紹介した同一の取引先と買掛金と売掛金を相殺して消し込む作業についても、[自動で経理]から[未決済取引の消し込み]を選択することで、簡単に作業を行うことができます。

クラウド会計ソフトfreee会計「未決済の取引を登録する・消し込む(売掛金・買掛金など) 」

また、「クラウド会計ソフト freee会計」の売掛レポートでは、「売掛金」や「未収入金」など債権の勘定科目の確認・管理を行うことができます。

|

グラフの下には、表形式で取引先ごとに売掛残を表示することができるので、売掛金管理ももれなく行うことができます。

|

(3)売上債権回転率を把握する

売上債権回転率とは、売掛金の回収具合を知ることができる指標です。

売掛金に加えて受取手形も含む売上債権の回収度合いを見ることができます。この売上債権回転率が高ければ高いほど、スムーズに売上債権を回収できているということになります。

| 売上債権回転率 = 売上高 / (売掛金 + 受取手形) |

|---|

売上債権回転率は、業種によって差があり、宿泊業、飲食サービス業の売上債権回転率は10回転を超えていますが、それ以外の業種については5回転、6回転という業種が多いようです。

同業他社と比較して売上債権回転率が低い場合には、売掛金の回収ルール等を見直すことをおすすめします。

| 業種 | 売上債権回転率 |

|---|---|

| 建設業 | 9.07回転 |

| 製造業 | 5.75回転 |

| 情報通信業 | 6.75回転 |

| 運輸業・郵便業 | 7.85回転 |

| 卸売業 | 6.56回転 |

| 小売業 | 14.44回転 |

| 不動産業・物品賃貸業 | 10.77回転 |

| 学術研究、専門・技術サービス業 | 9.55回転 |

| 宿泊業、飲食サービス業 | 47.52回転 |

| 生活関連サービス業、娯楽業 | 34.93回転 |

引用:e-Stat「中小企業実態基本調査 / 令和元年確報」

(4)取引先の資金繰りを確認する

取引先の資金繰りが悪化して、売掛金を回収できなくなるケースがあります。

このような場合には、すぐに取引先に連絡をとって、状況を確認するようにしましょう。

事情によっては、現金取引に切り替えたり取引を停止したりといった対処をとらないと、回収ができなくなってしまいます。

(5)取引先に残高確認を行う

売掛金については、まれに従業員による不正が行われることがあります。

従業員による不正を防止・発見するためには、売掛金の残高が正しいかどうかを取引先に確認する方法が効果的です。

取引先ごとに管理されている金額が正しいかどうか、取引先に残高確認書を送付して回答をもらいます。

売掛金は、月々の請求に対して取引先がいくら入金してきたかを確認することによって、取引先と残高確認ができていることになります。

そして、請求どおりに入金がされていれば、売掛金残高に問題はないと判断することができます。

一方、請求額と入金額に差異がある場合には、その差異の内容を確認し修正を行います。

まとめ

以上、売掛金の意味や仕訳の方法、会計ソフトや税理士を活用して経理作業を効率化する方法などについてご紹介しました。

「クラウド会計ソフト freee会計」を活用すれば、適切に売掛金の回収管理を行うことができるほか、経理作業量を大幅に軽減することができます。

また、認定アドバイザーのサポートを受けることで、「クラウド会計ソフト freee会計」のさまざまな機能をフル活用し、事業の状態を正確に把握することができるようになります。

売掛金管理について相談する

「クラウド会計ソフト freee会計」とともに活用したいのが、税理士による自計化指導です。

自計化とは、経理事務を自社で行う取り組みで、勘定科目の設定や仕訳方法、決算書などについて税理士からサポートを受けることができれば、スムーズな自計化を実現することができます。

「クラウド会計ソフト freee会計」は、税理士とリアルタイムで会計データを共有することができるので、疑問点や不明点をすぐに確認することができます。

freee税理士検索をご活用ください。freee税理士検索では数多くの事務所の中から自計化指導に力を入れている税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 売掛金管理について相談できる税理士を検索 /

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、売掛金の回収管理や自計化について相談することができます。