【年末調整】配偶者控除等申告書の確認ポイント(記入事例付)

公開日:2019年04月17日

最終更新日:2022年07月12日

目次

この記事のポイント

- 配偶者(特別)控除は、給与所得者の合計所得金額が1,000万円以下であることが必要。

- 配偶者控除は、配偶者の給与収入額が103万円以下であることが要件。

- 配偶者特別控除は、配偶者の給与収入額が103万円超201万6,000円以下であることが要件。

配偶者控除とは、給与所得者と生計を一にする配偶者がいる場合に、一定の要件に該当するときに受けられる所得控除です。

サラリーマンなどの給与所得者は、年末調整の際に「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」に記入して会社に提出することで、配偶者控除・配偶者特別控除を受けることができます。

担当者は、各従業員から回収した「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」を確認し、記入もれやミスがないか確認します。

配偶者控除と配偶者特別控除

給与所得者と生計を一にする配偶者がいる場合には、一定の要件に該当すれば、配偶者の所得額に応じた所得控除を受けることができます。

配偶者控除と配偶者特別控除については、令和2年から創設された「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」を従業員から回収し、各事項を確認します。

(1)配偶者控除を受けるための要件

配偶者控除とは、所得者に控除対象配偶者がいる場合、その所得者本人の所得金額の合計額から48万円(給与収入額103万円以下)を限度として、所得金額に応じた金額が控除されるという制度です。

ここでいう「控除対象配偶者」とは、その年の12月31日時点において、次の5つの要件をすべて満たす配偶者のことをいいます。

|

①民法の規定による配偶者であること(いわゆる「内縁関係」などは該当しない) ②本人(所得者)と生計を一にしていること(同じ家で共に生活していること) ③控除を受ける年の配偶者の合計所得金額が48万円以下(給与収入額103万円以下)であること ④本人(所得者)の合計所得金額が1,000万円以下であること(給与収入が1,950万円以下であること) ⑤青色申告の事業専従者として、その年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと(個人事業主などの場合、妻に対して給与を支払っていると控除対象配偶者に該当しない) |

(2)配偶者特別控除を受けるための要件

配偶者特別控除とは、合計所得金額が1,000万円以下の人が生計を一にする配偶者(控除対象配偶者を除く)がいる場合に、受けることができます。

配偶者特別控除を受けるためには、以下の全ての要件に該当していることが必要です。

|

①民法の規定による配偶者であること(いわゆる「内縁関係」などは該当しない) ②本人(所得者)と生計を一にしていること(同じ家で共に生活していること) ③控除を受ける年の配偶者の合計所得金額が48万円超133万円以下(給与収入額103万円超201万6,000円未満)であること ④本人(所得者)の合計所得金額が1,000万円以下であること(給与収入が1,195万円以下であること) ⑤青色申告の事業専従者として、その年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと(個人事業主などの場合、妻に対して給与を支払っていると控除対象配偶者に該当しない) |

(3)配偶者(特別)控除の控除額

控除額は、控除を受ける納税者本人のその年における合計所得金額及び配偶者の合計所得金額に応じて次の表のようになります。

【配偶者控除】

|

|||||||||||||||||||

【配偶者特別控除】

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

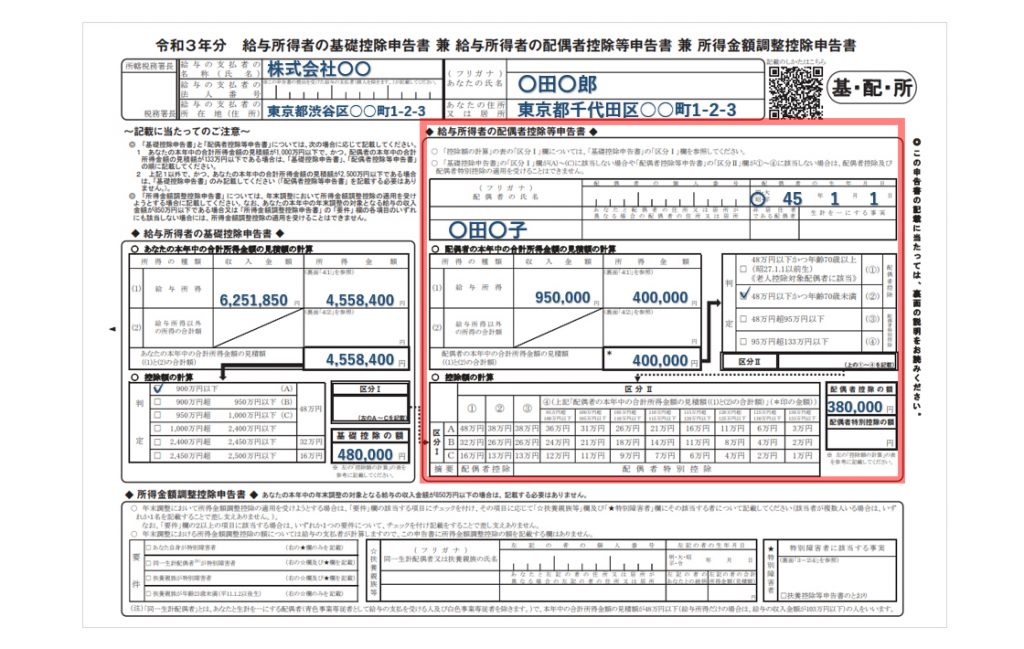

(4)配偶者控除等申告書とは

給与所得者の配偶者控除等申告書は、令和2年から創設された「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」に記入します。

|

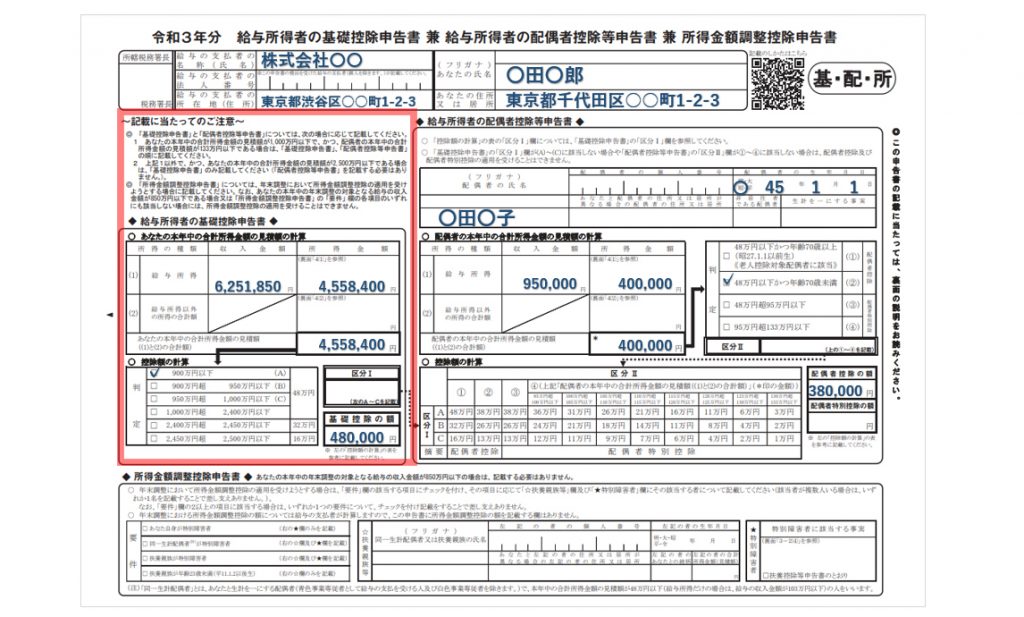

(5)(あわせて知りたい)基礎控除申告書

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」は、基礎控除申告書も兼ねています。

|

基礎控除は、基本的に年末調整を行うすべての人に該当しますので、全員に出してもらいます。

基礎控除は、令和2年より所得要件が設けられ、2,500万円超の場合には、ゼロとなりました。

| 合計所得 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

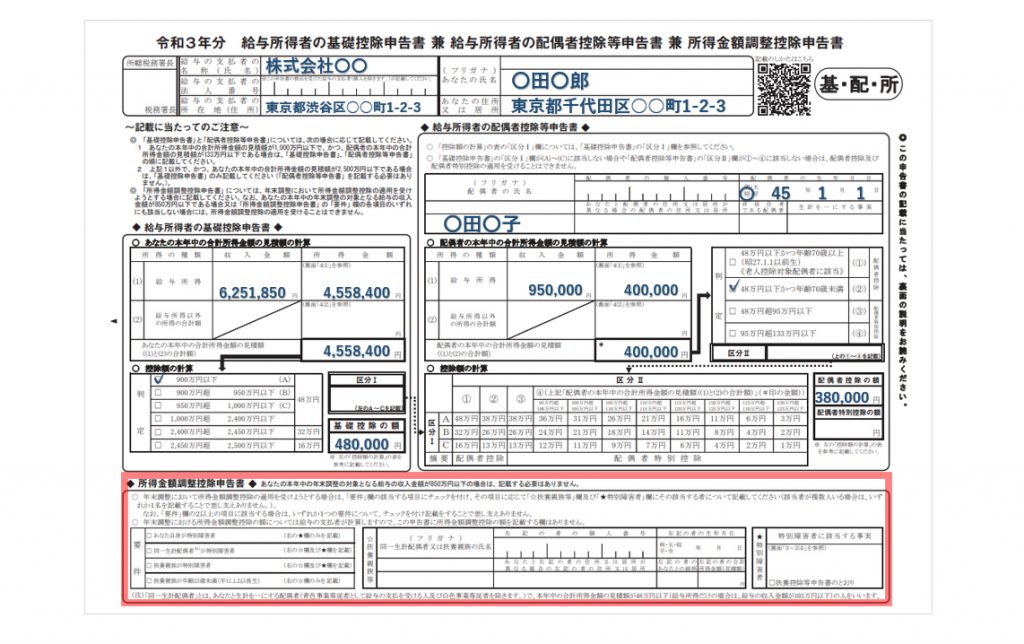

(6)(あわせて知りたい)所得金額調整控除申告書

所得金額調整控除とは、給与等の収入金額が850万円を超えている人であっても、以下のいずれかに該当する場合には、給与所得控除後の給与等の金額から、「所得金額調整控除」を差し引くことができるとするものです。

|

該当する要件にチェックを入れ、扶養親族等の名前や個人番号等を記入すると以下の控除額を給与所得控除後の給与等の金額から差し引くことができます。

| 所得金額調整控除額=(給与等の収入金額-850万円)×10% |

|---|

なお、「23歳未満の扶養親族」は、その文字のとおり「23歳未満」であり、0歳から対象となります。

夫婦ともに850万円を超えていて、23歳未満の子どもがいる場合には、夫婦ともに所得金額調整控除を受けることができます。

したがって、「扶養控除の対象ではないが、所得金額調整控除の対象ではある」というケースもありますので、注意が必要です。

まとめ

以上、年末調整における配偶者控除と配偶者特別控除について記入する「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」の確認ポイントや記載事例について、ご紹介しました。

「freee人事労務」なら、従業員がステップに沿って必要項目に入力するだけで、入力内容がそのまま反映され、自動で計算から作成まで行います。また、入力内容がそのまま給与明細に反映されますので、年末調整の作業を大幅に効率アップすることができます。

ぜひご活用ください!

「freee人事労務」雑な労務事務を一つにまとめて、ミス・作業時間を削減

この記事の監修・関連記事

監修:「クラウドfreee人事労務」

クラウドソフトの「クラウドfreee人事労務」が、人事労務で使えるお役立ち情報をご提供します。

「freee人事労務」は、複雑な労務事務を一つにまとめて、ミス・作業時間を削減します。法律や給与計算が分からないといったケースでも、ご安心ください。「使い方がわからない」「正しいやり方がわからない」をなくすための充実の導入サポート体制で、しっかりとご支援します。

また、人事労務に関する疑問点や不明点は、freee税理士検索で社会保険労務士や税理士を検索し、相談することができます。