有価証券評価益(損)とは|求め方・勘定科目

公開日:2021年12月22日

最終更新日:2022年03月30日

目次

法人が売買目的で保有する有価証券と、1年以内に満期が到来する債券は、期末に時価評価を行い、簿価と時価の差額を有価証券評価益(損)で計上します。

有価証券評価益(損)とは

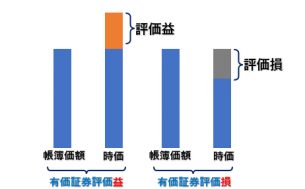

有価証券評価益(損)とは、売買目的で保有している有価証券の帳簿価額と時価との差額を処理する時に使う勘定科目です。

有価証券の帳簿価額が時価より低い場合には、「有価証券評価益」となります。反対に有価証券の帳簿価額が時価より高い場合には、「有価証券評価損」となります。

|

(1)有価証券の4つの区分

有価証券は、会社の保有目的に応じて①売買目的有価証券、②満期保有目的の証券、③子会社株式、関連会社株式、④その他有価証券に分類され、それぞれ保有目的に応じた貸借対照表の表示方法、損益認識方法などが定められています。

| 有価証券の区分 | 区分 | |

|---|---|---|

| ①売買目的有価証券 | 有価証券 | |

| ②満期保有目的の債券 | 1年以内に満期到来 | |

| 1年超に満期到来 | 投資有価証券 | |

| ③子会社株式、関連会社株式 | 関係会社株式 | |

| ④その他有価証券 | 1年以内に満期到来 | 有価証券 |

| 1年超に満期到来 | 投資有価証券 | |

このうち、期末に時価評価をおこなうのは、①売買目的有価証券、②満期保有目的の証券です。

|

①売買目的有価証券 短期間の価格変動によって、利益を得ることを目的として保有する有価証券 ②満期保有目的の有価証券 |

(2)有価証券評価益とは

有価証券評価益とは、有価証券の帳簿価額が時価より低い場合に使用する勘定科目です。

これは、短期の時価の変動によって利益を得ることを目的として保有する有価証券であることから時価で評価され、評価損益が損益計上されることになります。

たとえば、売買目的有価証券の期末評価額を時価法によって評価した時には、以下の評価が行われます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 有価証券 | 200,000 | 有価証券評価益 | 200,000 |

この時の時価には、委託手数料など取引に付随して発生する費用は含めません。

時価評価金額は、以下のとおりです。

|

①取引所売買有価証券および店頭売買有価証券 公表された事業年度の終了日の最終売買価格 (売買価格がない時には、最終の気配相場または直近の最終の売買価格または気配相場) ②その他価格公表有価証券 ③その他 |

期末時の売買目的有価証券の評価益は、その事業年度の益金の額に算入します。この場合の売買目的有価証券とは、専担者売買有価証券および取得時に短期売買目的取得の旨を帳簿書類に記載した有価証券をいいます。

なお、法律改正によって時価法が導入されたことに伴い、有価証券の評価方法は以下のように変更されました。

時価法とは、期末に所有する有価証券を、銘柄の異なるごとに区分して、その銘柄と同じものについて、時価法により評価することをいいます。 ①の一定の売買目的有価証券とは、短期的な価格の変動を利用して利益を得ることを目的で取得した一定の有価証券です。 |

なお損益計算上は、売却益と評価益を一括に「有価証券運用損益」として表示しても良いとされていますが、その他有価証券の評価差額のうち純資産の部に計上されるものについては、「その他有価証券評価差額金」として取り扱われることになります。

(3)有価証券評価損とは

有価証券評価損とは、有価証券の帳簿価額が時価より高い場合に処理する時に使う勘定科目です。

有価証券評価損として営業外収益に帰属するのは、短期投資目的の有価証券の評価損であり、投資有価証券の評価損は、原則として特別損失区分で処理されます。

有価証券の評価損が計上できるケースは、以下のとおりです。

|

①売買有価証券の場合

②上場有価証券の場合 ③非上場有価証券および上場有価証券のうち企業支配株式に該当する場合 ※法人税法上、「著しく低下」とは、簿価または取得価額の50%以下の下落をいいます。 |

評価減の判定の際の「時価」は、以下のとおりです。

|

①上場有価証券については、事業年度終了の日の最終の公表価格

②非上場有価証券については、6カ月間の売買実例価格、類似業種比準価格、1株あたりの純資産価格を参酌した価格 ③企業支配株式については、これらの通常の価格に企業支配に係る対価を加算した金額 |

有価証券評価益(損)のよくある仕訳

有価証券評価益(損)は、保有する有価証券の帳簿価額と時価との差額がある時に使用する勘定科目です。

「有価証券の帳簿価額 < 時価」の時には、「有価証券評価益」となり、「有価証券の帳簿価額 > 時価」の時には、「有価証券評価損」となります。

(1)有価証券評価益

「決算にあたり、売買目的で保有している帳簿価額200万円の有価証券を時価評価した。時価は220万円であった。」

差額の20万円を評価益として計上します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 有価証券 | 200,000 | 有価証券評価益 | 200,000 |

(2)有価証券評価損

「決算にあたり、売買目的で保有している帳簿価額200万円の有価証券を時価評価した。時価は180万円であった。」

差額の20万円を評価損として計上します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 有価証券 | 200,000 | 有価証券評価損 | 200,000 |

まとめ

以上、有価証券評価益(損)の意味や仕訳方法についてご紹介しました。

有価証券評価益(損)は、売買目的で所有する有価証券と1年以内に満期が到来する債券について、期末に時価評価を行い、簿価と時価との差額を計上する時に使用する勘定科目です。

ただし、有価証券は保有目的によって4つに区分され、期末に時価評価を行うのは、売買目的で所有する有価証券と、1年以内に満期が到来する債券である点に注意が必要です。

有価証券の定義についてはさまざまあり、会計上と法人税法上で取り扱いが異なることもあるので、不明点等は税理士に確認してから処理を行うようにしましょう。

有価証券評価益(損)について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から、有価証券評価益(損)について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、有価証券評価益(損)について相談することができます。

クラウド会計ソフト freee会計