有形固定資産とは?減価償却方法&有形固定資産回転率とは?

公開日:2021年10月07日

最終更新日:2024年06月14日

目次

この記事のポイント

- 有形固定資産とは、簡単にいうと「目に見える資産」のこと。

- 有形固定資産には、建物、建物付属設備、機械装置、車両運搬具などが該当する。

- 固定資産は、「有形固定資産」「無形固定資産」「投資その他の資産」に区分される。

有形固定資産は、貸借対照表の「資産の部」の「固定資産」に表示されます。

有形固定資産には、建物、建物付属設備、機械装置、車両運搬具などが区分されます。

なお、有形固定資産を有効に活用しているかを見る指標として「有形固定資産回転率」があります。

有形固定資産回転率の豆知識

有形固定資産回転率とは、企業が所有する有形固定資産をどれだけ効率的に利用して売上を上げているかを示す財務指標です。計算式は以下の通りです。

有形固定資産回転率(回) = 売上高有形固定資産

有形固定資産残高は、単純に高いほど良いというわけではなく、業種によって大きく異なります。また、具体的な数値は企業ごとに異なり、たとえば企業が一時的に多額の設備投資を行えば、有形固定資産が増加することで、その期の有形固定資産回転率が低下することも考えられます。

一般的には、製造業は大規模な設備投資が必要なため、有形固定資産回転率は比較的低くなる傾向がありますし、サービス業は有形固定資産の比率が低いことが多いため、回転率は高くなります。

また、情報通信業はソフトウェアやインフラ設備が中心となるため、設備投資額によって大きく異なります。

したがって、各業種での具体的な数値や範囲は企業の戦略や市場環境によって異なるため、同業他社との比較や業界標準を参考にして評価することが重要です。

有形固定資産とは

有形固定資産とは、簡単にいうと「目に見える資産」です。

建物、構築物、機械装置、車両運搬具、土地などが該当します。

これらの有形固定資産のうち、建物、機械装置、車両運搬具などの資産は使用や時の経過によってその価値が減っていく(減価)ので、減価償却資産といいます。一方土地は、建物などの有形固定資産とは異なり使用や時の経過によって価値が減るものではありませんから、減価償却の対象からは除外されます。

(1)そもそも「固定資産」とは

固定資産とは、企業の資産のうち継続的に使用する、あるいは長期的に投資するなどの目的で、長期間保有する資産をいいます(販売目的の資産は、除かれます)。

資産は、流動資産と固定資産に区分されますが、固定資産はさらに、①建物、機械、車、土地などの目に見える「有形固定資産」、②特許権など目に見えない「無形固定資産」、そして③子会社への出資や長期貸付など本業以外の「投資その他の資産」に分類されます。

| 固定資産 | 有形固定資産 |

| 無形固定資産 | |

| 投資その他の資産 |

(2)有形固定資産に該当するもの

有形固定資産には、建物、構築物、機械装置、車両運搬具、土地などが該当します。

| 有形固定資産の勘定科目 | 内容 |

| 建物 | 事業用の店舗、倉庫、事業所・営業所・工場等の建物 |

| 機械装置 | 原材料などを加工する工場の各種製造設備全般 事業用の橋、坑道、煙突、その他土地に定着した建物以外の工作物 |

| 車両運搬具 | 営業用の鉄道車両、自動車、トラック、バス、オートバイ、フォークリフト、その他の陸上運搬具 |

| 土地 | 営業目的のために使用される土地 事業用の工場、駐車場、事業所・事務所の敷地、社宅敷地、運動場、資材置き場 ※不動産販売業のように販売目的で持っている土地は、「商品」として流動資産となります。 |

(3)有形固定資産と無形固定資産の違い

有形固定資産が「目に見える資産」であるのに対して、無形固定資産とは「目に見えない資産」で、のれん、ソフトウェア、特許権、借地権などが該当します。

のれんとは、合併等によって取得した企業や事業の支払対価が、承継した純資産額を上回る場合のその超過額をいいます。

なお固定資産には、有形固定資産、無形固定資産以外に「投資その他の資産」があります。「投資その他の資産」には、投資有価証券、子会社株式、出資金などが該当します。

一般的な固定資産について、「有形固定資産」「無形固定資産」「投資その他の資産」に区分される主な勘定科目については改めてまとめると、以下のようになります。

一般的な固定資産の主な勘定科目の区分

|

有形固定資産の減価償却

建物および構築物と、器具備品および運搬具は、使用あるいは時の経過とともに価値が減少していく資産なので「減価償却資産」といわれます。

たとえば、機械装置は使用することで価値を消費して、同時に「製品」という新たな価値を生み出します。たとえば5年使える1,000万円の機械は5年間、製品という新たな価値を創造するために使われることになります。

そこで、投資した1,000万円は5年間の費用に配分します。これを「減価償却」といいます。

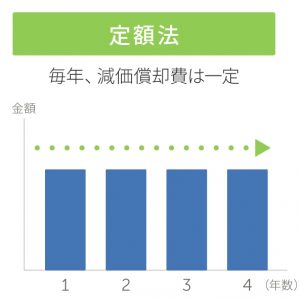

減価償却の方法には、①定額法(耐用年数に均等配分する)と②定率法(一定の率をかけて計算する)、③生産高比例法(使用量に応じて計算する)などがあります。

(1)定額法

定額法は、以下の計算式で計算した金額を各事業年度の償却限度額とする方法です。

| 定額法の償却限度額 = 取得価額 × 定額法の償却率 |

|---|

償却率とは、資産が価値を持つと考えられる年数(耐用年数)に基づいて計算されます。定額法を採用した場合には、毎年の減価償却額は一定となります。

|

したがって、維持管理費用が安定的に発生する建物などに適している方法です。

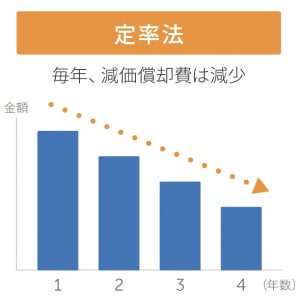

(2)定率法

定率法は、以下の計算式①で計算した金額(以下「調整前償却額」)を各事業年度の償却限度額とする方法です。

ただし、調整前償却額が償却保証額に満たない場合には、以下の「計算式②」によって計算した金額が、各事業年度の償却限度額となります。

|

【計算式①】 定率法の償却限度額=(取得価額-既償却額)×定率法の償却率 【計算式②】 |

|---|

「償却保証額」とは、減価償却資産の取得価額にその減価償却資産の耐用年数に応じた保証率を掛けて計算した金額です。「既償却額」とは、前事業年度までに損金の額に算入された償却費の累計額です。また、「改定取得価額」とは、原則として調整前償却額が最初に償却保証金額に満たなくなる事業年度の期首未償却残高です。

前述の定額法を採用した場合には毎年の減価償却額は一定ですが、この定率法では最初のうちは減価償却費が多く、次第に減少します。

|

したがって、使った現金を早く回収したいという時には、節税効果が大きい定率法が有利になります。

どの方法を採用するかで、その年の利益の額が変わってきますから、税理士等に相談して会社が採用する減価償却方法についてよく検討する必要があります。

参照:国税庁「減価償却資産の償却限度額の計算方法(平成19年4月1日以後取得分)」

有形固定資産回転率とは

有形固定資産回転率とは、有形固定資産が有効に利用されているかを示す指標であり、有形固定資産が投資した分だけ売上が上がっているかを見るためのものです。有形固定資産回転率が高い場合は、一般的に有形固定資産が効率的に使用されていると判断され、収益性の向上につながると言われていますが、有形固定資産回転率は業種によって差がありますので、業種の平均値と比較することが大切です。

一般的には、固定資産をたくさん用いる製造業では低くなり、大きな設備が必要のないサービス業などでは高くなる傾向があります。

有形固定資産回転率でムダな資産があると判断できる場合には、遊休不動産などがないか確認します。そして、転用・売却などについて検討することで、有形固定資産回転率を改善することが可能です。

(1)有形固定資産回転率の計算式は

有形固定資産率は、有形固定資産にしぼって回転率を見る指標です。

有形固定資産回転率は、以下の計算式で計算します。

| 有形固定資産回転率(回) = 売上高有形固定資産 |

|---|

たとえば設備投資の前後の有形固定資産回転率を比較して、設備投資後の方が高くなっていれば、その設備投資は成功したといえます。ただし設備投資直後はまだ売上につながっていないこともあるので、その点は注意が必要です。

(2)有形固定資産回転率の分析

有形固定資産の過少投資は経営の弱体化につながりかねず、会社が競争に勝ち続けるためには、継続的な投資が不可欠です。しかし、過剰投資は会社の業績を悪化させかねません。

また、有形固定資産の額が同じでも会社によってもたらされる利益は同じではありません。つまりせっかく購入した機械設備でも、使わなければ価値は生まれません。24時間フル稼働している機械設備と、10時間しか稼働しない機械設備では生まれる価値は大きく異なります。

有形固定資産はその金額が大きいことから、以上の点に十分に留意して適正値を理解することが非常に大切です。

(3)有形固定資産回転率の業種別目安

有形固定資産回転率は、業種や会社の規模によって大きく異なります。

一般的に有形固定資産回転率は、高ければ「有形固定資産が売上につながっている」、低ければ「売上につながっていない」と判断することができますが、高すぎる場合には過少投資、低すぎる場合には過剰投資となる可能性があります。したがって、有形固定資産回転率は同業他社と比較して、適正値を検討する必要があります。

| 業種 | 業種内同一企業 | 業界全体 | 全体の従業員数 | 全体の従業員数 | ||||||||

| 13年 | 14年 | 15年 | 15年 | 5人以下 | 6人~20人 | 21人~50人 | 51人以上 | 3,000万円 以下 |

3,000万円超 1億円以下 |

1億円超5億円以下 | 5億円超 | |

| 建設業 | 6.8 | 6.5 | 6.4 | 8.1 | 8.7 | 7.8 | 6.7 | 6.4 | 7.1 | 8.6 | 8.1 | 7.5 |

| 製造業 | 3.3 | 3 | 3.1 | 3.5 | 3.6 | 3.5 | 3.4 | 3.4 | 3.2 | 3.6 | 3.5 | 3.7 |

| 情報通信業 | 19.5 | 19.5 | 20.5 | 26.0 | 22.3 | 29.7 | 30.5 | 26.6 | 15.7 | 26.1 | 32.7 | 25.4 |

| 運輸業 | 3.2 | 3.2 | 3.2 | 3.9 | 3.9 | 4.1 | 3.9 | 3.3 | 3.6 | 4.0 | 4.0 | 3.4 |

| 卸売業 | 9.6 | 9.0 | 8.9 | 11.9 | 13.3 | 11.1 | 9.7 | 9.2 | 9.6 | 13.0 | 12.5 | 10.9 |

| 小売業 | 6.7 | 6.4 | 6.3 | 7.9 | 8.1 | 7.6 | 7.2 | 6.8 | 6.4 | 8.1 | 8.2 | 7.6 |

| 不動産業 | 0.3 | 0.3 | 0.3 | 0.4 | 0.4 | 0.5 | 0.6 | 0.6 | 0.3 | 0.4 | 0.5 | 0.6 |

| 飲食・宿泊業 | 3.0 | 2.9 | 2.8 | 3.5 | 3.5 | 3.5 | 3.4 | 3.5 | 2.9 | 3.6 | 3.7 | 3.7 |

| サービス業 | 4.4 | 4.3 | 4.2 | 5.8 | 6.3 | 5.7 | 4.6 | 4.0 | 5.6 | 6.6 | 5.6 | 4.1 |

まとめ

有形固定資産とは、建物、機械装置、車両運搬具などの固定資産であり、貸借対照表に表示されます。また、有形固定資産回転率とは、固定資産のうち有形固定資産にしぼって回転率を見るための指標です。

有形固定資産率は、業種によって差がありますので、同業他社と比較して利用されていないムダな資産があるのかを確認しましょう。

有形固定資産について相談できる税理士をさがす

freee税理士検索では数多くの事務所の中から、有形固定資産の意味や有形固定資産回転率などについて相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 固定資産について相談できる税理士を検索 /

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、有形固定資産について質問することができます。