退職給付引当金とは?計算方法や仕訳をわかりやすく

公開日:2023年10月27日

最終更新日:2023年10月27日

目次

この記事のポイント

- 退職給付引当金とは、従業員の退職金や年金の支払いに備えて計上する引当金。

- 従業員300人以下の会社には、簡便法による計算が認められる。

- 退職一時金制度などの確定給付型と併用している時は、それぞれ会計処理を行う。

退職給付引当金とは、従業員の退職後に支給される退職金や年金の支払いに備えて計上される引当金です。

退職金は、従業員に功績に報いるという意味合いを持ちますから、退職給付にかかる費用は、従業員が入社してから退職するまでの期間にわたって計上が必要になります。

自分で会社設立するなら「freee会社設立」

freee会社設立なら、会社設立に必要な約10種類の書類を無料で作成できます。会社設立完了までに必要なフローをステップに沿って案内してくれるので、はじめての人でもスムーズに手続きを進めることができます。

退職給付引当金とは

退職給付引当金とは、一定期間にわたって労働を提供した功績に報いるなどの理由に基づいて、従業員の退職後に支給される退職金や年金の支払いといった給付に備えて計上される引当金です。

退職給付債務は、保険会社などによって計算された数値を使用するのが一般的ですが、この数値がどのように計算されたものか分からないという方も多いのではないでしょうか。

この記事では、退職給付債務や退職給付費用などの計算方法や、遅延認識という退職給付会計独自の処理や数理計算上の差異の処理について、分かりやすくご紹介します。

(1)そもそも退職給付とは

退職給付とは、従業員が一定期間労働した対価として、退職後に支給される給付です。

退職給付というと退職金は退職時に一括でもらえる「退職一時金」というイメージを持つ人も多いと思いますが退職一時金とは、いわゆる退職金のことです。しかし、退職をすることで、支払われるものは退職金だけではありません。退職後に何年かにわたって分割で支払われる年金形態のものもあります。

退職給付とは、これらの退職一時金と年金を合わせたものをいいます。

(2)退職給付会計はなぜ必要か

たとえば、順調に利益を計上していた会社にたまたま多くの退職者が出たために多額の費用が計上されてしまうと、会社の情報を適切に把握することができなくなります。しかし、退職金の負担を労働の対価として各期に費用計上していれば、将来の退職給付が毎期に適切に反映されることになります。

そこで、「今、退職給付の支払義務をどれくらい負っているか」を分かるようにするために、また「企業の退職給付制度や積立方法の違いによって会計処理にばらつきが出ないように」するために、退職給付会計が導入されたのです。

(3)退職給付引当金は損金不算入

法人税の計算は、益金から損金を差し引いて計算します。

税務上の益金と損金は、会計上の収益と費用をベースにして計算するので、両社は基本的には一致します。

しかし税法は「課税の公平」を目的としているので、引当金のように「見積に基づく費用」については、利益調整が行われるリスクがあることから、損金として認めないというスタンスをとっています。

そこで、退職給付引当金に基づく費用については、税務上は損金として認められず、損金として認められるのは、退職金のうち外部拠出企業年金制度に対して掛金を拠出した金額のみとなっています。

したがって、税務上の損金となる金額と会計上の費用は異なるものとなることから、両者の差異を調整したうえで税務申告を行わなければなりません。

(4)退職給付引当金として処理するもの

退職給付引当金として処理するものは、就業規則等に基づく退職一時金、厚生年金基金や確定給付型企業年金の退職給付制度を利用している会社では、退職給付が「労働の対価の後払い」という性質をもっていることから従業員との間で法的債務を負っていることになります。

そこで、退職給付引当金の計上が必要になるというわけです。

退職給付会計基準の対象となるのは、従業員の退職給付だけです。役員退職慰労引当金など、最終的に株主総会などで決議しないと確定しないような給付は、退職給付会計の範囲から除かれます。また、退職給付会計基準の対象となる退職金は、「労働の対価」といえる部分なので、リストラなどで支給される早期割増退職金は、含みません。

(5)退職給付引当金の計算方法

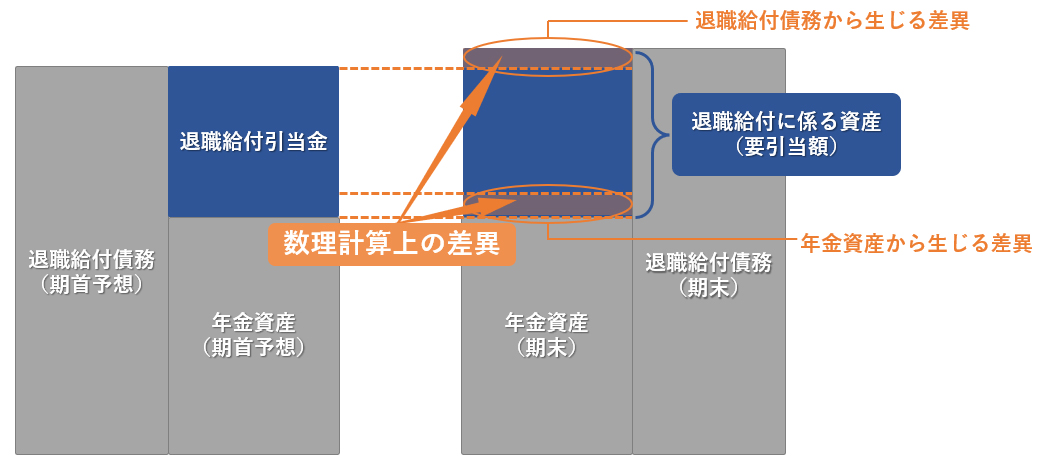

退職給付会計では、「退職給付債務」と「年金資産」を分けて考えます。

将来の退職給付が確率計算されて現在の価値に直された「退職給付債務」とそれに対して現時点でいくら準備をしているかという「年金資産」を比べて、現時点で足りない積立部分を「退職給付引当金(退職給付に係る負債)」として計上します。

退職給付引当金は、以下の計算式で計算します。

①退職給付債務 ②年金資産 ③過去勤務債務 |

(6)数理計算上の差異とは

退職給付引当金は、期首において当期末の退職給付引当金を見積りますが、実際の退職者の発生や資産運用は、予想とは異なりますので、期末においては引当額に差異が生じます。

この予測と実際の差異を「数理計算上の差異」といいます。

|

費用処理されていないものは「未認識の数理計算上の差異」といいます。

※数理計算上の差異は、退職給付会計基準の平成24年度の改正で、平成26年3月期末時点を基準として、取り扱いが変わっています。

連結財務諸表上は改正となり、個別財務諸表上は従来どおりとなっていますが、ここでは従来どおりの個別財務諸表の処理について説明します。

数理計算上の差異は、発生した期に一括して損益として認識するか、過去勤務債務と同じように平均残存期間内の一定の年数で按分した額を毎期償却します。

平均残存勤務期間とは、現時点から従業員が退職するまでの期間を平均したものです。

数理計算上の差異の償却方法は、定額法と定率法があります。

定額法の場合には、発生年度ごとに償却を行う必要があります。

定率法の場合には、数理計算上の差異を発生年度ごとに管理せず、その期の残高に対して定率を掛けて費用処理額を計算します。

(7)簡便法による処理

従業員300人未満の会社では、毎期複雑な数理計算をしないで、「簡便法」による退職給付に係る負債の計算も認められています。

ここでいう「300人」は、退職給付計算の対象となる従業員です。

複数の退職給付制度がある場合には、制度ごとに判断します。

簡便法では、複雑な数理計算を行わずに退職給付債務を計算できます。

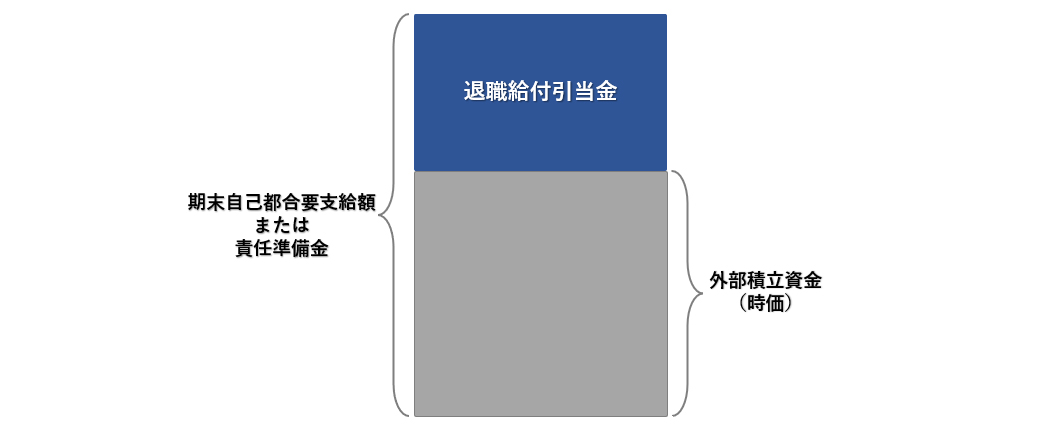

簡便法による退職給付債務の計算方法は、企業の退職金制度が「退職一時金制度」か「企業年金制度」かによって異なります。

退職給付引当金として計上するのは、退職一時金制度の場合には、「期末自己都合要支給額」、企業年金制度の場合には直近の年金財政計算上の「責任準備金」となります。

責任準備金とは、企業年金の財政計算報告が送付されてくる計算書の責任準備金のことです。

それぞれ外部積立の年金資産がある場合には、年金資産(期末時価)を控除することになります。

|

(8)簡便法による仕訳例

退職給付引当金を計上する場合、適用初年度の期首における未積立退職給付債務(退職給付引当金の計上がある場合は、差額)は、特別損失として計上します。なぜなら、これまで退職給付引当金の計上をしていなかった会社が退職給付引当金の計上をすることになった場合には、財政状態や経営成績に大きな影響を与える可能性があるからです。

中小会計指針では、新たに退職給付引当金を計上することで生じる影響額(適用時差異)については、通常の会計処理とは別にして、10年以内あるいは従業員の平均残存勤務年数のいずれか短い年数で、定額法で処理することができるとされています。

|

退職給付引当金を計上することとし、簡便法により、自己都合期末要支給額の100%を引き当てることとする。 前期末における用引当額は1,000万円であり、当期において支給した退職金は70万円で当期末における要引当額は1,200万円である。適用時差異は、10年間で処理をする。 ①当期中の退職金の支払い

②当年度の退職給付引当金の引当時

③過年度分の処理時

適用時差異の未償却残高は、1000,000-1,000,000=9,000,000円 |

||||||||||||||||||||||||

まとめ

退職給付会計は、退職給付債務と年金資産の両方を現時点における時価で評価することで、現時点での積立不足額を明らかにします。

年金も含めた「給付」を統合的に考慮し、その給付に対する企業の現時点における準備義務を合理的に割り出しているのが退職給付会計です。

退職給付会計は、小規模な企業にとっては原則法による退職給付計算の事務負担が大きくなること、合理的な数理計算上の見積りを行うことが困難であることから、簡便法による退職給付計算が認められています。

退職給付引当金について相談する

freee税理士検索では、数多くの事務所の中から、退職給付会計や、退職給付引当金の処理について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 退職給付引当金について相談できる税理士を検索 /

退職給付引当金の経験談と税理士の回答を見る

|

・使用人への退職金について 「通常、退職給付引当金を計上していない会社において、翌期に退職予定の使用人に対して退職金を支給したいと考えています。…」 |

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

自分で会社設立するなら「freee会社設立」

freee会社設立なら、会社設立に必要な約10種類の書類を無料で作成できます。会社設立完了までに必要なフローをステップに沿って案内してくれるので、はじめての人でもスムーズに手続きを進めることができます。