経常利益とは?計算方法・目安を簡単に解説

公開日:2019年07月08日

最終更新日:2024年04月08日

目次

この記事のポイント

- 経常利益とは、経常的な企業活動の結果で稼いだ利益のこと。

- 損益計算書で表示される5つの利益のなかでも重要な利益である。

- 会社は、すべての利益がバランスよく成長していることが重要である。

経常利益とは、経常的な企業活動の結果で稼いだ利益のことをいいます。

「経常」とは「繰り返し」という意味で、コンスタントの利益ということができます。

「経常利益」は略して経常(けいつね)と呼ばれることもあり、損益計算書で表示される5つの利益のなかでも特に注目される利益です。

経常利益の豆知識

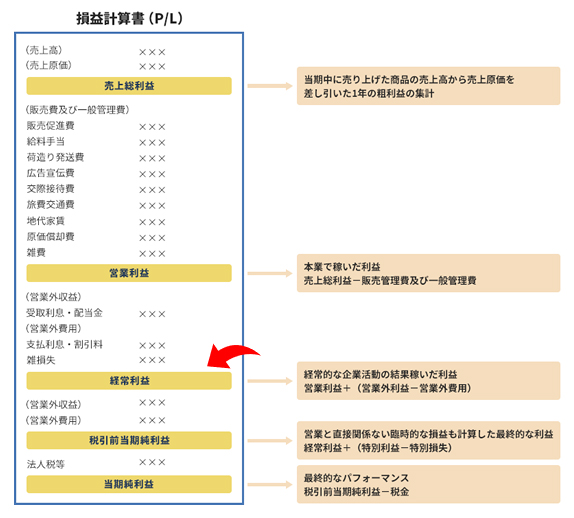

損益計算書を見るとたくさんの項目や数字が並んでいますが、基本的には、売上高からさまざまな費用を差し引いた最終的な当期純利益までを段階的に計算するだけのシンブルな構造になっています。

|

①売上総利益:売上高から作るためのコストなどを引いた利益 ②営業利益:売上総利益から売るためにかかったコストを引いた利益 ③経常利益:お金の貸し借りなど、財務活動まで加味した利益 ④税引前当期純利益:特別な収益や損失まで計算した利益 ⑤当期純利益:最終的な利益(手取り) |

上記で分かるように、経常利益は足りないお金を銀行から借りたり、余裕がある時にはお金を運用したりといった財務活動での損益を本業の営業利益に足し引きした利益です。

そして売上高経常利益率は、売上高に対する経常利益の割合です。

売上高経常利益率は業種によって差がありますが、不動産業・物品賃貸業や学術研究,専門・技術サービス業では高く、卸売業や小売業では低い傾向があります。

売上高経常利益率が同業他社と比較して低い場合には、売上原価や販売費及び一般管理費について使い過ぎている、あるいは借入金の利子が負担になっている可能性があります。詳細は税理士に相談して、アドバイスを受けることをおすすめします。

経常利益とは

経常利益は、決算書の損益計算書で計算される利益です。

損益計算書とは、1年間の収益と費用・損失が分かる決算書の1つです。

損益計算書の特徴は、会社の業績を5つの利益に分けて段階的に計算するというシンプルな構成になっています。そして、段階的に計算される5つの利益のなかでも最も注目されるのが「経常利益」です。

会社は、継続して安定的に利益を上げることを目的としているので、経常利益はまさに会社の実力をあらわしていると言えるからです。

(1)まずは損益計算書のしくみを知ろう

損益計算書は、モノやサービスを売って得られた「売上高」から、さまざまな費用を段階的に差し引いて、最終的な利益である「当期純利益」までを計算するだけの、非常にシンプルなしくみになっています。

|

売上高 - 売上原価 = 売上総利益 売上総利益 - 販売費及び一般管理費 = 営業利益 営業利益 + 営業外収益 - 営業外費用 = 経常利益 経常利益 + 特別利益 -特別損失 = 税引前当期純利益 当期純利益 - 法人税等 = 当期純利益 |

損益計算書は、段階ごとに売上総利益・営業利益・経常利益・税引前当期純利益・当期純利益の5つの利益を表示しています。

この5つの利益が存在するというのが、損益計算書の大切なポイントです。

損益計算書は、5つの利益を表示させることで別々の意味を持たせています。

|

① 売上総利益 一般的に粗利(あらり)と呼ばれるもので、売上高から売上原価を差し引いたものです。

商品や製品、サービスそのものの儲けであり、もっとも根本的な利益ということができます。なお、売上原価とは、商品の仕入原価のことです。この売上原価は、当期に販売された商品の仕入原価であり、売れ残った在庫分は売上原価とすることはできません。 |

|

② 営業利益 本業で稼いだ利益(会社の営業活動によってもたらされた利益)のことで、売上総利益から「販売費及び一般管理費」を差し引いたものです。

「販売費及び一般管理費」とは、販売部門や管理部門などで発生したコストのことで、売上原価にならない広告宣伝費や販売手数料、人件費、家賃、減価償却費などがその代表例です。 営業利益は、会社の本業から生み出された利益なので、この営業利益が赤字だと投資家などにはまず振り向いてもらえないと思っておいた方がよいでしょう。 |

|

③ 経常利益 経常的な企業活動の結果で稼いだ利益のことで、「営業収益」に「営業外収益」と「営業外費用」をプラスマイナスしたもので、まさに会社の実力を示す利益です。

「営業外収益」または「営業外費用」とは、その会社の基本的な営業活動以外から生じる収益や費用のことで、預金や借入から生じる受取利息や支払利息などのことです。 「経常」とは繰り返すという意味なので、経常利益は「企業が毎期繰り返す経常的な活動の結果としての利益」ということができます。 |

|

④ 税引前当期純利益 税引前当期純利益とは、「特別利益」と「特別損益」をプラスマイナスした利益です。 先ほどの経常利益は、会社の経常的な状態、つまり当たり前で必要な状態での利益でしたが、当たり前でない収益や費用が発生することもあります。それが「特別利益」と「特別損益」です。

「特別利益」または「特別損益」とは、日常的な事業活動以外から発生した利益、損失のことで、たとえば土地を売却した際の利益や、工場が火災で焼失した際の損失などのことです。 これらは臨時的に発生する項目ですが、期間中に発生した損益です。損益計算書ではこのような損益も含めて表示されます。 |

|

⑤ 当期純利益 会社で稼いだ利益には、法人税や住民税、事業税などの税金がかかりますが、これらの税金もコストの一部です。 税引前当期純利益からこれらの税金を差し引いたものが、「当期純利益」といいます。

当期純利益は、その事業年度の最終的な成果をあらわす利益となります。 |

(2)経常利益の求め方(計算方法)

先ほどご紹介したように、損益計算書は、売上高からさまざまな費用を段階的に差し引きながら、最終的な利益を計算するしくみになっています。

したがって、経常利益の計算式は、「売上高-売上原価」で「売上総利益」を計算し、この「売上総利」から「販売費及び一般管理費」を引いて「営業利益」を計算し、この「営業利益」に「営業外収益」をプラスして「営業外費用」をマイナスして計算します。

|

売上高-売上原価=売上総利益 売上総利益 - 販売費及び一般管理費 = 営業利益 営業利益 + 営業外収益 - 営業外費用 = 経常利益 |

(3)経常利益と営業利益の違い

営業利益が売上総利益から「売るためのコスト」を引いた利益であるのに対して、経常利益は、この営業利益にお金の貸し借りや財務活動まで加味した利益ということになります。

損益計算書は、利益を5つに分けて見ることで、「売上高に対応するコストはどれくらいかかったのか」「広告宣伝費や人件費などの販売費及び一般管理費はどれくらいかかったのか」「どのように利益を得たのか」などが分かるようになっています。

すべての収益からすべての費用を差し引くだけでは、最終的に黒字だったか赤字だったかは分かりますが、どのような理由で儲けたのかまでは分かりません。

同じ黒字でも、「会社の本業で利益をあげたのか」「本業では損失が出たが、土地の売却などの臨時的な利益で、その損失をカバーしたのか」では、大きな違いがあります。

そこで、損益計算書では、損益の計算を5つの段階利益(①売上総利益②営業利益③経常利益④税引前当期純利益⑤当期純利益)に分けて儲けのしくみを表示しているのです。

(4)経常利益がプラスであるべき理由

これまでご紹介してきたように、経常利益は損益計算書のなかでも、営業利益と共に注目される利益です。

たとえ営業利益で黒字を出しても、支払利息等のコストがかかって経常利益が赤字になってしまうようでは、安定して利益をあげているとはいえません。支払利息等を吸収できるだけの営業利益を稼ぎ出し、経常利益を黒字にしてこそ、「継続して安定的に利益を出している会社」であるということがいえます。

(5)経常利益を3社で比較してみよう

ここでは、3社の損益計算書をもとに、各利益を段階ごとに詳しく見ていくことにしましょう。

| A社 | B社 | C社 | |

|---|---|---|---|

| 売上高 | 2,000 | 2,000 | 800 |

| 売上原価 | -1,200 | -1,500 | -900 |

| 売上総利益 | 800 | 500 | ▲100 |

| 販売費及び一般管理費 | -650 | -650 | -150 |

| 営業利益 | 150 | ▲150 | ▲250 |

| 営業外損益 | +40 | +250 | +10 |

| 経常利益 | 190 | 100 | ▲240 |

| 特別損益 | -30 | +60 | +400 |

| 税引前当期純利益 | 160 | 160 | 160 |

| 法人税等 | -60 | -60 | -60 |

| 当期純利益 | 100 | 100 | 100 |

A社B社C社の3社は、売上高は2,000、当期純利益は100ですが、その儲け方は全く異なります。

A社:

A社の損益計算書を見ると、5つの利益がすべて黒字になっています。

今期の事業は、本業でも利益を出し、営業外収益もプラスになり、特別損益ではマイナスが出たものの、トータルでは順調であったことが分かります。

B社:

B社は、A社と同じく当期純利益は100で同額です。

しかし、経常利益が黒字なのに営業利益は赤字となっています。

営業利益は、本業で稼いだ利益(会社の営業活動によってもたらされた利益)ですから、今期B社は本業で稼げなかったということが分かります。

そして財務活動等で、何とかそのマイナスをカバーしたことがうかがえます。

当期純利益では黒字でも、本業で稼げないということは事業の将来に不安が残るということになります。

C社:

C社は、当期純利益、税引前当期純利益は黒字です。

しかし、売上総利益、営業利益、経常利益の3つの利益がすべて赤字です。

この3つの利益で赤字ということは、事業として成立していないと言わざるを得ないでしょう。今期黒字となっていても、土地の売却など臨時的な利益で損失の穴埋めをしただけかもしれません。

このように、3社の損益計算書はすべて当期純利益は同額で黒字でも、5つの利益を細かく見ていくと、その会社がどの事業でどのようにも受けたのか、いくら儲けたのかが把握することができるのです。

(6)業種別の売上高経常利益率の目安

経常利益については、プラスになっていることが重要ですが、それとともに順調に成長しているかを見ることも重要です。

売上高経常利益率とは、売上高に対する経常利益の割合です。

| 売上高経常利益率=経常利益÷売上高×100 |

|---|

売上高経常利益率は、業種によって差がありますので、業界平均と比較することが大切です。

| 業種 | 売上高営業利益率 |

|---|---|

| 建設業 | 4.31% |

| 製造業 | 4.74% |

| 情報通信業 | 5.81% |

| 運輸業・郵便業 | 3.13% |

| 卸売業 | 2.16% |

| 小売業 | 2.30% |

| 不動産業・物品賃貸業 | 8.52% |

| 学術研究,専門・技術サービス業 | 7.84% |

| 宿泊業・飲食サービス業 | 2.63% |

| 生活関連サービス業,娯楽業 | 2.71% |

| サービス業 | 4.38% |

(7)経常利益伸び率もチェックしておこう

会社は、すべての利益がバランスよく成長していることが重要ですが、「経常利益伸び率」は会社の業績が本当に伸びているかを知るための重要な指標です。

| 経常利益伸び率(%)=経常利益(前期)÷経常利益(当期)×100 |

|---|

売上高伸び率や、売上総利益伸び率、営業利益伸び率より経常利益伸び率の方が高ければ、会社は中身をともなった成長をしているといえるので、前期と登記の損益計算書を比較して、これらの指標をチェックすることが重要です。

|

売上伸び率(%)=売上高(前期)÷売上高(当期)×100 売上総利益伸び率(%)=売上総利益(前期)÷売上総利益(当期)×100 営業利益伸び率(%)=営業利益(前期)÷営業利益(当期)×100 経常利益伸び率(%)=経常利益(前期)÷経常利益(当期)×100 |

まとめ

以上、経常利益や5つの利益の示す意味、損益計算書の見方などについてご紹介しました。経営分析をするためには、損益計算書だけでなく、賃借対照表やキャッシュフロー計算書などの他の決算書をつなげてこそ、正しく理解することができます。

経営コンサルに精通した税理士であれば、これらの決算書の見方はもちろん、事業の問題点や改善点までアドバイスしてもらうことができます。

経常利益について相談する

freee税理士検索では数多くの事務所の中から、経常利益について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

\ 経常利益について相談できる税理士を検索 /

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、経常利益や決算書の分析について相談することができます。