為替差益とは|「外貨建取引って何?」から分かりやすく

公開日:2022年08月01日

最終更新日:2022年08月01日

目次

この記事のポイント

- 為替差益・為替差損は、外貨建ての資産や負債を円換算したりするときに使用する勘定科目。

- 為替予約を付しているときは、予約レートによる円換算額で処理することもできる。

- 為替差損益は、消費税の課税対象とはならない。

為替差益・為替差損とは、外貨建の資産や負債を円換算したり、外貨建の債権債務を決済したりするときに生じる差益・差損を計上する勘定科目です。

為替差益は、損益計算書上は、原則として差益と差損を相殺して営業外損益として表示されます。

また、個人で外貨預金を売却して為替差益により利益が出た場合には、確定申告が必要になることがあります。

為替差損益とは

為替差損益とは、外貨建取引等に関して為替ルートが変動することで生じる損益をいいます。

たとえば、米ドルを1ドル=105円のときに購入した後、為替レートが円安となり、1ドル=130円となった場合には購入していたドルを円に交換すれば1ドルにつき25円の利益を得ることになります。これが為替差益です。

逆に、為替レートが円高に進んで1ドル=100円となった場合は1ドルにつき5円の損失が生じることになります。これが為替差損です。

なお、この為替差損益は、消費税の対象とはなりません。

また、為替差損益は、為替差益と為替損益を相殺して、損益計算書の営業外収益、または営業外費用に「為替差益」または「為替差損」として表示されます。

(1)為替差益は外貨建取引で使用

為替差益、為替差損は、外貨建取引によって生じる差益・差損を計上する勘定科目です。

外貨建取引とは、輸出入や海外子会社への投融資などの売買価額や、その他の取引価額が外国通貨で示されているような取引をいいます。

たとえば、輸出入においては、異なる国との取引ですから、用いている通貨も異なり、決済は自国の通貨、相手国の通貨、またはドル等の主要通貨でなされます。

このうち、自国の通貨以外で決済される場合が、外貨建取引です。

その他、財テクを目的として外貨預金や外貨建て有価証券を保有することもあります。この場合も、外貨の交換を伴うことから、外貨建取引となります。

外貨建取引等会計処理基準でいう「外貨建取引」とは、以下のような取引です。

|

・取引価額が外国通貨で表示されている物品の売買または役務の授受 ・決済金額が外国通貨で表示されている資金の借入または貸付 ・券面額が外国通貨で表示されている社債の発行 ・外国通貨による前渡金、仮払金の支払または前受金、仮受金の受入 ・決済金額が外国通貨で表示されているデリバティブ取引等 ・製造業者が輸出入取引によって商社等に生ずる為替差損益等が負担する特約により、実質的に取引価額が外国通貨で表示されている取引と同等とみなされるもの |

(2)外貨建取引の換算は、取引日・決算日・決済日

外貨建取引は、通常は自国通貨で行います。日本の会社の場合には、円で記帳するので、外貨建取引の場合には「換算」といって、ある数量を他の単位に換えて計算し直す作業が必要になります。そして、この換算については、「取引日」「決算日」「決済日」の3時点での検討が必要になります。

|

取引日:取引日等の為替レートによる円換算額を記録します。 決算日:決算日レートで換算替えをします。 決済日:決算日レートで換算替えをした結果、決済日では、その時点の外貨建金銭債権債務の簿価と、決済金額の差が損益として生じることになります。 決算日に換算替えしたことによって生じる損益(換算差損益)や、決済日に生じる損益(決済差損益)は、為替差損益として処理をします。 |

(3)為替差益の基本の仕訳

外貨建取引で、「取引日」「決算日」「決済日」の3時点での基本的な処理は、以下のように行います。

|

「2月1日に100ドルでの製品の輸出取引を行った。この売掛金は、5月31日にドル建で入金された。」

①取引日:2月1日 110円/ドル

②決算日

③決済日

|

||||||||||||||||||||||||||

外貨建取引の売上計上・回収・期末換算するときには、以下のように処理をします。

|

「期中に100ドル(為替ルート100円とする)を売り上げた。そのうち70ドルは回収し、期末に30ドルが売掛金として残っている。回収時の為替ルートは105円、決算時の為替ルートは95円であった。」

①売上時

②回収時

③決算時

外貨建売掛金の期末残高は、30ドル×95=2,850円となる。 |

||||||||||||||||||||||||||

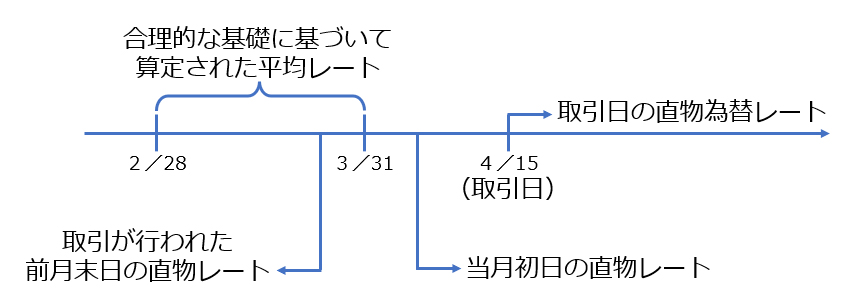

(4)取引日の為替レート

外貨建取引は、原則として取引日の直物為替レートによる円換算額、または合理的な基礎に基づいて算定された平均レートを用いて換算します。

「合理的な基礎に基づいて算定された平均レート」とは、たとえば取引が行われた月の直物為替レートを平均したものなど、直近の一定期間の直物為替レートをいいます。または、取引日の直近の一定の日における直物為替レートで換算することも認められますが、いずれの場合も、継続適用をすることが条件です。

|

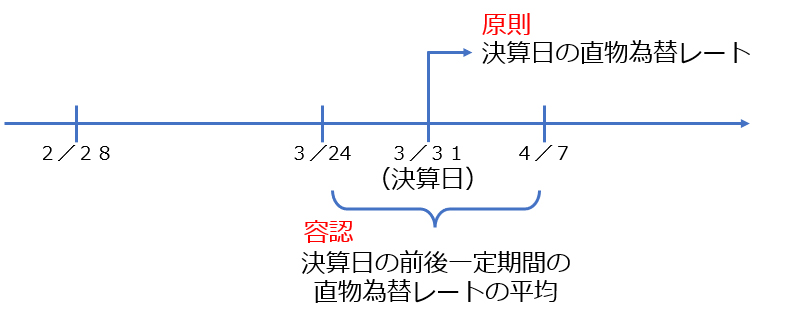

(5)決算日の為替レート

外貨通貨や外貨建金銭債権債務には、為替リスクがあります。

そこで、そのリスクを反映するために、決算日の為替レートを換算し直すことが必要になります。この決算日の為替レートは、以下のいずれかによります。

|

原則: 決算日の直物為替レート 容認: |

|

容認されている方法を用いた場合には、決算日の直物為替レートと適用した為替レートの注記が必要です。

(6)決済で発生した損益の処理

決済に伴い発生した損益については、一取引基準と、二取引基準があります。

一取引基準とは、外貨建てで販売をした場合、いったん取引日レートの換算額で売上高を計上し、売上確定額は、決済日レート(実際に入ってくる円貨)とする方法で、取引日には売上高は未確定で、その後の為替変動で売上高を調整します。

二取引基準とは、外貨建取引と決済取引を別々の取引として考える方法です。

売上高や仕入高は、取引日に確定し、その後の為替レート変動による損益は、為替差損益として計上します。

一取引基準も二取引基準も、処理金額は同じですが、使用する勘定科目が異なります。

「取引日:110円/ドル、決算日:105円/ドル、決済日:104年/ドル」のケースについて、一取引基準と二取引基準の処理を比較すると、以下のようになります。

|

①取引日 一取引基準も二取引基準も、同じ処理を行ないます。 100ドル×110円/ドル=11,000円

②決算日 一取引基準

二取引基準

③決済日

二取引基準

|

||||||||||||||||||||||||||||||||||||||||||||

(7)為替予約の処理

為替予約とは、特定の外国通貨を、将来の一定の時期に一定の価格で買い取る(または売り渡す)ことを約定する取引をいいます。

為替予約は、将来の外貨建資産負債の決済時に生じる、為替相場の変動によるリスクを避けるために利用されます。

つまり、決済時の為替ルートをあらかじめ定めておき、円貨額を確定させる契約で、為替ルートの変動リスクをヘッジする目的で行われます。

この為替予約については、時価評価が原則ですが、ヘッジ目的で行われる場合には、為替予約のヘッジ対象を予約レートで計上する方法も認められています。これを「振当処理」といいます。

振当処理では、発生時の円貨額と為替予約による円貨額との差額のうち、予約時までの為替相場の変動について、予約日の属する期の損益として処理をします。そして、残額については期間配分することになります。

なお、為替予約が取引前に締結されているとき(予定取引)は、予約レートによる円換算額で計上することができ、為替差損益は発生しません。

(8)為替差益の税務上の取り扱い

外貨建資産の換算法については、外貨建金銭債権債務、外貨預金、外国通貨の項目ごとに税務上の取り扱いが異なります。

| 項目 | 税務上の取り扱い |

|---|---|

| 外貨建金銭債権債務 | 発生時換算法または期末時換算法 |

| 外貨預金 | 発生時換算法または期末時換算法 |

| 外国通貨 | 期末時換算法 |

期末時の為替レートによる換算が認められているため、会計処理と差異はないものといえます。

(9)為替差益の確定申告(個人)

個人で外貨預金を売却するなどして為替差益により利益が出た場合には、確定申告が必要となることがあります。

確定申告が必要となるのは、以下のいずれかに該当する場合です。

|

事業に関連する為替差益がある 確定した為替差益が雑所得として年間20万円を超 |

事業に関連する為替差益がある場合は、事業所得となり、事業に関連しない場合には、雑所得(その他)に該当します。

給与所得がある人は、ほかの所得と合計して税額を計算します。

なお、売却益から外貨預金のために支払った必要経費を引くことができます。

利子については、源泉徴収されているので、原則として確定申告は不要です。

(10)外貨建取引管理アプリの活用

「クラウド会計ソフト freee会計」で外貨建取引を登録する場合には、「設定」→「勘定科目の設定」にて、「為替差損」、「為替差益」等の勘定科目を追加し、取引を登録しますが、「外貨建取引管理アプリ」を利用すれば、外貨建取引の登録を、効率よく行うことができます。

外貨建取引の登録も、決算時の期末評価もスムーズに行うことができますし、為替レートは欧州中央銀行が毎営業日の日本時間午後11:00に発表する為替レート情報を自動的に取得しますので、面倒な確認も計算も必要ありません。

|

まとめ

為替差益・為替差損とは、外貨建の資産や負債を円換算したり、外貨建の債権債務を決済したりするときに生じる差益・差損を計上する科目ですが、外貨建取引の売上計上や期末換算する時の処理や為替予約の振当処理は、分かりにくいケースもあります。

取引が多い場合には、早めに税理士に相談し、効率の良い処理システムの構築等についてアドバイスを受けることをおすすめします。

為替差益について相談する

freee税理士検索では数多くの事務所の中から、為替差益や為替損、外貨建取引の処理について相談できる税理士を検索することができます。

また、コーディネーターによる「税理士紹介サービス」もあるので併せてご利用ください。

税理士の報酬は事務所によって違いますので、「税理士の費用・報酬相場と顧問料まとめ」で、税理士選びの金額の参考にしていただければと思います。

この記事の監修・関連記事

監修:「クラウド会計ソフト freee会計」

クラウド会計ソフトの「クラウド会計ソフト freee会計」が、税務や経理などで使えるお役立ち情報をご提供します。

「クラウド会計ソフト freee会計」は、毎日の経理作業を最小限で終わらせることができるクラウド型会計ソフトです。疑問点や不明点は、freee税理士検索で税理士を検索し、相談することができます。

クラウド会計ソフト freee会計